安踏把耐克逼“彎”了_風聞

首席人物观-首席人物观官方账号-纵观TMT风云人物,读懂时代商业逻辑17分钟前

自己的失敗固然難受,但同行的成功更讓人破防。

作者|二毛

編輯|原野

01 處境艱難

一連串的變動在耐克被緊鑼密鼓的安排下來:

CEO約翰·多納霍正式離職,前耐克市場總裁艾略特·希爾被返聘,於10月14日迴歸,以耐克首席執行官的新身份開始了在老東家的新工作;

除此之外,耐克大中華區的負責人也發生了變動,由在耐克工作了近20年的董煒——一個更懂中國的負責人,來擔任董事長兼首席執行官,同時,她還兼任耐克旗下子品牌ACG的全球首席執行官,未來ACG將會是集團發展的重點。

另外,在最近的分析師電話會議上,首席財務官馬修·弗蘭德對媒外透露,未來耐克將在跑步賽道和100美元以下的市場發力,尋找新的增長機會。

頻繁變動的背後,自然是因為焦灼的增長困境。耐克已經太久沒有好消息傳來了。

“我們現在處境艱難,這是不爭的事實”,在迴歸後舉辦的公司全體會議上希爾如此表示。

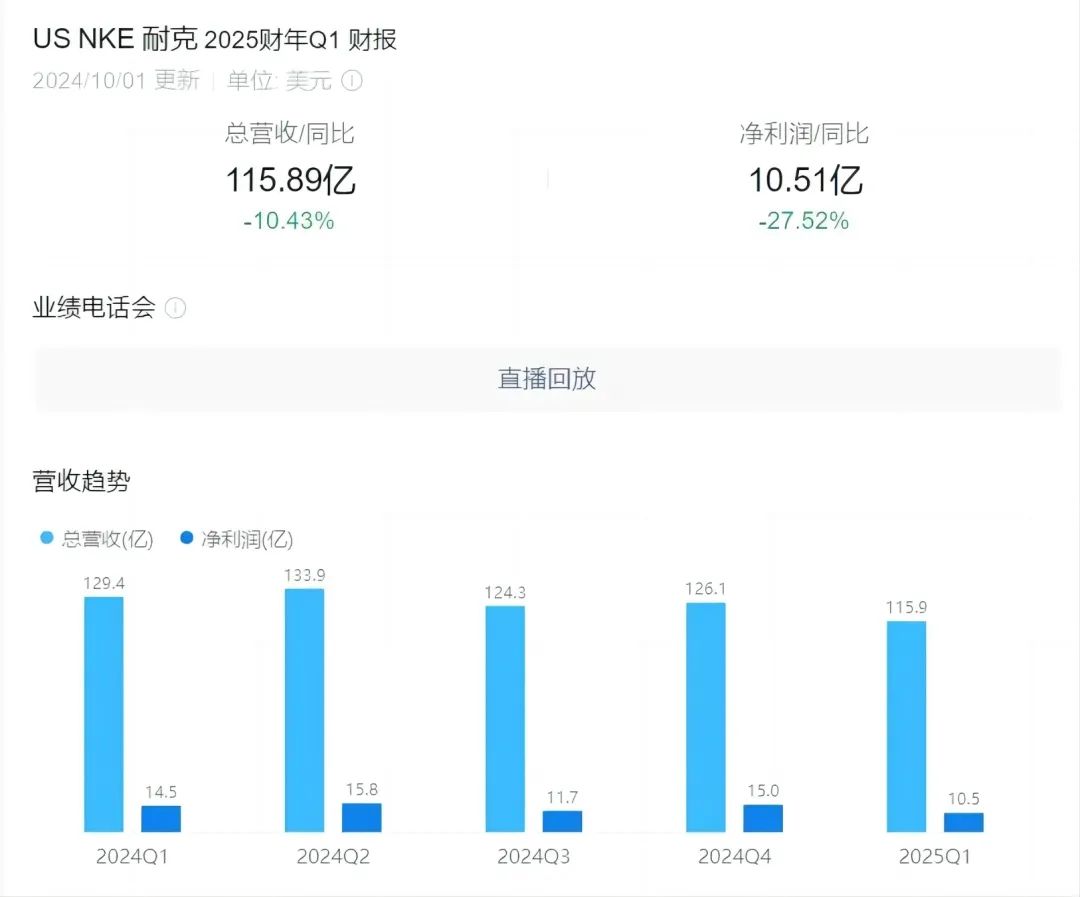

不久之前,耐克發佈了2025財年第一季度財務數據:在全球市場,耐克營收不及預期,收入115.9億美元,同比下跌10.4%;利潤10.5億美元,同比下跌27.6%。而就在今年上半年,耐克剛剛交出了史上最差的一份增長財報(剔除疫情影響):2024財年(2023年6月1日~2024年5月31日),耐克營收514億美元,同比增長不到1%。

而在大中華區,耐克本季度的銷售收入為16.7億美元,在匯率不變基礎上下降3%,結果也是同樣的不盡如人意。

要知道,大中華區的增長曾經是耐克最亮眼的表現,2024財年第三、四季度(2023年12月至2024年5月),耐克大中華區的營收是39.84億美元,全年收入75億美元,同比增長8%。然而三個月後,這份增長戛然而止。

事實上,耐克中國的危機更甚於其他地區,因為它面臨的不僅僅是當前賬面數字上的減少,更大的挑戰在於中國運動品牌對它的圍剿。

比如安踏。

耐克表現最差的同一時期,安踏交出了有史以來最好的成績。

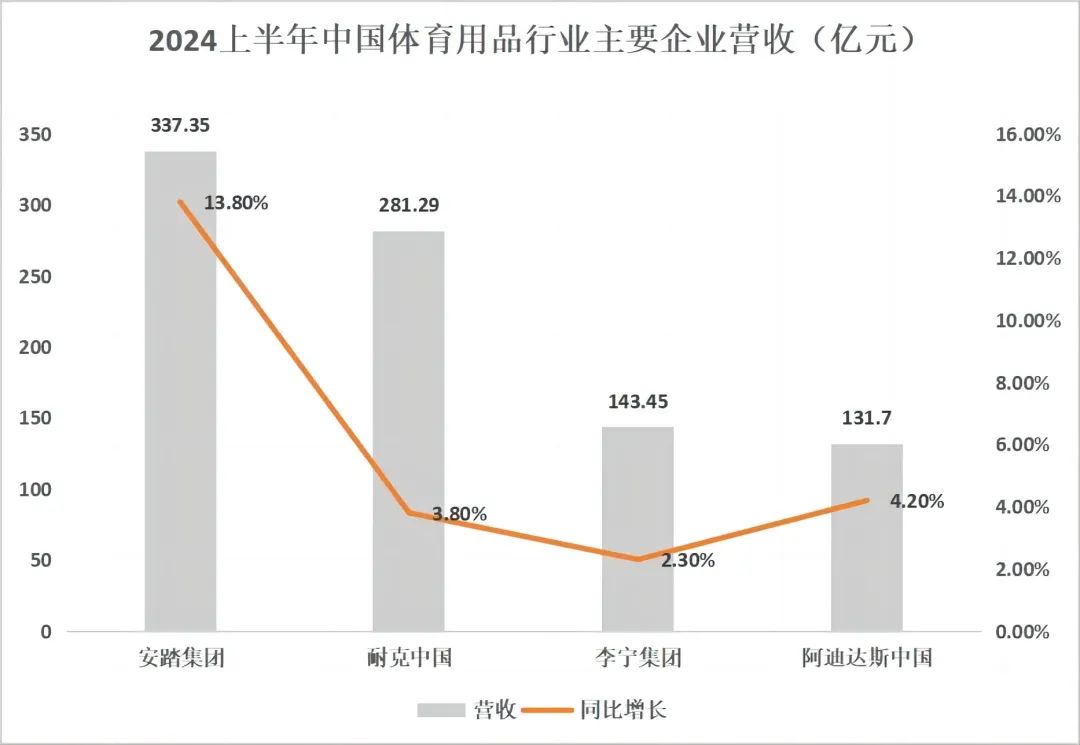

據財報顯示:2024年上半年,安踏同比增長13.8%到337.4億元,與耐克中國之間的營收差距已達到50億元人民幣以上。一個等式開始在行業中流傳:1個安踏= 1.2個耐克中國=2.4個李寧集團=2.6個阿迪中國。

從2022年上半年開始,安踏的營收就始終領先耐克中國。如今行業似乎已經形成一種習慣:每逢安踏發佈財報,耐克都會被拉出來“示眾”。

不僅僅是安踏。數據顯示,今年上半年,除了李寧,特步、361度的營收也延續了過往的高增長,分別增長了10.4%和19.2%。

讓領航者無奈的,有時候並不來自於跟隨者的超越,而是當後者的進步勢不可擋時,自己只能停留在原地乾着急。

耐克停留在原地太久了。我們以耐克的拳頭產品籃球鞋為例:如今銷量最好的科比系列已經是10年前的產品了——它已經太久沒有進步了。

然而,就在耐克停滯不前時,它的中國學徒們卻在持續發力,無論是產品上的追趕還是營銷上的致敬,中國學徒都在分食耐克原本的市場份額。

論體量,安踏不是耐克集團的對手,但從發展趨勢來看,中國運動品牌除了深耕本土,已經開始頻頻試水海外疆土,近些年品牌向上的打造成果肉眼可見。而耐克對應的更多是守城,且零售折扣率同比不斷加大,毛利率下降,價格帶失守。

圖注:耐克中國數據統計週期為2023年12月-2024年5月

進攻與防守,角逐的從來都是未來戰場,耐克不得不着急。

02 鐵鍋燉自己

媒體習慣“秋後算賬”,前CEO約翰·多納霍很大程度上承包了市場對耐克的口誅筆伐。

人們把耐克衰落的原因歸咎於這位空降的職業經理人,詬病他商科出身,不懂耐克。很大程度上這也代表了市場對多納霍的看法。

外界對多納霍的指責,火力集中在耐克的“DTC改革”(注:Direct To Consumer,直接面對消費者的營銷模式)。

但是等一等,讓我們來看看多納霍接管耐克的時間點:2020年。這個時間段,全世界只有一個主題:疫情。

疫情對耐克的影響是巨大的,2020財年(注:2019年6月~2020年5月),耐克營收374億美元,同比下降4%。

事實上,在《鞋狗》一書中,菲爾·奈特80年代就意識到從外部招人來管理耐克,失敗率是很高的,原因是“文化不相通”。2005年空降的威廉·佩雷斯任職一年後就離職的經歷,也驗證了他“外來人”無法帶領耐克的觀點。在這種情況下,菲爾·奈特還是選擇了約翰·多納霍,看上的無疑是多納霍的職業背景——

耐克之前,多納霍曾擔任過貝恩諮詢和eBay的CEO,控制成本與電子商務思維,是他多年曆練出的核心技能。

這正是耐克當時所需要的。這個龐大的體育帝國有着相當複雜的組織架構,僅副總裁和高級總監就有數百名,這在一定程度上影響了它的效率,比如,耐克從幾年前就開始發力線上渠道(Nike.com)和自營門店,但始終進展遲緩。

上任後,多納霍開始推進耐克的DTC改革,明確指示要讓“以耐克線上網站為主導的DTC渠道”成為公司第一的收入來源,減少經銷商的銷售比例。從2020年年中開始,耐克取消了與多家零售商的合作,包括Belk、Big 5、Bob’s Stores、Boscov’s、City Blue、DSW、梅西百貨、Olympia Sports等。

耐克傳統的銷售方式是經銷商模式,它極少開設自營門店。比如全球最大的運動鞋服零售商之一Foot Locker,耐克的產品曾佔這家經銷商業務的75%,幾乎撐起它的命脈,但多納霍推進DTC改革兩年後,這個比例被降到60%以下。

改革的大棒落到小經銷商頭上,似乎力道更重。部分經銷商反饋:從耐克高價訂貨,但貨還沒到,品牌直營渠道已經在低價甩賣了。

當然,經銷商的淚水,一度在業績面前顯得不足一提。

多納霍接手耐克的一年後,耐克營收規模達到445.38億美元,同比增長19%,尤其是淨利潤達到了57.27 億美元,同比增長 126%,其中大中華區全年營82.9 億美元,同比增長 24%,集團於2023財年突破了500億美元的規模,實現了上一任CEO多年的願望。

但耐克的風光未能持續太久。

DTC模式高度依賴產品力——這是多納霍這個“外來者”不熟悉的戰場,他對“股價和成本”似乎更擅長一些,一度為了盈利,此外,相比傳統的經銷模式,DTC模式的經營成本更高。沒有足夠強勁的產品去驅動增長時,品牌很容易遭遇反噬。

而多納霍接手之後,耐克並未推出真正的新爆款。

問題在今年逐漸凸顯。2023財年,耐克直營收入佔總營收的43.6%,2024財年幾乎與2023財年持平,但淨利環比大幅下跌,2024財年第三季度直接跌去了25.73%,2025財年第一季度,這一數據再次下跌至27.6%。

圖源:華麗志網站

據CNBC報道,DTC策略給耐克帶來了不間斷的退貨、自有庫存麻煩,處理成本、物流成本大幅增加。在傳統的經銷商模式中,這些問題可以由批發零售商去解決。

更糟糕的是,耐克與經銷商的矛盾給了其他品牌機會:Hoka One One、Asics、New Balance和On(昂跑)等品牌趁機搶下耐克拋棄的鞋牆,他們如今在全球的市場份額已經達到了35%,而2013-2020期間則是20%。

耐克架起鐵鍋燉起了自己。

不過,如果你瞭解耐克便知道,早在2015年,耐克就提出了DTC,並於2017年將其正式確定為戰略目標之一。只是如今失敗了,賬自然就算在了約翰·多納霍的頭上。

類似的故事,中國互聯網也曾上演過。

03 好運流走就再難回來

如果不是多納霍,而是一個 “懂耐克”的人來掌舵,耐克的情況會比現在好嗎?

隨着老將艾略特·希爾迴歸並接任CEO,這個答案會逐漸清晰。

股市率先給出反饋,以10%的漲勢歡迎這位新的領導人。不過,市場情緒並沒有得到很大改善。

廣告營銷專家王元元在自己的播客中這樣陳述:“除非耐克再出現一個劃時代的新產品,才有可能再回到巔峯”。在他看來,一個品牌做一個很大的錯事或是對事,空間是有限的,成敗的關鍵還是時代的走向。

遺憾的是,時代的潮流似乎不再青睞耐克了。

耐克的躊躇不前,很大程度是因為,長久以來,來自產品線上的消息令人沮喪:舊的戰場在不斷失去,而新的增量卻始終沒有上來。

2014年,耐克曾將“nikewoman”放到集團最重要的戰略,然而在做了巨大投入後反響平平,反而因推出了一款針對穆斯林女性的“防水運動頭巾”後受到輿論攻訐——在女權運動成為輿論主題敍事,穆斯林女性想要摘下頭巾的當下,此舉像是在嘲弄女性。

截至去年,耐克女性業務營收只有86.06億美元,同比增長4%,遠低於整體增速和男性業務增速,佈局近10年,女性業務仍不及男性業務的一半。“nikewomen戰略更多是品牌對於市場思考後的決策,耐克的基因裏是沒有女性色彩的”,王元元提到。

新市場乏力,曾經成就耐克的籃球球市場,本身也遭遇發展瓶頸。

根據國際市場研究公司NPD Group的調研報告,籃球鞋在美國運動鞋市場的份額從2013年起持續走低;2014年籃球鞋在全球運動鞋市場的份額約為13%,如今只有不到4%;除此之外,與2019年同期相比,功能性籃球鞋的銷售額下降了約13%。

一位從事體育用品營銷的人士告訴略大參考,國產品牌靠高質低價拿下了很多垂直運動賽道,“比如1000塊錢以下的預算,去耐克買籃球鞋,只能買到垃圾款,在國產品牌可以買到很好的旗艦款。”

籃球曾經是耐克故事閃光的開端。

1984年,耐克公司所有產品的銷售額加起來也只有6500萬美元,但這一年,耐克簽下了品牌歷史上最重要的一個人:喬丹。幾乎在同時,NBA迎來新掌門人大衞·斯特恩,開始成為世界上最成功的職業體育聯盟之一,為喬丹後來成為全球頂級籃球明星提供了新的舞台。

1985年4月,AJ 1代正式發售,8個月後,僅喬丹一款產品,就為耐克創造了超過1億美元的收入。自此,耐克在籃球這條賽道上開始騰飛,也是籃球,將耐克帶向了全世界。

如今看來,耐克也是踩中了風口。但風總會停止,豬也終將落地,運氣有來的時候,自然就有走的時候。

“是的,我要公開承認運氣的作用。運動員需要運氣,詩人需要運氣,做生意也需要運氣。努力固然至關重要,智力和決心也很寶貴,但是有時候運氣卻會決定最終結果。”在《鞋狗》那本回憶錄的最後,菲爾·奈特將自己的成功歸咎於運氣。

04 沒有人能給耐克答案

儘管已經坐到了同一張牌桌,但耐克拿到的牌與安踏不一樣:一個在自下往上打,而另一個需要自上往下打。

這也就意味着,即使兩位選手在中國市場開始正面競爭,但它們手裏拿到的牌並不一樣,打法也必然不同。

安踏掌門人丁世忠的書桌上始終放着菲爾·奈特的《鞋狗》,從品牌矩陣、到DTC的銷售模式,這位耐克的忠實學徒一直以來都在摸着耐克過河。到現在,它在中國區的業績似乎實現了青出於藍而勝於藍。

從2020年開始,安踏的營收開啓騰飛模式,並保持高速增長至今:

2024年上半年,除了安踏主品牌同比增長13.5%至160.8億元,FILA也同比增長6.8%創歷史新高,增速走在同等規模國際品牌的前列。其他品牌如DESCENTE迪桑特、KOLON SPORT可隆等,均實現了35%至40%的零售額同比增長,亞瑪芬收入同比增長14%至21.77億美元。

業績提升很大部分源於安踏品牌實現了向上的拓展。如今它的客單價已經達到670-680元附近,下一階段的目標是800元。

品牌矩陣對其的影響無疑是巨大的。無論是始祖鳥、薩洛蒙還是迪桑特,這些品牌在各自的細分賽道都是頭部品牌,安踏用自身渠道扶持這些品牌在中國區的增長時,它們多年積累的的品牌勢能、科技力和產品力也在反哺安踏。

另一邊,安踏已經在磨刀霍霍向海外。

去年,安踏簽下NBA球星歐文,拿到了打開美國市場的鑰匙。它在東南亞亦有佈局。在2024中期報告中,丁世忠專門提到了全球化戰略的具體計劃,可以確定的是:安踏已經做好擴張版圖的準備了。

這是一個品牌處於成長期時候的幸福時刻。堡壘初具雛形,同時擁有向外征戰的空間與野心。它有具體的學習對象,比如耐克,同時又可以結合自身特點進行創新。

當然,安踏也有很多的難題需要解決。比如,亞瑪芬在海外的增長情況始終不理想,今年上半年,歐洲、中東和非洲大區的銷售額同比增長1%至5.9億歐元,其中第二季度增長1%。美洲仍然最大市場,但上半年錄得0增長,銷售額為7.77億美元。亞瑪芬“吸血”安踏的理論甚囂塵上。

而外界始終關注斐樂的增長狀況,很大原因在於:它是安踏騰飛的起點,也是安踏收購其他品牌未來走向的參照物,但近幾年,斐樂的增長飄忽不定。安踏最近發佈的2024年第三季度財報顯示,斐樂錄得同比負增長,成為唯一給增長“拖後腿”的品牌產品。

但對於安踏而言,它手中的牌還遠遠沒有打完,迪桑特、可隆等品牌在可預測的未來幾年內,仍會保持高速飛行。

但耐克不一樣。

它已經在引領者的位置坐太久了,很長一段時間裏,耐克是所有運動品牌的答案。這也就意味着,當有危機出現時,沒有答案可以給他抄。

在中國市場,耐克的走勢不是孤例。BBA已經走下神壇,還有無數曾經帶着“國際大牌”光環被追捧的品牌,如今都陷入與國產品牌的鏖戰之中,其中不少已經顯出頹勢,甚至明顯落後。就連星巴克,都被中國市場9.9元的血戰,攪和得亂了陣腳。

一個底層在於:中國市場的消費邏輯變了。

除了奢侈品品類,中國消費者對國際大牌已經祛魅。在產品力不斷升級的前提下,國產品牌更瞭解自己的用户,從需求設計到營銷故事,都可以更對味兒。相比之下,同樣的打法之於國際大牌,以前是高級,現在是傲慢。

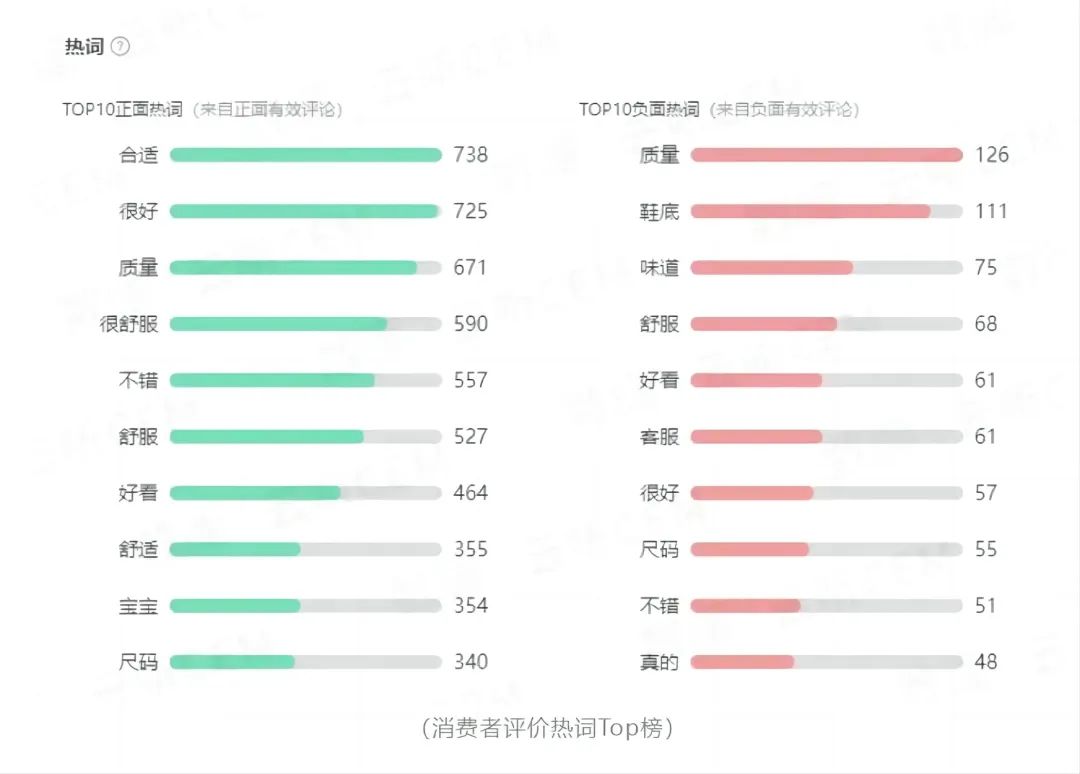

在國產品牌佔主導的消費敍事之下,購買性價比更高的本土品牌成為一種趨勢,而非預算有限的無奈之舉。以跑鞋為例,據數闊雲聽CEM數據反饋,舒適度和性價比是影響多個年齡階段消費者決策的共通點。同等價位下,國產品牌的運能性能是高於耐克的。

圖源:數闊雲聽CEM

耐克應該彎下腰了。

同時,產品力永遠是品牌的答案。耐克需要再造“神”鞋。就像蘋果公司在iPhone面世後開啓新的故事,一款劃時代的產品,永遠是商業公司成功的關鍵。

在此之前,如果想穩住中國市場的局面,它還需要彎下腰來細細經營,真正去了解中國消費者的需求,釋放更多尊重。這或許無法在短期內帶來多大收益,但可以讓細水流得長一點,穩一些。

當然,儘管眼下形勢不利,但耐克已經做出一系列行動,只是這些行動仍需時間來檢驗成果。

舉目四望,耐克在全球範圍內的位置依然穩固。正如耐克簽下的第一位代言人,美國長跑運動員普雷方丹説過的那句話:

有人可能會打敗我,但是他們必須付出心血和努力。