很掙錢的呷哺呷哺,不想打價格戰_風聞

源Sight-源Sight,关注互联网前沿生态和新兴商业。1小时前

作者 | 王言

“呷哺不得不降價”,今年6月,在接受媒體採訪時,呷哺呷哺創始人賀光啓道出決定降價的理由:“整個餐飲市場都在降價,我們不調也不行。這個市場你不搶就只有餓死。”

在賀光啓説出這番話的一個月前,呷哺呷哺正式宣佈降價,門店套餐價大部分下降至50元的價格帶。賀光啓在公開採訪中表示,降價後,營業額、利潤、客流都同比增長了10%,江蘇、浙江、廣東地區的客流量增長20%以上。

而在降價的4個月後,呷哺呷哺卻開始叫苦。“餐飲已經進入一個非常卷的時代。我不是很支持打價格戰。”最近,賀光啓在一場圓桌論壇中,對行業的價格戰表現出明顯的牴觸情緒。

賀光啓認為,投身餐飲業的人越來越多,導致品牌堆積,行業內卷。“沒有一個品牌不在內卷的過程中受傷害,但是你不卷,不去降價引流吸客,可能生意會受很大的影響。”

作為曾經力壓海底撈的“火鍋第一股”,呷哺呷哺非但沒有在高速擴張中吃下行業紅利,反而深陷泥潭。過去一段時間,在完成管理層“大清洗”後,賀光啓重回一線,對公司業務進行全方位的調整。

不過在行業內卷之下,可供賀光啓騰挪的空間,其實並沒有多少了。

01

01

離“平價”越來越遠

1998年,賀光啓創立呷哺集團。此後的十幾年間,靠着彼時最為流行的“一人食”台式小火鍋,客單價只有40元的呷哺呷哺開始在全國風靡。2014年,呷哺成功登陸港股,成為“火鍋第一股”。

很長一段時間裏,呷哺呷哺都是很多異鄉人的港灣。家在北京的吳思遠十多年前在讀大學時,就經常到呷哺呷哺解饞。在他看來,當時在呷哺呷哺只要花40多元,就可以“吃飽吃好”,非常有性價比。

但之後幾年,人們已經很難從呷哺呷哺身上找到“平價”二字。

2017年是一個關鍵節點。在消費升級的趨勢下,呷哺呷哺宣佈改變快餐模式,向正餐轉型。此後,呷哺呷哺客單價的連年上漲。財報顯示,2017-2022年,呷哺人均消費分別為48.4元、53.3元、55.8元、62.3元、62.5元、63.9元。

於是,在小紅書等社交平台上,不少消費者在提到呷哺呷哺時,態度從此前的滿意與讚揚,變成了吐槽——“一個人要100塊才能吃飽”“呷哺不如改名叫離譜吧”,甚至還有網友形容:“呷哺呷哺就是丫鬟的身份,公主的標準,娶回家了脾氣還死差。”

在客單價不斷提升的同時,呷哺呷哺進入高速擴張期,按照規劃,其直營門店要在2019年達到1000家。在“千店計劃”下,呷哺呷哺2018年、2019年分別淨增148、136家呷哺餐廳。

門店數量不斷增長,這也讓呷哺呷哺自家門店互相搶食。洞見數據研究院數據顯示,2019年呷哺呷哺的1000多家門店中,有8成以上集中在北方省份。這意味着,隨着門店越來越密集,呷哺呷哺新老門店不得不互相分流,同店經營效率下滑。

財報顯示,2017-2019年,呷哺呷哺翻枱率由3.3次/天降低到2.6次/天,同店銷售額增長率從8.5%降低到-1.4%。

無論是在業績數據、品牌知名度等方面,呷哺呷哺均被海底撈按在地上錘。於是,2016年,呷哺呷哺正式推出高端品牌“湊湊”,客單價甚至長期高於海底撈。在此情況下,呷哺呷哺離“平價”越來越遠。

02

難走回頭路

今年來,因消費需求還在恢復、行業內卷等因素,一些連鎖餐飲品牌正在持續降價求生。

今年二季度,太二酸菜魚人均消費水平下降至69元。而在此前很多年,其客單價一直維持在70-80元之間;今年5月,必勝客在廣州開了一家名叫“Pizza Hut WOW”的餐廳,因其部分產品售價在20元以下。在火鍋賽道,除海底撈之外,包括九毛九旗下的慫火鍋在內的多個品牌都調整了價格。

業績壓力下,呷哺集團也進行了價格調整。按照賀光啓的説法,今年5月呷哺呷哺下調價格後,營業額、客流、利潤等,都同比增長了10%,甚至達到近20%,覆蓋掉其因降價帶來的損失。

但降價策略的風險顯而易見,除了隱藏的食品安全風險之外,企業的利潤也會越來越薄。

但賀光啓表示,這個時代很難再走回頭路,回到以前那個消費的時代。他在接受媒體採訪時説,“現在餐飲行業裏生存下去的唯一做法,就是佔領消費者對你心智上的認可。也就是讓消費者清楚地知道,你提供的產品是最好、最優質的,是幫消費者健康把關了的,這樣才會慢慢形成壁壘”。

“下一步,我們會利用供應鏈優勢,把最好的產品、特別有競爭力的食材帶給消費者,作為應對下一輪市場競爭的舉措。”賀光啓説。

而從降價後的業績表現看,呷哺呷哺的策略還未見效。

2024上半年,呷哺呷哺實現營收23.95億元,同比減少15.9%,其中呷哺呷哺的業務收入為13.13億元,同比減少4.6%,湊湊業務收入為10.05億元,同比減少28.3%;淨利潤由盈轉虧,錄得虧損2.73億元,去年同期盈利240.6萬元。

03

3年虧8億後的自救

過去3年,呷哺呷哺經歷連續的虧損。

財報顯示,2021-2023年,呷哺呷哺累計虧損超8億元。但賀光啓卻認為呷哺呷哺實際上是一家掙錢的公司,他將集團虧損的原因解釋為——預計餐廳閉店等計提減值損失和遞延税資產的減少影響,而不是運營上的虧損。

從實際行動看,呷哺呷哺正通過各種方式自救。

降價之外,呷哺呷哺正在砍掉定位高端的子品牌。2022年9月,呷哺集團曾推出定位高端的烤肉副牌“趁燒”,但較高的客單價和較大的門店面積,與當下消費降級的趨勢有些背道而馳。今年以來,趁燒門店已經陸續關閉。

此外,呷哺呷哺的開店步伐也開始有所調整,比如關停部門業績不佳門店、暫緩下沉等。

根據規劃,湊湊品牌在2024年會暫緩對於二三線城市的下沉步伐,計劃在大陸地區新開立26間火鍋餐廳;至於呷哺呷哺品牌,集團則提出2024年開業餐廳不低於100間,新店翻枱率不低於3翻的規劃。

截圖來源於公司財報

截圖來源於公司財報

半年報顯示,今年上半年,呷哺呷哺品牌新開設41間餐廳;新開設11 間湊湊餐廳,其中在中國大陸新開設9 間,中國香港新開設1 間,中國台灣新開設1 間。此外,由於商業原因,今年上半年,呷哺呷哺關閉48 間呷哺呷哺餐廳、23 間湊湊餐廳及7 間趁燒餐廳。

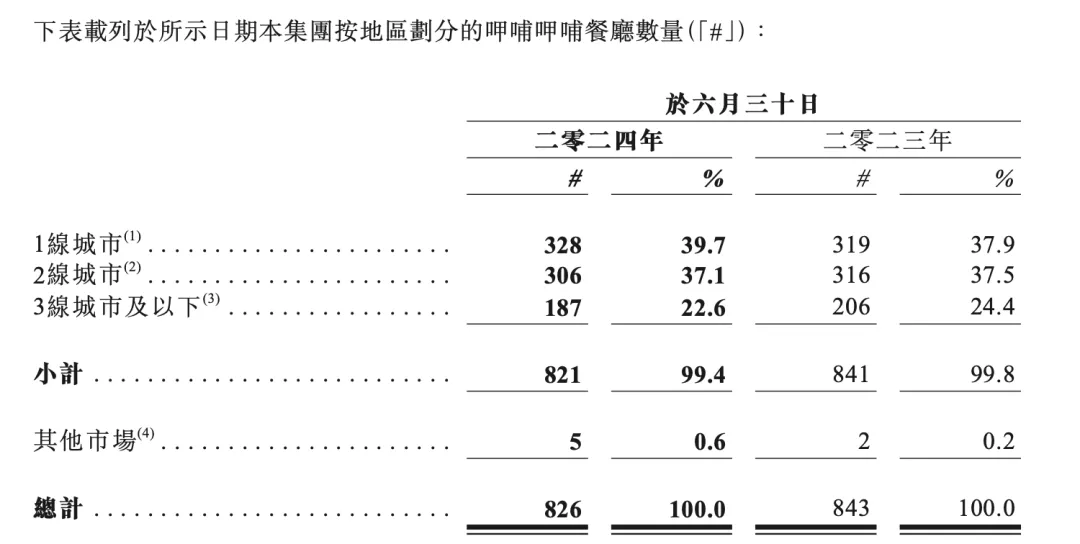

值得注意的是,今年上半年呷哺呷哺品牌在3線及以下的縣城等門店數量為187 家,相比去年同期減少 19 家。

配合降價策略,呷哺呷哺也在不斷降本。除租金之外,2024年上半年,呷哺呷哺員工成本、物業租金、公用事業費用等各項費用、公用事業費用以及其他開支均有不同程度的減少。

半年報顯示,呷哺呷哺在2024年上半年積極優化運營模式的同時,通過主動降價、推出套餐以提升客流,以及通過集採優勢增強及穩固集團議價能力,進一步降低平均採購單價。

只是就目前業績情況看,呷哺呷哺的降價措施在短時間內還不足以扭轉業績表現,而降價所帶來的利潤攤薄效應,也可能將放緩公司整體利潤的增長。

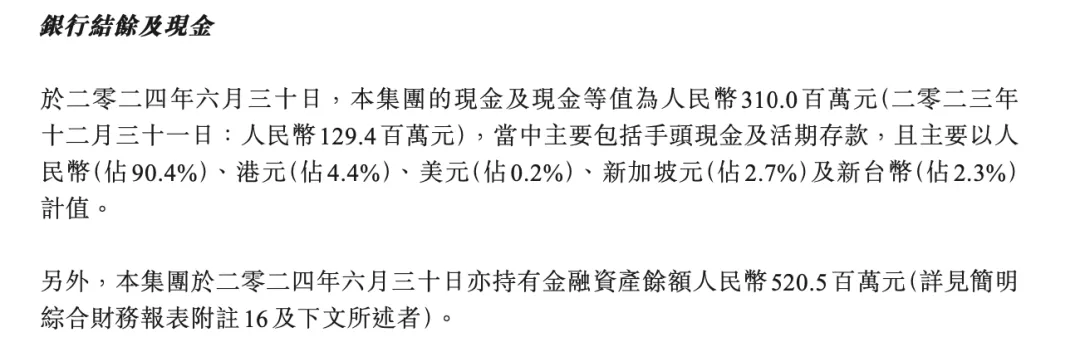

從賬面資金等賬面實力看,呷哺呷哺依然有着重回高光的資本。賀光啓也説,今年自己耗費真金白銀,回購了11次公司的股票,核心是因為自己比誰都明白公司未來的發展前景。

截圖來源於公司財報

截圖來源於公司財報

賀光啓甚至認為,只要決策正確,未來呷哺呷哺在某種意義上一定會超過海底撈。但他肯定也知道,在如今餐飲賽道,想要具備持久的吸引力,僅僅靠降價,還是遠遠不夠的。

部分圖片來源於網絡,如有侵權請告知刪除