京東金融被傳“擠兑” 風波背後……_風聞

网经社-1小时前

10月18日,#京東金融擠兑 話題登上熱搜。對此,京東金融表示平台不存在網傳“擠兑”情況,相關言論完全失實。本是一次輿論危機,卻演化為金融風險,京東金融是否該重視起來了?

出品|網經社

作者|可樂

審稿|雲馬

一、京東金融被傳“擠兑”

10月18日凌晨,一張聲稱京東金融理財產品鉅額提現無法贖回的截圖在各社交平台流傳,圖片顯示**“當前產品觸發鉅額贖回,請於下一贖回開放日再試。”**#京東金融擠兑 話題一度登上熱搜。

(網經社注:圖片採集自網絡)

(網經社注:圖片採集自網絡)

據悉,此番風波因為脱口秀引發。10月14日晚8點,京東11.11現貨開賣。在同日舉辦的“京東11.11又便宜又好”發佈會上,有脱口秀演員現場參與活動啓動儀式,引發輿論熱議。有傳言稱,不少消費者向京東金融發起擠兑行為。

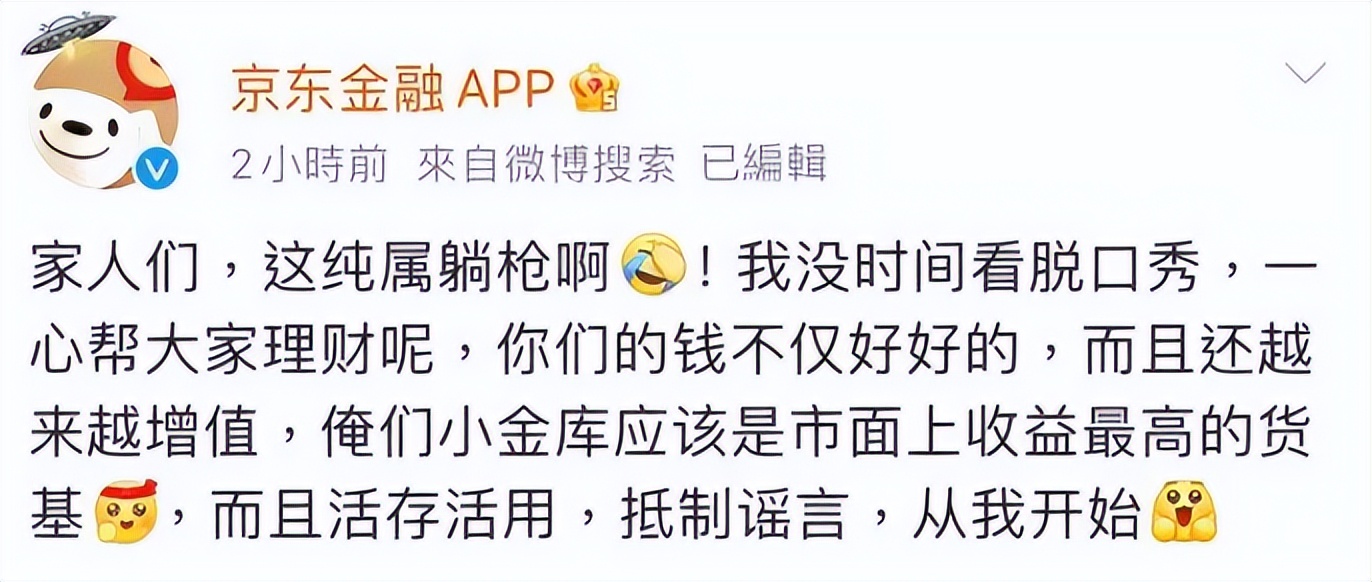

10月18日,京東金融APP通過官方微博回應稱純屬謠言:“家人們,**這純屬躺槍啊!**我沒時間看脱口秀,一心幫大家理財呢,你們的錢不僅好好的,而且還越來越增值,俺們小金庫應該是市面上收益最高的貨基。而且活存活用,抵制謠言,從我開始。”

10月18日,京東金融APP通過官方微博回應稱純屬謠言:“家人們,**這純屬躺槍啊!**我沒時間看脱口秀,一心幫大家理財呢,你們的錢不僅好好的,而且還越來越增值,俺們小金庫應該是市面上收益最高的貨基。而且活存活用,抵制謠言,從我開始。”

網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智表示,京東金融遭遇的“擠兑”風波,雖然被公司迅速回應並闢謠,強調其資金由持牌金融機構管理並受法律監管保護,但這一事件引發了對輿論問題演化為金融問題風險的關注。從搜索結果來看,輿論問題有時確實會引發金融問題,但京東金融的案例更像是一個由特定事件(如代言人爭議)觸發的個案,而非廣泛趨勢的體現。

(網經社注:圖片採集自網絡)

(網經社注:圖片採集自網絡)

無獨有偶,網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師也指出,本次事件從目前來看更傾向於個案,但背後所反映出的問題值得金融機構引起重視。此事件源於京東選擇爭議人物作為代言人,並因一張聲稱京東金融理財產品鉅額提現無法贖回的截圖在互聯網上流傳而引發公眾廣泛關注。儘管京東金融方面及時回應稱相關言論完全失實,並強調用户在京東金融的資金均由持牌金融機構管理、受到法律的監管和保護,各類理財產品都在正常運營中,但這一事件仍然暴露出京東在輿論敏感度和風險緊急預案方面的不足。

二、輿論發酵四大原因

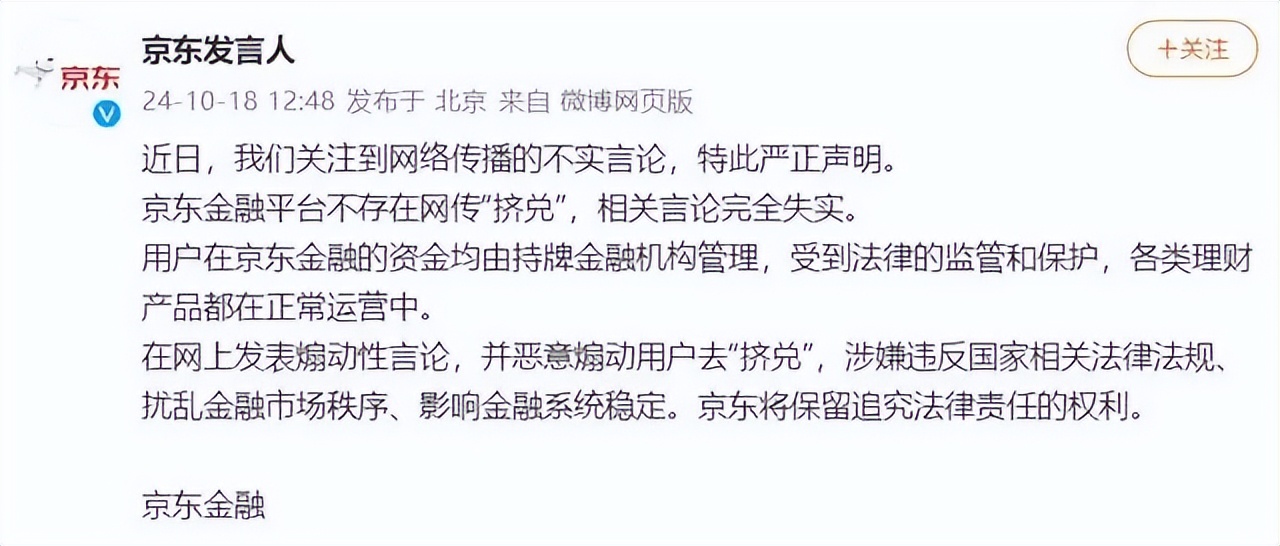

緊接着,京東方面回應稱,京東金融平台不存在網傳“擠兑”,相關言論完全失實。用户在京東金融的資金均由持牌金融機構管理,受到法律的監管和保護,各類理財產品都在正常運營中。在網上發表煽動性言論,並惡意煽動用户去“擠兑”,涉嫌違反國家相關法律法規、擾亂金融市場秩序、影響金融系統穩定。京東將保留追求法律責任的權利。

不過,此次“擠兑”事件還是引起了輿論風波,不少用户人心惶惶。對此,董毅智分析到,該金融事件的發酵主要有以下幾點原因:

不過,此次“擠兑”事件還是引起了輿論風波,不少用户人心惶惶。對此,董毅智分析到,該金融事件的發酵主要有以下幾點原因:

**一是輿論的放大效應:**在新媒體環境下,信息傳播速度快、範圍廣,一旦有負面信息,很容易迅速擴散並放大影響。

**二是公眾的敏感性:**對於金融安全等敏感話題,公眾容易表現出擔憂和不信任,導致恐慌情緒和行為的蔓延。

**三是金融知識普及不足:**普通投資者對於金融市場的運作和風險管理可能缺乏足夠的瞭解,容易受到不實信息的影響。

**四是特定事件觸發:**如京東金融的案例,由代言人爭議引發,顯示了公眾情緒對於金融行為的影響力。

(圖為網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智)

(圖為網經社電子商務研究中心特約研究員、上海正策律師事務所律師董毅智)

三、個案不會形成系統性擠兑

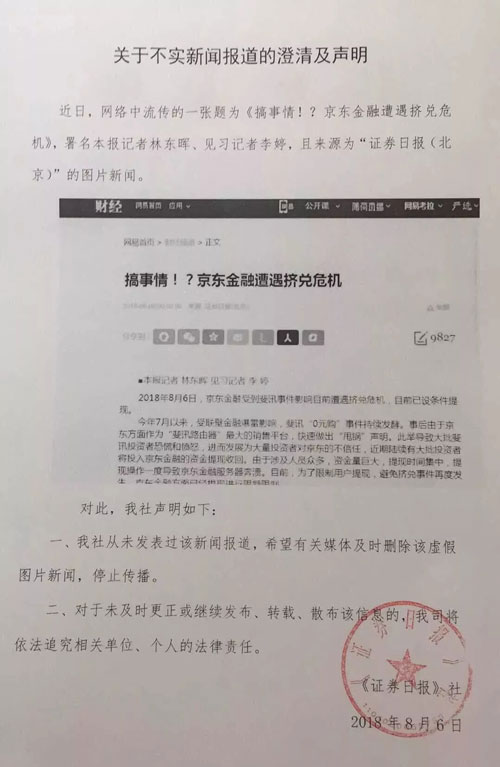

2018年,京東金融也被曝出過“擠兑”事件,不過其也已闢謠網上傳播的報道截圖系偽造。當年8月份,一篇題為《搞事情!?京東金融遭遇擠兑危機》的報道在網上傳播,對此,京東金融通過官方微博回應,稱已經與相關機構查證核實,該報道為虛假新聞,目前京東金融運營正常。京東金融稱,與《證券日報》核實,該報道截圖系偽造,該社從未採寫此內容;與《網易財經》核實,該網站並未轉載上述虛假新聞。同時,京東金融表示,已經取證並向公安機關報案,用法律手段維護自身合法權益。後續將進一步更新對該偽造新聞、謠言傳播事件的公安立案、偵查的相關進展。

(網經社注:圖片採集自網絡)

(網經社注:圖片採集自網絡)

靈貓有數CEO、網經社電子商務研究中心特約研究員許英豪稱,**京東金融此事件應該屬於個案,雖然以前也有類似的的案例,但是大部分都是個案,不會形成系統性的擠兑。**其原因是中國目前的基金和理財產品大部分還是專業的基金經理和理財規劃師這種專業的有資質的人才在操作,對法律和金融的理解比普通人要深刻一些,不像以前的草台班子,而且現在追責機制也不會讓這些人瞎搞。

(圖為靈貓有數CEO、網經社電子商務研究中心特約研究員許英豪)

(圖為靈貓有數CEO、網經社電子商務研究中心特約研究員許英豪)

“**金融機構的正常經營建立在良好的商業信譽之上,一旦金融機構的聲譽受損,不僅其業務的發展會受到影響,還可能引發連鎖反應,引發金融市場動盪。**因此,金融機構必須高度重視此類事件,並採取有效措施加以預防。”李旻這樣説到。

四、金融信任如何建立?

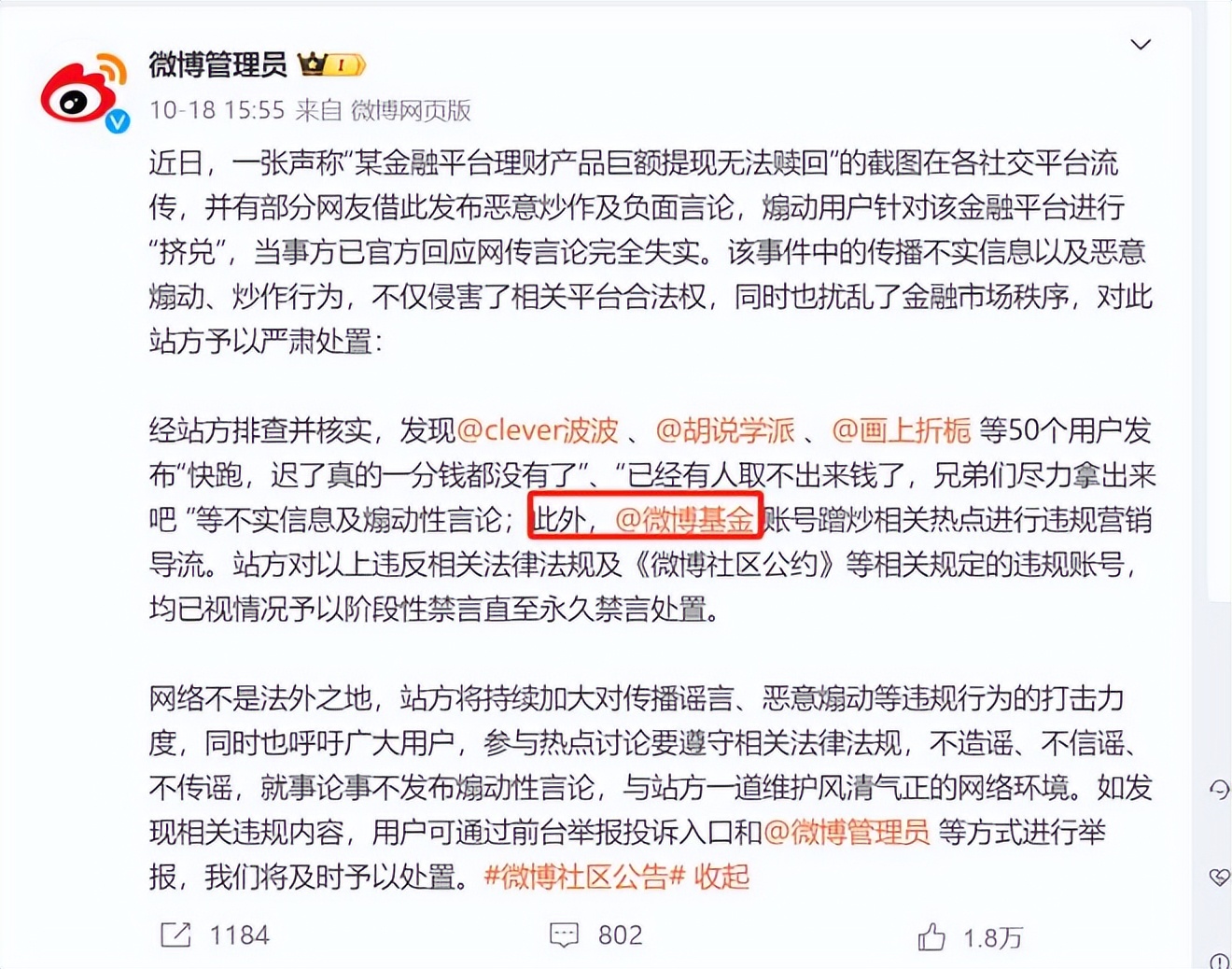

輿論不斷髮酵,微博管理員也親自下場幫忙闢謠,並表示:“經核實,該言論完全失實,且已對相關平台合法權益造成侵害,同時擾亂了金融市場秩序。“甚至把自家的微博基金都給禁言了。

許英豪表示,京東金融“擠兑”這個現象説明基民和基金還有銷售方的平台缺乏一些信任,這個是平台和基金方需要思考的地方,當然也跟前幾年基民大面積遭受損失有較大的聯繫,增強互信往往不是一些活動所能涵蓋的,主要還是讓基民對自己的投資有較好的認知,基金經理是誰?怎麼操作的?什麼邏輯保障收益的?一般廣大基民瞭解了自己的產品,這種互信才會長久。

許英豪表示,京東金融“擠兑”這個現象説明基民和基金還有銷售方的平台缺乏一些信任,這個是平台和基金方需要思考的地方,當然也跟前幾年基民大面積遭受損失有較大的聯繫,增強互信往往不是一些活動所能涵蓋的,主要還是讓基民對自己的投資有較好的認知,基金經理是誰?怎麼操作的?什麼邏輯保障收益的?一般廣大基民瞭解了自己的產品,這種互信才會長久。

網經社金融科技台獲悉,依據國內網絡消費專業消費調解平台“電訴寶”2024年受理的金融科技領域用户有效投訴顯示,入選投訴榜的依次為:**分期樂、**來分期、支付寶、拍拍貸、京東金融、你我貸、雲閃付、中信銀行、馬上金融、360借條、建行善融商城。此前,也曾收到過微薄利、拍拍貸、58好借、招商銀行、佰仟金融、攜程金融、愛用商城、融易優選、新橙優品、小滿小額、翼支付、百度錢包、招聯金融、時光分期、koo錢包、玖富萬卡、中郵消費金融等類似平台投訴。

董毅智稱,此次事件也有防範措施,可以在一定程度上防範輿論問題演化為金融問題的風險,保護金融市場的穩定和健康發展。如加強金融知識普及;建立快速響應機制;加強監管和合規;提升輿情監測能力;強化法律追責;建立輿情溝通渠道;提升服務質量等。

董毅智稱,此次事件也有防範措施,可以在一定程度上防範輿論問題演化為金融問題的風險,保護金融市場的穩定和健康發展。如加強金融知識普及;建立快速響應機制;加強監管和合規;提升輿情監測能力;強化法律追責;建立輿情溝通渠道;提升服務質量等。

(圖為網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師)

(圖為網經社電子商務研究中心特約研究員、上海漢盛律師事務所高級合夥人李旻律師)

李旻表示,針對此類金融事件,我對金融機構有兩方面的建議:其一,**金融機構應完善合規制度,確保所有業務操作都符合法律法規的要求。**同時加強對員工的培訓和教育,提高合規意識和風險意識,做到“身正不怕影子斜”。

其二**,金融機構應提高輿論敏感度,加強危機公關能力,注重品牌形象建設,及時發現並應對潛在的輿論風險。**在選擇代言人或進行市場推廣時,要充分考慮公眾的反應和接受程度,避免引發不必要的爭議和誤解。一旦發生負面事件,迅速響應並妥善處理。通過提供優質的產品和服務、積極參與社會公益活動等方式,提升品牌形象和知名度,降低因負面事件而引發的風險。