河南“豬王”,爆賺100億_風聞

侃见财经-侃见财经官方账号-31分钟前

昔日“豬茅”牧原股份,彷彿又要回來了。

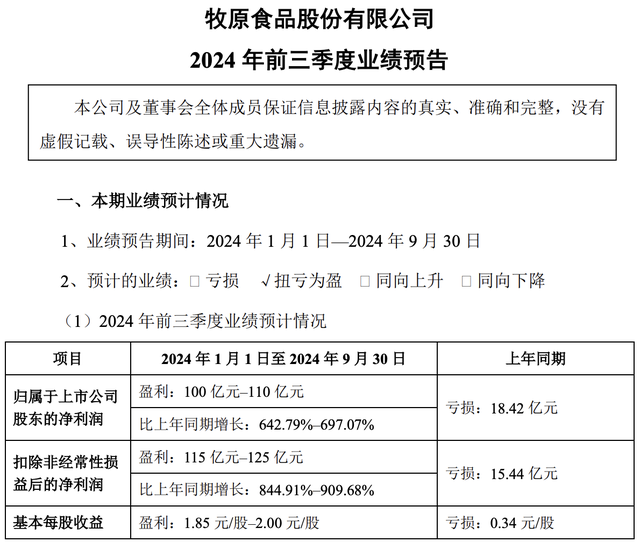

近期,牧原股份披露了三季度的業績預告:預計2024年前三季度預計實現淨利潤100億元–110億元,比上年同期增長642.79%–697.07%;其中三季度預計實現淨利潤90億元–100億元,比上年同期增長860.63%–967.36%。

對於行業而言,這也是一個重要拐點。

當然,牧原股份之所以能在三季度實現超90億的盈利,實則跟豬肉價格的回暖有很大關係。根據資料顯示,9月全國生豬出欄均價為18.93元/公斤,環比下跌6.93%,同比上漲15.64%。

值得注意的是,上一輪豬週期中,豬肉價格可是從2018年年中的16元/千克上升至2019年末的56元/千克,漲幅高達250%,對比而言,牧原股份當下的這份業績“含金量”更高。

過去幾年,在豬肉價格持續走低的影響下,生豬養殖行業萎靡不振,牧原股份卻選擇了在行業低谷期逆勢擴張。但如今來看,熬過了至暗時刻後,牧原股份的“好日子”才剛剛開始。

“豬茅”迴歸

在眾多上市豬企中,牧原股份一直是盈利能力最強的一家。

尤其是2020年“最強豬週期”階段,當年牧原股份的淨利潤高達274.5億。橫向對比,同樣是在2020年,兩大頭部豬企温氏股份和新希望分別實現淨利潤為74.26億和49.44億,牧原股份的淨利潤是温氏股份的接近4倍,是新希望的5倍有餘。

不過,受到豬肉價格大幅度下滑帶來的衝擊,牧原股份在2023年也出現了虧損。根據其2023年財報顯示,2023年牧原股份淨虧損42.63億。

進入2024年之後,隨着豬價回暖,牧原股份很快走出了虧損“泥潭”。

據牧原股份披露的公告顯示,預計今年前三季度實現淨利潤100億元–110億元,比上年同期增長642.79%–697.07%;其中三季度預計實現淨利潤90億元–100億元,比上年同期增長860.63%–967.36%。

因為,牧原股份在實現擴張的同時還控制住了養殖成本,這展現出了超強的成本控制能力。據業績預告顯示,前三季度牧原股份共銷售生豬5,014.4萬頭,銷售收入953.50億元,相比去年同期均有所增長;而在養殖成本方面,8月牧原股份的養殖成本已降至13.7元/kg左右,相較於今年年初已降本2元/kg,降幅超10%,根據計劃,牧原股份預計年底進一步降到13元/kg。

要知道,生豬養殖行業跟其他行業不同,在擴張過程中生豬養殖行業很容易出現“規模不經濟”現象,尤其是在“非瘟”之後,很多豬企會隨着出欄規模增加而面臨成本失控,其中500萬頭是規模拐點,而牧原股份卻實現了“擴張+降本”共同推進,實力可見一斑。

當然,牧原股份的基本面也並非完美,從半年報來看,牧原股份仍有一定的債務壓力。

截至今年上半年,牧原股份的總負債為1184億,資產負債率為61.81%,其中僅僅短期借款一項便高達431.5億,應付票據及應付賬款則高達266.2億,兩項合計已經接近700億;同期,牧原股份的貨幣資金為203.6億,貨幣資金並不足以覆蓋短期借款和應付票據及應付賬款,可見其現金流壓力不小。

不過在三季報披露後,隨着盈利的大幅增長,三季度牧原股份的現金流情況必將有所改善,如今債務壓力已經不是大問題了。

“好日子”才剛開始

作為為數不多率先披露三季度業績預告的豬企,牧原股份的這份業績,實則彰顯了其在行業的龍頭地位。

我們認為,從行業的發展趨勢和牧原股份過去幾年的積極擴張來看,單季度超90億的淨利潤並非上限。

當然,這種説法並非沒有依據,一方面,新的豬週期已經到來,據媒體報道,從年初到8月初,生豬均價上漲近33%;近期豬價雖然有所回落,但9月全國生豬出欄均價仍有18.93元/公斤。按照牧原股份最新的養殖成本13.7元/kg來計算,牧原股份已經全面盈利了。

只要未來豬價能維持穩定,那麼牧原股份的業績也能繼續維持穩定增長。

據相關媒體分析,在經歷了上一輪超級豬週期之後,國內生豬養殖業的資本化程度陡增。2019—2023年,上市豬企“三巨頭”累計融資就超過5874億元;資本化帶來的就是國內生豬供給結構的轉變,以及豬週期逐漸消失。

另一方面,在上面的內容中也提到,過去幾年雖然生豬養殖行業低迷不振,但牧原股份卻選擇在低谷期逆勢擴張。根據財報顯示,今年上半年牧原股份的固定資產為1090億,在建工程為20.94億,兩項合計為1110.94億;而在2020年時,牧原股份的固定資產為585.3億,在建工程為148.3億,兩項合計為733.6億;在不到4年時間裏,牧原股份的“固定資產+在建工程”增長了約380億。

在豬肉價格持續下跌的時期,這些產能一度是牧原股份的“負累”,但如今肉價格大幅上漲,這些產能也將推動牧原股份業績繼續增長。

整體而言,伴隨着豬肉價格逐步回升,牧原股份的成本和規模優勢將會逐步體現。從機構持倉來看,上半年牧原股份的機構持倉家數高達869家,持倉股數為4.295億股,相較於去年同期均有大幅增長。由此可見,機構也對牧原股份的前景感到樂觀。