與辣條“斷舍離”,衞龍贏了業績輸了股價_風聞

零售公园-22分钟前

衞龍美味反向操作,邊緣化最核心的辣條產品。

作者丨象升

出品丨零售公園

“辣條第一股”衞龍,正和辣條“斷舍離”。

圖源:衞龍美味2024年中期財報

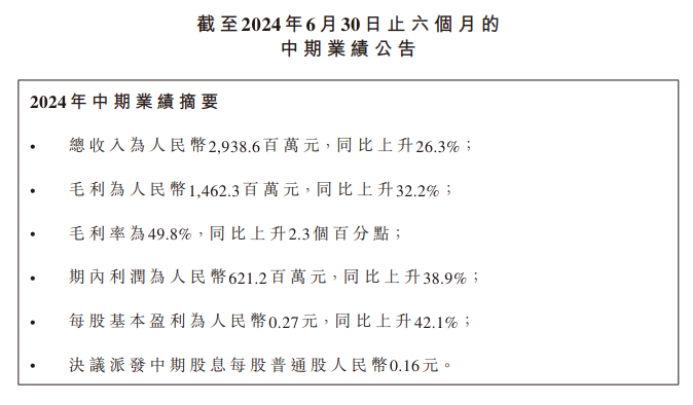

2024年8月16日,衞龍美味披露2024年中期財報,營收29.39億元,同比增長26.3%;淨利潤6.21億元,同比增長38.9%。辣條的營收佔比僅為46.1%,同比下降9.3個百分點。

可以説,衞龍美味2024年上半年亮眼的業績,很大程度上建立在拋棄辣條“基本盤”的基礎上。

考慮到過去幾年,衞龍美味最重要的優勢,就是在辣條市場佔據統治性地位。

**邊緣化辣條業務博取亮眼業績的舉措,並未讓資本市場高看衞龍美味。**目前,衞龍美味的股價僅為6.9港元/股,相較2023年初12.14港元/股的歷史高點下跌43.16%,近乎腰斬。

事實上,結合休閒零食市場的發展趨勢來看,投資者看衰衞龍美味不無道理。

目前,衞龍美味主要靠蔬菜製品穩住業績,而相關賽道競爭愈發激烈。此外,衞龍美味嚴重依賴線下渠道,未能抓住電商、量販零食等新興渠道的紅利,成為全渠道均衡發展的休閒零食玩家。

凡此種種,似乎預示着,衞龍美味接下來很難持續保持較強的成長性。

一、辣條滯銷,衞龍基本盤不穩

正如周黑鴨代表滷味、老乾媽代表辣醬,深耕辣條產業數十年,衞龍美味也在辣條行業做到了“品牌即品類”。弗若斯特沙利文數據顯示,2021年按零售額計,衞龍在中國辣味休閒食品的市場份額為6.2%,位居第一,超第2名至第5名企業的市場份額之和。

事實上,**辣條正是衞龍美味登陸資本市場最重要的推手。**招股書顯示,2019年-2021年,衞龍美味營收分別為33.85億元、41.20億元、48.00億元,利潤分別為6.58億元、8.19億元、8.27億元。其中調味面製品(即辣條)營收佔比均超60%。

不過過度依賴大單品,也意味着企業的抗風險能力較差。登陸資本市場後,衞龍美味就面臨辣條產品業績下滑的挑戰。

圖源:衞龍美味2024年中期財報

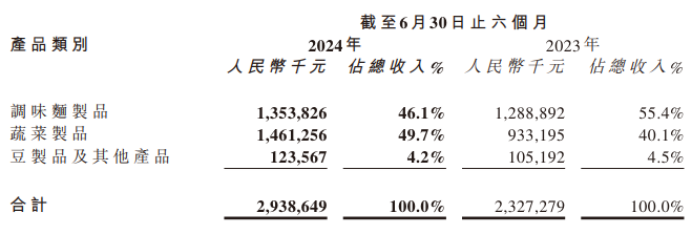

財報顯示,2021年-2023年,衞龍美味調味面製品營收分別為29.18億元、27.19億元、25.49億元,下跌態勢明顯。與此同時,衞龍美味調味面製品的營收佔比也不斷下滑,分別為60.79%、58.7%、52.32%。到了2024年上半年,衞龍美味調味面製品的營收佔比甚至跌至46.1%,不再是公司的“半壁江山”。

圖源:CBNData

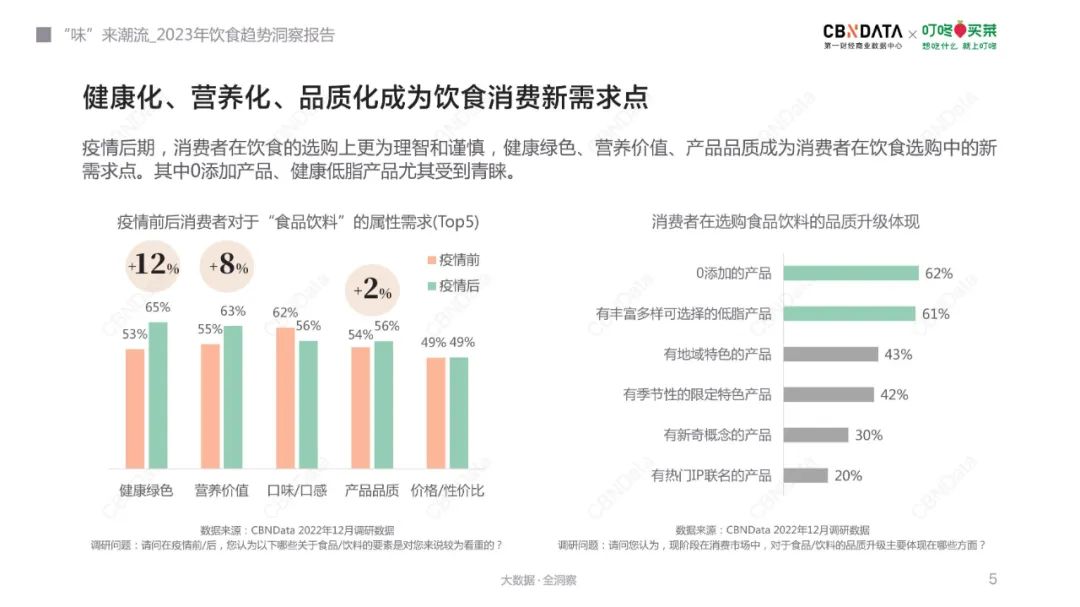

衞龍美味的調味面製品市場影響力之所以觸及瓶頸,很大程度上都是因為下游消費市場需求生變。近年來,隨着居民收入水平提升,消費者在飲食需求上出現了消費升級趨勢。CBNData披露的《2023年飲食趨勢洞察報告》顯示,“健康化、營養化、品質化成為飲食消費新需求點”。

圖源:艾媒諮詢

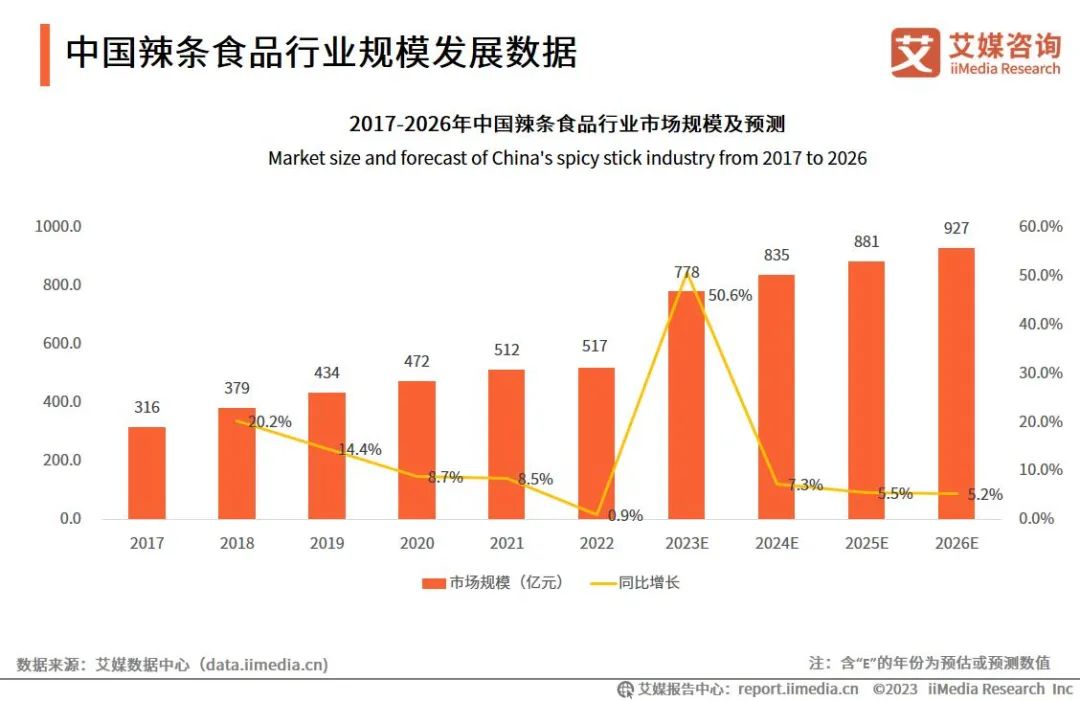

對比而言,高鹽、高油、高熱量的辣條背離了消費者健康飲食的需求,自然難逃銷量走低的宿命。艾媒諮詢披露的數據顯示,預計2024年-2026年,中國辣條食品市場規模同比增速均為個位數,相較此前幾年的雙位數增速,大幅回落。

由於行業天花板漸顯,很難再靠走量取勝,為了穩住自家調味面製品業務的業績,過去幾年,衞龍美味一直致力於漲價。財報顯示,2019年-2023年,衞龍調味面製品每千克均價分別為14.3元、15.0元、15.1元、18.1元、20.5元,複合年增長率為9.42%。

不過由於不是剛需性食品,並且產品特質和消費者健康飲食的訴求截然相反,衞龍美味一意孤行漲價,很難不讓消費者心生牴觸。 財報顯示,2023年,衞龍美味調味面製品銷量12.44萬噸,相較上年的15.06萬噸驟降17.4%,遠高於同期均價13.26%的漲幅。

這也決定了,儘管衞龍美味調味面製品的均價不斷上漲,但由於銷量跌幅更大,其調味面製品業務的業績愈發難掩頹勢。

二、謀求多元化發展,“蔬菜”成衞龍救命稻草

其實上市之初,衞龍美味就意識到了辣條對消費者的吸引力正逐步走低,公司的業績面臨下滑的挑戰,因而定下了“多品類、大單品”的產品策略,希望多元化發展。

對此,衞龍2024年新品上市發佈會上,衞龍執行董事、CEO孫亦農表示,“只有源源不斷的創造力,才能讓企業在全球視野中長盛不衰。”

圖源:衞龍美味

過去幾年,辣條產品線之外,衞龍美味不斷推出蔬菜類新品。比如,2023年末,衞龍美味推出全新口味“小魔女”魔芋素毛肚;2024年4月,衞龍美味推出香辣燒烤味魔芋素板筋;7月,衞龍又推出了魔芋爽“人類貓條”限定包裝+周邊組合。

事實上,結合市場趨勢來看,更加健康的辣味休閒蔬菜製品確實擁有更大的發展空間。東北證券研報顯示,預計2026年,中國辣味休閒蔬菜製品規模將達587億元,2021年-2026年複合增長率為17.2%,增速遠超其他辣味製品,是最具潛力的辣味子賽道。

一方面,辣味蔬菜製品的成長空間更大,另一方面,衞龍美味在品牌、渠道等方面具備一定比較優勢。諸多蔬菜類新品上市後,確實成功取代辣條,成為衞龍美味新的增長引擎。

財報顯示,2021年-2023年,衞龍美味蔬菜製品營收分別為16.64億元、16.93億元、21.19億元,分別同比增長42.5%、1.8%、25.1%。2024年上半年,衞龍美味蔬菜製品營收14.61億元,同比增長56.59%,營收佔比高達49.7%,超越調味面製品業務,成為公司第一大營收支柱。

也正是在蔬菜製品的帶動下,衞龍美味擺脱了調味面製品業務萎靡的壓力,整體業績穩步攀升。

財報顯示,2023年以及2024年上半年,衞龍美味營收分別為48.72億元和29.39億元,分別同比增長5.2%和26.3%;淨利潤分別為8.8億元和6.21億元,分別同比增長481.9%和38.9%。

圖源:百度

不過頗為反常的是,資本市場並未因亮眼的業績而“高看”衞龍美味。目前,衞龍美味的股價仍徘徊在低位,較高點縮水43.16%。

這或許是因為,與辣條“斷舍離”後,衞龍美味讓投資者產生了極大的不安全感。

此前,在辣條行業做到了“品牌即品類”的衞龍美味,對於資本市場最大的吸引力,就是在辣條市場佔據統治性地位。

如今邊緣化最核心的辣條產品,押注新產品,意味着衞龍美味需要重塑品牌形象,講出新的“故事”,未來有很大的不確定性。

三、新興渠道層出不窮,堅守線下的衞龍後繼乏力?

誠然,目前衞龍美味的蔬菜製品具備較強的成長性,但需要注意的是,這很大程度上都建立在衞龍美味此前積累的海量渠道以及較強的辣味品牌認知之上。

如果辣味休閒蔬菜製品行業只有少數弱勢企業,那麼憑藉此前積累的諸多優勢資源,衞龍美味甚至有可能成為“辣味蔬菜一哥”。

圖源:鹽津鋪子

不過需要注意的是,眼看着辣味休閒蔬菜製品市場飛速成長,近年來,鹽津鋪子、良品鋪子、勁仔食品等休閒零食企業也紛紛佈局相關產品。比如,2023年10月,鹽津鋪子推出了魔芋素毛肚品牌“大魔王”,對標衞龍美味“小魔女”魔芋素毛肚。

更令衞龍美味感到焦慮的是,**過去幾年,由於主銷辣條產品,其的渠道、品牌以及產品定價都頗為迂拙。**考慮到辣味休閒蔬菜製品賽道的競爭愈發激烈,既有渠道和品牌紅利消逝後,衞龍美味的蔬菜製品業務很難避免巨大的下行壓力。

由於辣條有很強的即時性消費需求,衞龍美味高度依賴線下渠道。財報顯示,截至2024年6月末,衞龍美味與1822家線下經銷商合作,服務全國重點的購物商場、商超及連鎖便利店及其他終端門店。2024年上半年,衞龍美味線下渠道營收佔比高達88.1%。

然而,近年來,隨着年輕消費者成為休閒零食消費市場的主力軍,越來越多的新興渠道湧現增長紅利。沙利文大中華區高級諮詢顧問劉栩楓對外表示,2023年,電商渠道和量販零食的佔比分別為15.3%、6.1%,預計2027年將分別提升至19.4%、14.9%,合計佔比接近35%。

圖源:鹽津鋪子2024年上半年財報

在此背景下,鹽津鋪子、勁仔食品和三隻松鼠等進行全渠道佈局的休閒零食企業均斬獲了亮眼的業績。比如,2024年上半年,鹽津鋪子營收24.59億元,同比增加29.84%;淨利潤3.19億元,同比增30%。

如果接下來衞龍美味繼續高度依賴線下渠道,那麼其或許很難俘獲更多新生代消費者,展現較強的成長性。

另一方面,經濟承壓、消費動力不足的背景下,諸多休閒零食企業正致力於通過降價,俘獲更多消費者,以實現規模效應。

比如,2022年,鹽津鋪子旗下七大品類產品銷售單價平均下降8.92%。2023年,良品鋪子300個SKU平均降價22%,最高降幅達45%。同期三隻松鼠也開始實施“高端性價比”戰略,致力於“以儘可能低的價格,讓消費者享有安全、美味、健康的品牌零食”。

事實證明,高性價比策略確實是俘獲消費者的利器。Sandalwood電商監測數據顯示,2024年Q2,因618活動不及預期,休閒零食銷售額同比下跌6%。然而,三隻松鼠和鹽津鋪子卻表現出色,分別同比增長26%和27%。

對比而言,衞龍美味不止調味面製品的價格持續攀升,蔬菜製品的價格也居高不下。財報顯示,2019年-2023年,衞龍美味蔬菜製品每千克平均售價分別為27.6元、28.1元、27.4元、31.1元、29.6元。

更有甚者,衞龍美味不光“加價”,還“減重”套路消費者。2024年5月末,衞龍美味魔芋爽被曝克重不足,標重淨含量為15克,但實際測量,包含包裝袋的重量只有8.9克。

圖源:微博

隨後,話題“衞龍15克裝魔芋爽實際只有8.9克”登陸微博熱搜榜,收穫超3000萬閲讀量。諸多網友紛紛表示,“衞龍又貴又難吃”“ 這麼貴還缺斤少兩,真是黑心商家”。

由此來看,儘管近年來,借蔬菜製品,衞龍美味擺脱辣條市場紅利收窄的下行壓力,穩住了業績,但其並未成功續寫“品牌即品類”的商業奇蹟。

對於資本市場來説,衞龍美味的辣條基本盤逐步萎縮,在蔬菜製品領域又面臨狼奔豕突的競爭對手圍剿,其商業故事已不再“性感”。這正是衞龍美味業績向好,但股價卻持續萎靡的關鍵誘因。

接下來,如果不能在渠道和產品方面構築深厚的商業護城河,成為新興賽道的翹楚,衞龍美味的股價或許還會有進一步走低的可能。