五洲能源衝擊IPO面臨不確定性,合規經營面臨“靈魂拷問”_風聞

于见专栏-59分钟前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

能源項目向來備受資本市場關注。據港交所6月底披露,五洲能源控股有限公司(以下簡稱“五洲能源”)向港交所主板提交上市申請,國泰君安國際為其獨家保薦人。如果五洲能源成功上市,也將成為繼天倫燃氣、藍天燃氣之後,河南省第三家城燃上市公司。

結合弗若斯特沙利文的資料獲悉,五洲能源成立於2012年,截至遞表時間,五洲能源已成為許昌市最大的天然氣分銷商,且市場範圍已涉及鄭州、開封及商丘等部分區域。

不過,據其招股書數據,五洲能源2023年的營收、淨利潤均出現了下滑。而且,五洲能源曾出現多起不合規的情形,並被證監會要求補充資料。因此,五洲能源此番謀求上市,恐怕會充滿變數。

營收超10億卻在下滑,家族色彩濃厚

作為極富地域特色的企業,五洲能源在河南當地的影響力,不容忽視。

據其在招股書中援引弗若斯特沙利文資料稱,2023年,按獨家特許經營權對終端用户的管道天然氣銷量計,五洲能源為河南省主要地級市許昌最大的天然氣分銷商。截至2023年12月31日,該公司擁有河南省第二長的天然氣長輸管道。

圖源:五洲能源招股書

而且,按照其特許經營權,五洲能源擁有於多個特許經營區域銷售及分銷管道天然氣以及建設城市管道網絡的獨家權利,為期30年,其長葛特許經營權、許昌特許經營權及鄢陵特許經營權,屆滿日期分別要到2036年、2041年以及2042年。

在其業務佈局下,五洲能源近年的營收也突破了10億元規模,淨利潤突破億元。招股書數據顯示,2021-2023年期間,五洲能源的收入分別為9.48億元、12.66億元和12.17億元,淨利潤分別為6216.8萬元、1.11億元和1.10億元。通過數據不難看出,2023年,五洲能源的收入、淨利潤同比雙雙出現了下滑。

分析其收入漲跌,不難發現,其2022年收入增長及2023年收入下滑,都與長葛特許經營區域的工業發展、工業終端用户的消費量變化有關。這也意味着,其收入的增長,受外部環境影響很大,而且具有一定的不確定性。

例如,2022年,該區域新增從事有色金屬冶煉及壓制、鍊鋼及鋼圈生產的工業終端用户,以及2023年,從事有色金屬冶煉及壓制以及涉獵製藥行業的工業終端用户消費量下降,都在影響其業務的增長與下滑。因此,其近三年的整體業績趨勢,也就出現了高低起伏、並不穩定的情況。

值得注意的是,從股權結構來看,五洲能源具有鮮明的家族色彩。據其招股書,截至公司重組後遞表,公司實控人都為萬四海家族成員。包括其子萬嘯天與其女萬莉,都通過多箇中間實體持有並控制五洲能源的部分股權,並最終掌控五洲能源100%的股權。

其中,萬嘯天是萬四海之子,公開資料顯示,其於2007年10月加入五洲能源,現擔任公司執行董事兼董事會主席。而萬四海與萬嘯天二人共同負責“掌舵”公司的業務戰略、以及整體運營。

此外,萬四海與五洲能源的執行董事兼CEO則為60歲的萬家鋒,系叔侄關係。萬家鋒在能源行業沉澱10餘年,曾任長葛五洲燃氣主管工程的副總裁、五洲能源香港副總裁、總裁職位,其在五洲能源的地位,顯然也並不一般。

由此可見,該企業家族色彩濃厚,而其未來能否穩定發展,五洲能選具有家族色彩濃厚的人才結構,或許也是非常重要的影響因素,家族色彩對企業的長期發展,是利是弊,仁者見仁智者見智,也有待觀察。

藉助資本擴張市場,五洲能源危機並存

招股書顯示,五洲能源IPO募集資金,將主要用於市場擴張,包括收購天然氣銷售及分銷商,建設更多新天然氣管道、包括完成更多城市燃氣管道接駁、相關設施的升級以及用於營運資金等。

而從業務結構來看,其收入主要分為向終端用户銷售管道天然氣,以及長輸管道業務。向終端用户銷售管道天然氣的收入佔比在逐年提升,2021-2023年期間,分別約62.6%、71.4%和72.4%。只是,業績表現並不平穩的五洲能源,還面臨一些經營風險。

一方面,在業務需求壓力之下,五洲能源為加速佈局新用户供應天然氣業務,有時會存在安全隱患。

例如,其曾在未完成消防設計審查的情況下,即開始建設管道天然氣供應設施,並在未完成消防驗收的情況下即投入使用。而且,該類供應設施涉及的分站多達近10個,分別包含多個分輸站、城市門站、調壓站。

另一方面,五洲能源還存在一些工作流程並不合規的風險。例如,在農用地轉為建設用地過程中,因為監管程序的缺失而導致土地產權缺陷。以及缺乏建設用地規劃、建設工程規劃、施工等許可證。

同時,在備案竣工檢驗,進行環境保護驗收、安全評價、安全設施設計與設計審查及安全設施驗收等方面,也存在一些不合規的現象。據媒體報道,為了應對這些不合規事項,五洲能源甚至撥付數千萬元。

此外,五洲能源附屬公司還曾因用工欠繳社保、公積金等問題而出現違規。招股書顯示,在2021-2023年,公司少繳納的社會保險分別為150萬元、180萬元和190萬元,合計超過500萬元;同期,五洲能源少繳納的住房公積金則分別為50萬元、50萬元和40萬元,合計近140萬元。

由此可見,在五洲能源追求業績增長的過程中,也可能因為“跑得太快”,從而導致其“帶病發展”,潛在的發展危機也不容忽視。

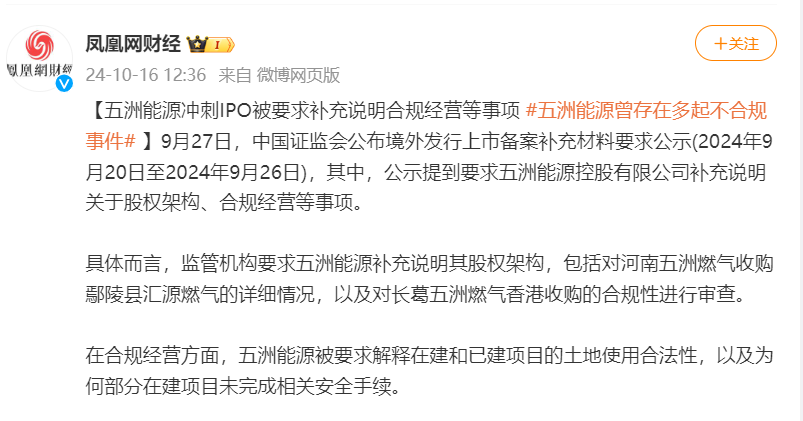

圖源:鳳凰網財經微博截圖

實際上,該類不合規問題,已經受到了證監會等部門的關注。據鳳凰網財經報道,2024年9月底,中國證監會公佈境外發行上市備案補充材料要求公示,其中,公示提到,要求五洲能源控股有限公司補充説明關於股權架構、合規經營等事項。

行業競爭激烈,五洲能源難以高枕無憂

據分析,除了一些不合規問題外,五洲能源還有一些深層次的風險,讓其難以高枕無憂。

一是未來特許經營權可能存在將要到期或可能會在到期前終止。二是其業務模式與營收來源過於單一,對外部區域的發展過於依賴。而因為行業玩家的模式類似,相關的行業競爭也在所難免。

雖然過去五洲能源深耕河南市場,以銷氣為主業在行業擁有一席之地。但是這卻得益於其擁有30年特許經營權。該經營權以及天然氣的穩定市場需求,也是其穩健經營20年的重要依託。

據弗若斯特沙利文報告顯示,未來,許昌市天然氣消費量預計將持續增加並於2028年達到9.71億立方米,自2023年起的複合年增長率為7.4%。很顯然,這也是五洲能源業績增長的重要來源。

不過,同樣的模式之下,五洲能源所在的市場,也面臨巨大的競爭。

例如,目前五洲能源不僅面臨河南當地的燃氣企業的競爭,而且未來還需要與崑崙燃氣、港華燃氣、華潤燃氣、新奧燃氣等全國性燃氣企業搶佔市場。而該類企業的銷氣量,佔據全國市場份額的50%以上。

而按其規劃,五洲能源此次衝刺上市,將於未來兩年,在特許經營區域建設總長度不少於80.0公里的新天然氣管道,以擴大市場覆蓋範圍。

只是,市場需求的預期擴大雖是利好,卻也需要企業“與時俱進”,方能搶佔先機。

例如,按國家對城市燃氣管道等老化更新改造的文件要求,市場治理和監管需要強化,行業兼併重組也將得到政策支持,以加速完成老化更新改造任務,來實現市場規模化、產業化發展。

而五洲能源通過賣氣賺取差價,其模式卻並不新鮮,也並不缺乏競爭對手。而從收入貢獻來看,五洲能源又主要仰賴於經營區域內的工業用户。這也意味着,目前謀求上市的五洲能源,並不能高枕無憂,甚至可謂危機並存。

更值得注意的是,雖然在國家“雙碳”政策的驅動下,天然氣替代傳統的煤炭等燃料,符合我國實現碳減排的戰略目標。

但是從長遠來看,天然氣雖是清潔能源的一種,卻仍處於化石能源範疇,依然有被可再生新能源替代的可能性,只是時間問題。

因此,從城市燃氣企業的可持續發展來看,該類企業的發展,或許仍需將燃氣與其他能源結合起來,謀求更大成長空間。這不僅符合行業趨勢,也是城市燃氣公司增強抗風險能力、企業競爭力的重要方面。

因此,在行業競爭日趨激烈時,以五洲能源為代表的區域性城燃企業進行結構性轉型,也是企業增強自身實力的必然方向。

結語

作為河南省主要地級市許昌最大的天然氣分銷商,五洲能源在區域性市場處於龍頭地位,但是在更為廣闊的燃氣市場,五洲能源依然有很大的成長空間。

而在其特許經營權有一定的時間限制,市場拓展又面臨在建和已建項目的土地使用的合法性,以及部分在建項目未完成相關安全手續等不合規的風險時,該類問題又引發了中國證監會等部門的關注。這也意味着,五洲能源的上市之路,將會充滿變數。

而從可持續發展的角度來看,雖然五洲能源專注燃氣分銷業務,符合國家推進環保事業的大趨勢,沒有“近憂”,卻也存在被其他再生新能源取代的“遠慮”。

而五洲能源破局的路徑,除了解決營收單一的問題外,或許還需用更前瞻性的眼光,來應對未來發展的不確定性。