桂林銀行IPO前,吳東還需要解決幾個隱憂_風聞

读懂数字财经-1小时前

就經營、財務層面而言,桂林銀行最亮眼的成績莫過於其2023年將淨息差逆勢提升至2.15%,這一數據甚至超過了城商行中風頭最盛的寧波銀行。

能取得這一成績也不難理解,一方面桂林銀行定位於服務當地中小企業,貸款溢價水平較高,此外也受得益於該行信貸資產佔比上升、存款利率下調和存款結構優化等因素影響;另一方面,桂林銀行2023年末總資產約為5400億元,從其他城商行的發展歷史不難發現,這個體量正是銀行高速發展的窗口期。

雖然淨息差逆勢增長的成績喜人,但深讀桂林銀行近幾年財報之後,一些業務發展的隱憂卻浮出水面。

1、 業務發展的三個隱憂

首先,得益於淨息差的逆勢增長和信貸資產的增加,桂林銀行2023年營收能夠逆勢取得雙位數增長,這卻並不意味着其盈利能力足夠強。

近幾年桂林銀行資產利潤率、資本利潤率長期低於監管標準,而上述兩項指標在2024年上半年同比出現下滑,這不可避免地對全年的指標變化形成了挑戰。

説到淨利潤,這就涉及要討論的第二個隱憂。

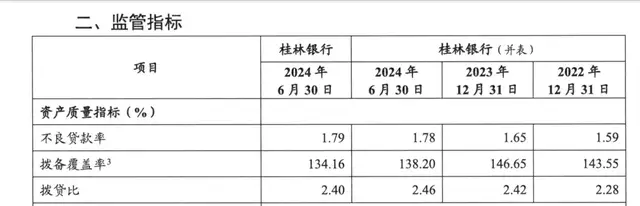

桂林銀行2023年淨利潤實現了超過30%的同比增長,這對於國有行、股份行以及頭部城商行而言是難以想象的,但淨利潤高增長的背後,是桂林銀行不良率連年走高,且撥備覆蓋率連年下滑。

但出於什麼原因,此舉的結果是:桂林銀行的撥備覆蓋率已經接近監管指標,這並不利於其之後的利潤調節和長期發展,而且還會增加分紅的壓力。

最後,也是最難理解的:在房地產行業最不好的那幾年,桂林銀行的房地產業貸款佔比雖然有所下降,但金額居然在增加。

桂林銀行的隱憂並不在房地產業本身,隨着近年來各類利好政策的引導,房地產業一定會迎來自己新的週期。

隱憂在於:桂林銀行的高層居然在房地產最風雨飄搖、同業紛紛謹慎對待的那幾年,做出了逆勢加碼房地產的決策,這多少有些令人難以理解。

不過,正如上文所述:5000億元左右的總資產對於商業銀行而言還是一個高增長的窗口期,高速發展的過程中,很多問題都可以被沖淡甚至解決,比如其資產利潤率和資本利潤率雖然距離監管要求還有一定距離,但卻有明顯的修復趨勢,房地產業資產質量的問題也是同理。

如果桂林銀行能夠把握窗口期調節兩項指標,意味着桂林銀行未來大有可為,但若不能,一定程度上也反映了在當下市場競爭下桂林銀行存在後勁不足的隱憂,這可能影響資本市場對其IPO前後的判斷和信心,比如:如果在營收高速增長,並以撥備覆蓋率降低為代價實現利潤剛增長的當下,都不能修復盈利能力,那未來又怎麼能呢?

2、高管落馬,內控能力提升,新人新氣象?

內控是銀行繞不過去的話題。

或許是受IPO計劃的影響,又或許是受近年來監管趨嚴的影響,桂林銀行2024年首次將聲譽、合規、戰略等風險評估結果形成的資本加點納入資本充足率壓力測試體系。並持續推進審 計整改“回頭看”,上半年開展審計項目71項,專項檢查2項。

但歷史上桂林銀行的一些事件卻值得警醒。

在人事上,近年來桂林銀行多名高管落馬,其中包括桂林銀行原黨委委員、副行長卿毅新,據媒體梳理:

“2020年財報顯示,在重大關聯交易中,卿毅新及近親親屬控制下的企業中有7家公司涉及到桂林銀行的關聯交易,合計用信金額為15.6億元,所涉交易內容為貸款、信託受益權回購。2020年4月,在桂林銀行工作近13年的卿毅新正式辭職。兩年後的2022年1月,據桂林市紀委監委網站消息,桂林銀行原黨委委員、副行長卿毅新涉嫌嚴重違紀違法,正接受桂林市紀委監委紀律審查和監察調查。

除卿毅新落馬外,2021年8月及1月,桂林銀行原金融市場部總經理劉嵩、桂林銀行臨桂支行行長劉某華、時任臨桂支行業務科經理廖某甲均因涉嫌違紀違法被判刑。”

在合規性上,不得不説桂林銀行的罰單數量比同業少很多,尤其近年來更是寥寥,這或許就是新人新氣象?

2019年,吳東履新桂林銀行黨委書記、董事長及行長,在此之前他曾在金融監管系統中有過超過10年的工作經歷,並在興業銀行有過一段時間的工作經歷,2010年開始在桂林銀行工作一直持續至今。

可以説,吳東是既有監管經驗又有股份大行工作經驗,同時也是桂林銀行的近十幾年業務發展的見證者、參與者和引導者。

接任一號位後,吳東撿起了IPO的“接力棒”,並在接受媒體採訪時指出:“將適時向廣西證監局申報上市輔導,加快上市步伐,力爭3-5年內在主板申報IPO。”

這幾年吳東治下的桂林銀行發展的尤為不錯:4年多時間裏,總資產增長約2500億元幾乎翻倍,並先後完成了多輪增資擴股,整體發展很快。

美中不足的就是上文所述的幾項隱憂,如果這些隱憂能在未來解決,相信桂林銀行的IPO能有一份不錯的成績。