前三季度營收下降17.62%,千紅製藥亟待一筆3.9億元收購破局?_風聞

医药研究社-48分钟前

觸及漲停背後,千紅製藥掉入了“增利不增收”的怪圈。

來源**|**醫藥研究社

千紅製藥終於迎來了一次漲停。

10月18日,千紅製藥股價大幅上漲,觸及漲停板。截至收盤,千紅製藥股價報6.71元/股,創近1年新高。

顯然,投資者受到多重利好消息鼓舞,其中就有千紅製藥第三季度淨利潤大漲、擬3.9億元收購方圓製藥100%股權等。

但看待一家企業的發展要看全面,從財報透露的信息來看,千紅製藥正面臨營收下滑的挑戰。那麼,現在的收購動作,是千紅製藥突破增長困境的關鍵一環嗎?

一、前三季度增利不增收

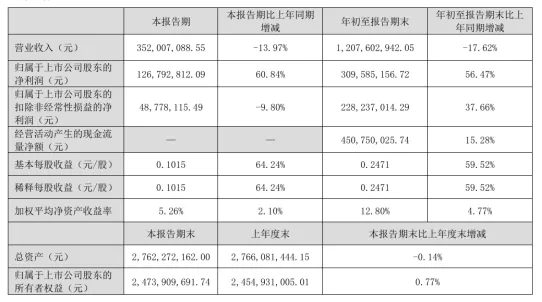

財報顯示,今年前三季度,千紅製藥營業收入為12.08億元,同比下降17.62%;歸母淨利潤為3.10億元,同比增長56.47%。其中,第三季度實現營業收入3.52億元,同比下降13.97%;歸母淨利潤1.27億元,同比增長60.84%。

整體來看,千紅製藥增利不增收的問題比較突出,而這很大程度受到多糖類等核心產品銷售影響。

據瞭解,千紅製藥多糖類產品包括肝素鈉及低分子肝素類系列品種。單從肝素市場規模來看,千紅製藥的業務是有一定增長前景的。根據市場調研機構Global Market Insights的研究報告,2021年全球肝素市場規模超過45億美元,預計到2028年市場規模超過57億美元。

不過,現階段這一產業下游仍處於去庫存週期,相應的對上游千紅製藥等肝素原料藥公司的產品需求縮減。

供大於求的情況下,市場也很容易出現降價情況,目前肝素原料藥外銷訂單價格下調的表現就比較顯著。據中郵證劵,2024年1-4月,肝素累計出口金額達26235萬美元,同比下降38.89%。

另外,據瞭解,肝素類藥品已經被納入藥品集中採購,一定程度上也會影響相關藥企的業績。

可以看到,肝素原料藥行業中,除了千紅製藥,常山藥業等公司也面臨較大的增長壓力。據財報,今年上半年,常山藥業實現營業收入5.68億元,同比下降30.79%;歸屬淨利潤為-4690.27萬元,扣非淨利潤為-5366.66萬元。

但對比來看,千紅製藥卻實現了較大的利潤增長(2024年上半年,千紅製藥淨利潤同比增長 53.57%),這是怎麼做到的?

與公司積極降本其實有一定關係。據財報,今年前三季度,千紅製藥的銷售費用、管理費用、營業成本分別下降27.54%、17.47%、34.19%。另外,千紅製藥解釋,淨利潤增長也是收回部分已計提壞賬損失的建元信託(原安信信託)和解款8500萬元所致。

不過,儘管千紅製藥實現了利潤大漲,但其增利不增收的財務表現顯然並不健康,公司亟需走出更穩定的增長路徑。

二、收購是破局關鍵但塵埃未落定

目前來看,收購方圓製藥的確是千紅製藥的破局關鍵。

我們先了解下方圓製藥這家公司。據悉,方圓製藥主要從事抗生素類藥品的生產,旗下產品包括硫酸依替米星等。

從終端市場來看,全球抗生素製劑的市場規模在500億美元以上,國內抗生素市場規模接近2000億元。於千紅製藥而言,收購方圓製藥,就等同於進入了一個規模十分龐大的新市場,有望擺脱對現有品種的依賴。

而且,多年發展下來,方圓製藥也已經具備一定的產品優勢。據瞭解,方圓製藥的硫酸依替米星是新一代半合成氨基糖苷類抗生素,該品種所處市場競爭格局良好,目前國內持有硫酸依替米星小容量注射劑批件的生產廠商僅2家,其中,方圓製藥市佔率達到27%。

基於此,千紅製藥也有一番暢想:“收購方圓製藥後,將進一步拓展公司的核心產品管線,並利用公司在銷售資源和營銷管理模式上的優勢,整合方圓製藥的硫酸依替米星產品營銷,以期快速提升銷售業績及盈利能力。”

但是,塵埃尚未落定。

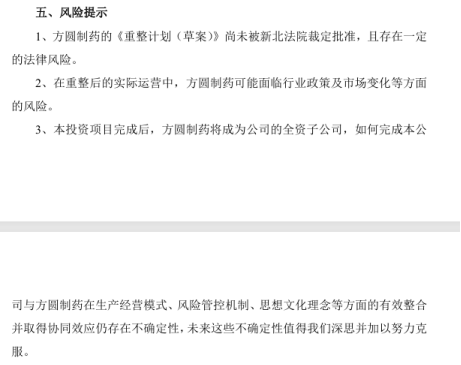

據千紅製藥發佈的公告,方圓製藥的《重整計劃(草案)》尚未被新北法院裁定批准,存在一定的法律風險。

此外,千紅製藥在公告中也坦言,如何完成公司與方圓製藥在生產經營模式、風險管控機制、思想文化理念等方面的有效整合並取得協同效應,仍存在不確定性。

因此,通過此次擬收購,千紅製藥只是釋放出一些破局信號,但至於具體的效果如何還需要時間驗證。