核心產品實現商業化仍年虧1.9億元,闖關IPO的華昊中天被“單一性”絆住了腳_風聞

医药研究社-41分钟前

深陷虧損泥沼,又該如何“上岸”?

來源**|**醫藥研究社

對於醫藥公司而言,衝擊IPO之際,若實現了產品商業化,無疑具備較大的闖關底氣。

近日通過港交所主板上市聆訊的華昊中天就是這樣一個案例。據瞭解,該公司專注腫瘤創新藥研發,目前擁有一種已商業化產品及19種其他管線候選產品。相比“0收入”衝刺IPO的醫藥公司,華昊中天已經打開了創收渠道。

另外,據瞭解,在完成IPO前最後一輪融資時,華昊中天的估值已達到約44.9億元。

但是,現階段華昊中天的發展問題也比較明顯,即只有一款商業化產品,公司深陷虧損泥沼,又該如何“上岸”?

一、僅擁有一款商業化產品 華昊中天盈利空間受限

考慮到癌症高發的現狀,華昊中天深耕的顯然是一條長坡厚雪賽道。

弗若斯特沙利文資料顯示,2018-2023年,全球腫瘤藥物市場規模由1281億美元增加至2289億美元,預計到2030年達到4198億美元,2023年起復合年增長率為9.1%。

其中,同期中國腫瘤藥物市場規模由1575億元增加至2416億元,預計到2030年達到5484億元,2023年起復合年增長率為12.4%。

不過,對於身處其中的藥企而言,要想通過產品商業化獲量並不容易,主要還是在於創新藥開發門檻高,也就是業內常説的“3個10”規律,10年研發時間、10億美元投入、成功率低於10%。

因此,在醫藥行業,無商業化產品、無收入衝刺IPO的情況並不少見。但這也相應突出了已實現產品商業化醫藥公司的投資價值。

目前,華昊中天最引人關注的無疑是其核心產品的商業化進程。招股書顯示,公司的核心產品是一款優替德隆注射液,於2021年獲得國家藥監局批准上市,用於治療復發或轉移性晚期乳腺癌。

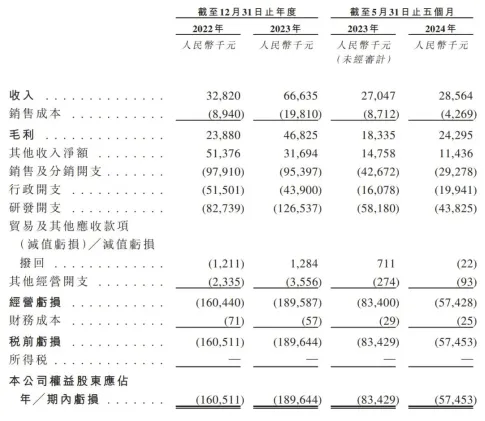

在該產品銷售放量的推動下,華昊中天實現了增收。據招股書,2022-2023年以及2024年前五個月,華昊中天的收入分別為3282萬元、6663.5萬元及2856.4萬元。

但是,公司的虧損問題沒有因為核心產品上市而迎刃而解。招股書披露,於2022年、2023年及2024年前五個月,華昊中天期內虧損分別約為1.61億元、1.90億元、5745.3萬元。

原因也容易想到。

首先,創新藥研發及銷售帶來較大的成本壓力。據招股書,2022-2023年及2024年前五個月,華昊中天的研發開支分別為8273.9萬元、12653.7萬元、4382.5萬元;同期,公司銷售及分銷開支分別為9791.0萬元、9539.7萬元、2927.8萬元。

其次,當前華昊中天實現商業化的核心產品僅優替德隆注射液,收入來源較為有限。而且據瞭解,2023年1月1日,優替德隆注射液正式納入國家醫保藥品目錄,價格下降幅度超過60%。相應的,華昊中天難以擴大盈利空間。

此外,華昊中天存在較大的客户依賴。招股書顯示,2021-2023年及2024年1-5月,華昊中天來自五大客户的銷售收入分別為6034.28萬元、2680.6萬元、5894.7萬元、2400.7萬元,分別佔總收入的84.91%、81.6%、88.5%、84%。

基於此,不少業內人士認為,華昊中天要想逃離虧損泥沼,就不能僅“指望”單一的產品、單一的客户羣體。

二、強敵環伺之下更需注重產品競爭力

對於本次赴港上市,華昊中天表示IPO募集所得資金淨額將主要用於核心產品的臨牀試驗、加強商業化能力並建立全球營銷網絡、擴大產能以及一般公司用途。

就產品而言,華昊中天的後備資源還是較為充足的。

據瞭解,依託於核心技術平台,在優替德隆注射液之外,華昊中天擁有的管線產品還包括優替德隆膠囊、優替德隆納米劑型、優替德隆抗體偶聯藥物,以及BG22(癌症幹細胞抑制劑)、BG18(蛋白磷酸酶抑制劑)、BG44(通過基因工程菌生產的優替德隆的衍生物)等。

其中,優替德隆膠囊有很大可能成為華昊中天下一款商業化的抗腫瘤產品。據招股書,在現有的臨牀研究中,優替德隆膠囊具有顯著的療效、良好的安全性、更高的生物利用度、更優的便利性及依從性。

華昊中天認為優替德隆膠囊是癌症治療路上的一項重大進步,可能會顯著提升市場佔有額。不過值得一提的是,競爭態勢下,無論是優替德隆注射液還是優替德隆膠囊,商業化前景均具有不確定性。

畢竟抗腫瘤藥物市場一直是兵家必爭之地。

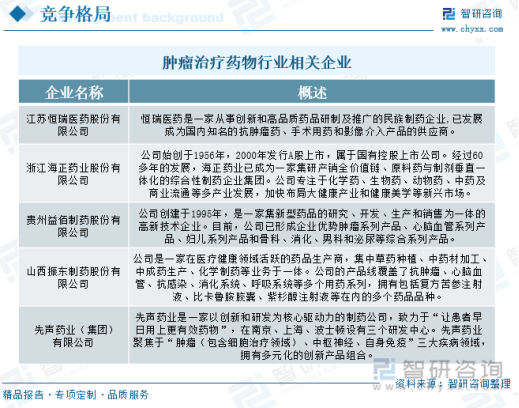

智研諮詢報告指出,“近年來,腫瘤治療藥物行業的競爭格局日趨激烈,外有羅氏、諾華、阿斯利康等跨國生物製藥巨頭虎視眈眈,內有恆瑞、齊魯等不甘示弱的傳統大型製藥企業,同時還湧現了一批如百濟、信達、君實等創新藥新鋭企業。”

這樣來看,要想在抗腫瘤賽道挖掘更大的商業空間,華昊中天不能僅開發多產品,更需要凸顯出產品的差異化優勢。