四年累計虧損約18億美元、市值掉到百億,微創醫療第一大股東也“受不住了”?_風聞

医药研究社-33分钟前

經歷多年虧損、遭大股東減持的微創醫療,正“勒緊褲腰帶過日子”。

來源**|**醫藥研究社

天下無不散之筵席。二十年合作後,微創醫療與第一大股東大冢控股(Otsuka Holdings Co.)似乎也走到了“分手”路口。

近日,彭博社消息稱,大冢控股正在考慮出售微創醫療的股份。這一消息傳出,微創系股價也發生變動。10月21日,微創系早盤走高,微創機器人漲7.77%,微創醫療漲6.41%,微創腦科學漲3.7%。

據知情人士透露,有潛在買家對微創醫療股份表現出初步興趣,大冢控股正與顧問合作對微創醫療股份進行評估,相應激勵了股市。

梳理來看,微創醫療和大冢控股的關聯十分緊密。2004年,大冢控股曾向彼時成立僅三年、處於經營困難時期的微創醫療注資1800萬美元,並佔到微創醫療40%的股份。截至2024年6月30日,大冢控股持股比例達20.87%,仍是微創醫療的第一大股東。

而如今大冢控股或將“放手”,又是什麼因素促成?

一、“中國美力敦”的失落

事實上,微創醫療遭大股東減持的情況並不少見。

今年5月,張江高科減持微創醫療2000萬股,平均每股作價6.7港元,總金額為1.34億港元;今年9月,高瓴資本減持微創醫療5500萬股……從中我們也可以解讀出,當前微創醫療的經營現狀難讓股東滿意。

財報數據有更明顯的體現。2020-2023年,微創醫療分別實現營收6.49億美元、7.79億美元、8.41億美元、9.51億美元;年內利潤-2.23億美元、-3.51億美元、-5.88億美元、-6.48億美元,累計虧損約18億美元。

來到2024年,該公司的經營情況稍微有些好轉,但仍然處在虧損陰影中。財報顯示,截至2024年6月30日止六個月,微創醫療實現收入同比增長約17.0%(剔除匯率影響),經調整淨虧損同比大幅收窄63.1%。

整體來看,近年來微創醫療的發展難言樂觀,醫療器械龍頭的光環也沒那麼耀眼了。

要知道,在2020年公司股東大會上,微創醫療董事長常兆華曾宣稱,微創醫療是一家有萬億市值基因的公司。

而隨着時間推移,公司經營困境持續凸顯,資本的信心也一點點在磨損。截至10月22日收盤,微創醫療的市值已大幅收縮至117.25億港元。今昔對比,難免讓人唏噓。

不過,我們也不禁好奇,微創醫療在業內的技術水平過硬,曾被視作“中國美力敦”,目前也已經擁有心血管介入、骨科醫療器械、心律管理、大動脈及外周血管介入、神經介入、心臟瓣膜、手術機器人、外科醫療器械等多元化業務。

這種情況下,微創醫療為何始終難盈利?

二、為何止不住虧損?

如今微創醫療的發展處境,其實也是內外綜合作用的結果。

就內部而言,一句話概括就是“公司步子邁太大了”。

誠然,從目前的業務佈局來看,微創醫療的確可以講出“動聽的故事”,畢竟相關賽道的前景非常廣闊。

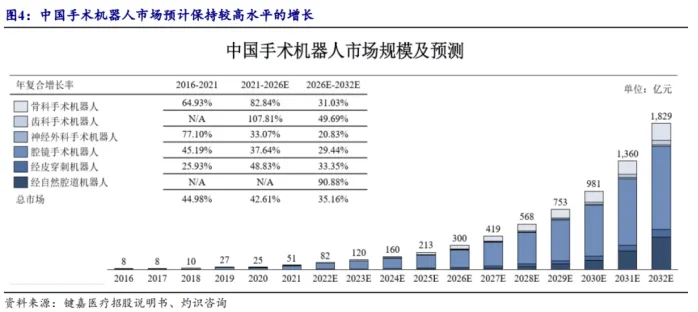

以手術機器人為例。根據弗若斯特沙利文資料,2021年我國手術機器人市場規模約51億元,預計2026年這一市場規模將達到約300億元,2032年達到約1829億元;2021-2026年的年複合增長率為42.61%。

近年來,我國醫療機器人產業也頗受資本青睞。IT桔子、中商產業研究院數據顯示,2023年醫療機器人行業投融資數量達到44起,已披露融資金額達到77.62億元。

微創醫療顯然站在風口上,但是其不僅着眼於一個風口。目前該公司的業務已經覆蓋心臟病、骨科、神經、醫療機器人、醫美等十幾個領域,併成功分拆出心脈醫療、心通醫療、微創機器人、微創腦科學、微電生理多家上市公司。

具體來看,微創醫療佈局的領域並非“短平快”賽道,均需要較長週期、大量資金來培育成果。多元業務齊頭並進之下,微創醫療肩上的經營負擔無疑會十分沉重。

據財報,2020年至2024年上半年,微創醫療研發投入超過14.02億美元(摺合人民幣約101.4億元),研發費用率均接近或超過30%,其中2022年達到49.9%,微創醫療也由此成為全球醫療器械100強企業中研發支出比例最高的公司。

而考慮到多項業務仍然處於成長階段,微創醫療何時能夠邁入真正收穫期,還難下定論。

就外部而言,作為醫療器械行業頭部,微創醫療的發展很大程度受到集採影響。

據悉,近年來,微創醫療被納入集採的產品包括心臟支架、心臟起搏器、電生理耗材、骨科關節、神經介入彈簧圈栓塞系統等。從企業視角來看,集採可以助力產品市場份額提高,擴大品牌影響力,但硬幣的另一面在於集採帶來的降價,也容易影響利潤空間。

數據顯示,2020年心臟支架集採落地,微創醫療心血管介入產品營收同比下降44.6%至1.44億美元,公司實現經營性利潤-1.6億美元。

增長困境當下,微創醫療亟待轉型。

三、勒緊褲腰帶過日子

對於後續的發展,微創醫療已設立了目標。

在2024年股東大會上,微創醫療提出,“2024年合計報表目標收入要到100億元人民幣左右,約虧損20億元,2025年打平,此後增加10億元至20億元利潤,以20%淨利率計算,達到500億元收入、100億元利潤,平均每年增長20-30%。如果做不到,就壓縮編制並嚴控研發,在公司利潤達到100億元以前,會一直控制研發費用絕對額在20億左右。”

目前來看,微創醫療已經拿起了“控費大刀”。

一方面,削減研發成本。根據財報,2024年上半年,微創醫療的研究及開發成本為1.15億美元,同比減少38.6%。另一方面,控制員工人數。藥融雲統計,2023年微創醫療旗下微創腦科學裁員495人,裁員比例85%居榜首;微創機器人員工人數從2022年的約1200名減至2023年的646名。

此外,今年8月,微創醫療還賣掉了位於上海張江科學城牛頓路的“老家”。

種種舉措均反映出微創醫療在“勒緊褲腰帶過日子”,這些動作也產生了一定成效,比如公司今年上半年實現了虧損收窄。

不過,令人在意的是,微創醫療如今大幅壓縮研發投入,是否又會產生一定“副作用”?

畢竟微創醫療能成為高值耗材領域的龍頭,主要依託於自身的研發基因。微創醫療前首席技術官羅七一也曾表示:“微創從成立之初就想得很明白,要做的是長期的事,只要能夠生存,就想把有限的盈利投入到無限的研發中。創新力就是生命力。”

而當前微創醫療則以控制研發拔高了盈利的優先級。考慮到醫療器械領域的競爭態勢,微創醫療要想盈利,僅控本似乎不夠,且很容易影響到產品研發水平。

這樣來看,對於“如何在保持研發實力領先的同時開啓利潤閘門”這一問題,微創醫療仍然需要一個最優解。