靠魚油產品發家的高龍海洋,衝擊IPO尚存變數_風聞

于见专栏-1小时前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

今年7月中,以魚油加工為主業的高龍海洋集團有限公司(以下簡稱“高龍海洋”)遞表港交所。相比其他企業,這家企業的特殊性在於,其實際控制人是一對夫婦,且年近七旬。

而且,招股書中披露的高龍海洋的首席財務官兼秘書、工程首席運營官、生物工程副總經理3名高管成員,均年過半百。

值得注意的是,遞表前 4個月,這對夫婦30歲的女兒黃昕加入公司,隨後又在遞表前4天調任為執行董事,還佔據着董事會7個席位中的3席。由此也導致了,高龍海洋這家企業,家族色彩濃厚。

據其招股書,高龍海洋今年雖然業績表現平穩,但是現金流卻時常吃緊。雖然在飼料級魚油精煉及濃縮市場,高龍海洋佔據國內第一的市場份額。但是從整體來看,國內這一市場規模卻處於波動下降態勢。

此外,高龍海洋在食品級魚油精煉及濃縮領域也有涉足,但是市場並不佔據明顯優勢。2023年,其市場份額僅僅排名第八。

因此,對於高龍海洋急於謀求上市,業內人士傾向於認為,這是其“缺錢”的信號,或許亟待資本加持、開拓新的增長曲線。

營收增長放緩,現金流持續承壓

眾所周知,一家公司衝擊IPO,能否成功上市,通常取決於其業績是否達到上市標準,以及一些內部經營管理,是否合規並符合上市要求。

不過,從業績數據來看,高龍海洋此番上市,還存在一定的不確定性,以及明顯的財務“疑點”。一方面,雖然其今年以來的業績處於增長狀態,但是增速已在明顯放緩。

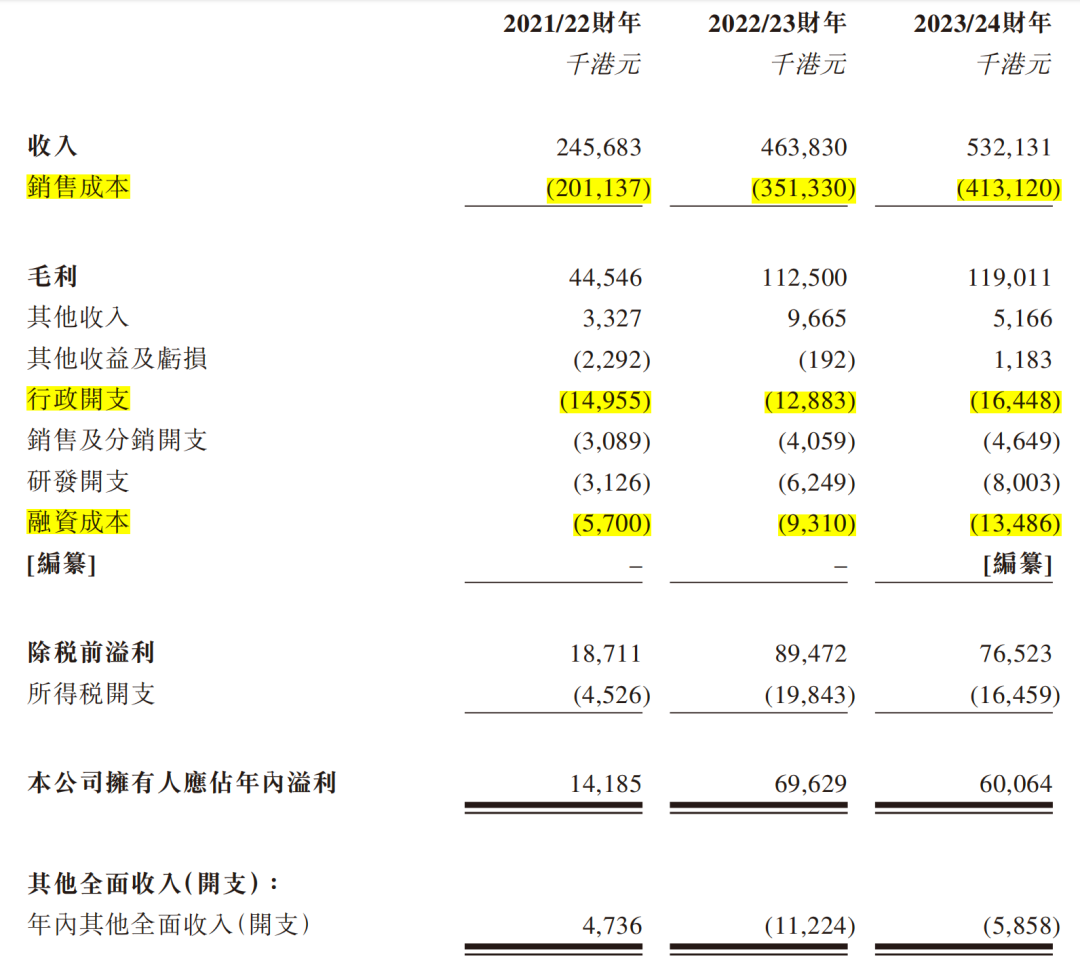

具體來看,2021/2022財年至2023/2024財年(以下簡稱報告期內),其營收分別為2.46億港元、4.64億港元、5.32億港元,淨利潤則分別為1418.5萬港元、6962.9萬港元、6006.4萬港元。

另一方面,高龍海洋的現金流也十分承壓。招股書數據顯示,2023/2024財年末,高龍海洋經營活動現金淨額變為負值,為-4956.7萬港元,2023/2024財年末其存貨指標增加1.7億港元。

對此,高龍海洋解釋稱,主要是由於毛魚油採購增加導致庫存增加。

實際上,高龍海洋的現金流壓力,早年已有顯現。招股書數據顯示,近三個財年,高龍海洋都曾向關聯方借錢墊資,而且關聯方應付款項在2021/2022財年、2022/2023財年均超過一億港元,分別為1.47億港元、1.64億港元。2023/2024財年,該款項也有8190萬港元。

巨大的現金流壓力下,高龍海洋此前的連江生產基地二期生產設施及配套設施建設進度也受到了影響。

據《每日經濟新聞》報道,高龍海洋拿到建設前的環評報告是在2021年,但是實際卻到2024年,才開始正式進行二期項目報批報建流程。

對此,一些業內人士分析認為,項目延遲啓動,或是公司缺錢所致。通過該項目延期,也可以對公司的現金流壓力,窺見一斑。

毛利率下滑,盈利能力存疑

公開資料顯示,高龍海洋是一家飼料級及食品級魚油精煉及濃縮企業。根據灼識諮詢報告,截至2023年12月31日止年度,按銷售收入計,公司於中國飼料級魚油精煉及濃縮市場中的市場份額為24.8%,排名第一。

不過,除了現金流壓力較大外,高龍海洋的淨利潤增長,與其營收增長並不成正比。例如,2023/2024財年,其營收保持增長,但是淨利潤卻不增反降。

而且,高龍海洋還面臨毛利率不高,甚至同比下滑的挑戰。招股書數據顯示,報告期各期,高龍海洋毛利分別為0.45億港元、1.13億港元、1.19億港元。同期,其毛利率分別為18.1%、24.3%及22.4%。

圖源:高龍海洋招股書

由此可見,在營收規模看漲的同時,其毛利也在增長,但是毛利率卻在下滑。而其淨利潤,更是沒有因為營收規模的增長,而水漲船高。

從營收結構來看,目前其飼料級魚油依然是營收大頭,佔比超過8成。招股書數據顯示,報告期各期,飼料級魚油實現營收分別為1.30億港元、3.78億港元、4.27億港元,營收佔比分別為52.9%、81.6%、80.2%。

而食品級魚油實現營收分別為1.16億港元、8546.5萬港元、1.05億港元,營收佔比分別為47.1%、18.4%、19.8%。

通過其營收結構不難看出,其飼料級魚油產品以及食品級魚油產品的營收貢獻,可謂此消彼長。具體來看,前者經歷了2022/2023財年的高速增長後,開始出現了負增長,後者則剛好相反。

據分析,公司食品級魚油銷量下滑,主要歸因於該部分產品售價更高,且公司在擴張飼料級魚油的海外市場,而將部分營運資金用在該部分市場,從而導致其難以兼顧國內食品級魚油市場。

由此可見,現金流並不充足的發展現狀,讓高龍海洋的發展有些顧此失彼,難以兼顧。

例如,當某個板塊的業務需要更多投入,那麼另外一個板塊就會因資金不足而導致業績下滑。而在營收規模出現增長時,卻又因為一些原因,導致其毛利率受損,最終呈現出的結果,也是增收不增利。

客户過於集中,負重擴產或暗藏危機

對於正在謀求上市的高龍海洋來説,其營收結構、財務結構是否健康,以及未來的公司發展前景,也是資本市場關注的重要方面。不過,其潛在的隱憂是,頭部客户較為集中,甚至前五大客户貢獻了超過60%的收入。

招股書數據顯示,報告期各期,高龍海洋對五大客户的銷售分別佔公司總收入的51.0%、65.8%及65.6%。前五大客户貢獻的收入佔比,從超過五成到超過六成,高龍海洋的客户集中度在明顯提高。

業績依賴少數頭部客户的風險,顯而易見。一旦一名大客户流失或者相關業務減少,或者因為合作雙方談判條件的變化,導致合作關係出現變故,那麼公司也將受到巨大的影響。

而且,影響的因素不僅是公司的產品銷售、財務狀況,還有經營業績以及未來的發展前景。

除此以外,高龍海洋揹負的存貨壓力,也不容忽視。

招股書數據顯示,高龍海洋於2022年3月31日、2023年3月31日及2024年3月31日,存貨分別為9222.8萬港元、1.27億港元、2.86億港元,各佔流動資產的52.1%、40.9%及72.2%。

而且,其庫存週轉天數也在明顯變長,同期分別為202天、114天及183天。這也意味着,其存貨壓力巨大。

而且,據高龍海洋介紹,由於公司的魚油產品銷售,依賴於消費者對公司產品的需求,因此消費市場也與消費者的喜好、收入與健康生活方式等有關,並且會隨之變化而變化。

這也意味着,其銷量穩定性,也受外部市場環境波動的較大影響。甚至因此進一步加劇其存貨陳舊、存貨價值下降或存貨撇銷等現實問題。

而無論是短期現金流的角度來看,還是從高龍海洋未來的長期發展而言,存貨壓力帶來的壓力與風險,都不言而喻。

值得注意的是,雖然高龍海洋的產品銷量不佳、存貨壓力山大,但是卻依然在投資擴產。據瞭解,根本原因是,更加“有利可圖”的食品級魚油,是高龍海洋目前的短板。

因此,此番謀求上市,高龍海洋也是希望藉助資本的力量,用於籌劃建設其二期項目,用於生產膠囊魚油保健品、藥用級高EPA濃縮魚油,以及擴大食品級魚油精煉產能。

只是,據其招股書顯示,連江生產基地產能利用率並不算高。乙酯化、分子蒸餾、冬化、精煉等多個生產流程的產能並不飽和,前三者的產能利用率甚至不足60%,因此,業內人士對其二期擴產的必要性也產生了質疑。

而對於高龍海洋藉助這個“噱頭”融資,外界更是頗多非議。很顯然,當其“前端”市場的產品銷售不暢,“後端”的產能無論多麼充足,終究會成為其未來發展的負擔,甚至會讓高龍海洋揹着更加沉重的包袱前行。

結語

儘管食品級魚油售價可以更高,也具有更為廣闊的前景,高龍海洋重金押注無可厚非。但是,鑑於該類業務目前並非其市場優勢所在,因此,在擴充該食品級魚油相關產品產能的同時,高龍海洋進一步拓展相關消費市場,進一步提升其品牌影響力、產品力,或許才是其破局的關鍵所在。

而據其招股書披露,截至6月18日,高龍海洋生產供人食用的魚油膠囊正處於試驗階段。但是,在魚油膠囊細分賽道,高龍海洋不乏競爭對手。

甚至包括知名的湯臣倍健、同仁堂等眾多的國外魚油品牌,都不容忽視。

因此,目前在行業佔據一席之地的高龍海洋,面對目前的競爭激烈的市場環境,以及公司內部產品銷售疲軟、存貨壓力過大等多項挑戰,恐怕難以高枕無憂。期待高龍海洋能成功上市,藉助二級資本市場,為其未來帶來更多可能性。