擬3.2億元收購盈利欠佳的醫療資產,新里程在做一筆“不划算的買賣”?_風聞

医药研究社-45分钟前

此次收購的一大爭議點,就在於重慶新里程是否為“優質資產”。

來源**|**醫藥研究社

近段時間,醫療領域併購潮湧,日前業內又來了一筆3.2億元的內部收購。

新里程(002219)發佈公告稱,公司擬向北京新里程康養產業集團有限公司(以下簡稱“新里程康養”)收購重慶新里程醫療管理有限公司(以下簡稱“重慶新里程”)100%的股權,交易價格為3.2億元。

據瞭解,新里程康養為新里程集團全資子公司,本次收購屬於關聯交易。而標的公司重慶新里程是新里程康養在重慶負責醫院投資和運營的醫院管理平台,旗下業務涵蓋“老年醫院+老年照護中心+日間照料+居家養老”。

從近年新里程追求醫療、康養、醫藥和保險“四位一體”健康產業格局來看,收購重慶新里程顯然意味着集團業務版圖的進一步完善。

不過,問題就在於重慶新里程運營質量並不高,新里程的這筆收購又能否取得對等的回報?

一、收購重慶新里程為了什麼?

對於新里程而言,在公司“1+N”創新服務模式中,重慶新里程有其重要身位。

據瞭解,新里程的“1+N”創新服務模式主要聚焦腫瘤、心血管、腦血管、骨科等疾病,構建區域醫療中心。

體內醫院方面,新里程在遼寧、河南、江蘇、江西、四川分別成立五大區域醫療中心,擁有3家三級醫院、7家二級醫院,當前已開放牀位數達6000餘張,牀位使用率約90%。體外醫院方面,新里程集團在全國近20個省市控股管理近40家二甲以上醫院和200家基層醫療機構,醫療和康養總牀位數達到3萬張。

現階段,該集團正在計劃將優質體外醫療資產儘快注入上市公司。據悉,此次收購重慶新里程,就是新里程集團正式開啓優質資產注入的起點。

多年運營下來,重慶新里程也掌握了一定的市場資源,其核心業務主體包括金易醫院、盛景醫院、百鞍醫院、康華醫院,總牀位數超過1000張。藉此,新里程顯然可

以進一步深入重慶等地區,提升市場份額,擴大增長底盤。

但於新里程而言,這也只是一層意義,還有一層意義在於捕捉標的公司背後的康養賽道風口。

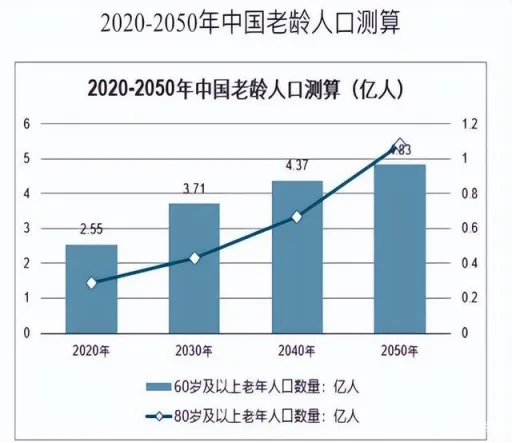

具體而言,人口“老齡化”正在不斷加速,據《中國發展報告2020:中國人口老齡化的發展趨勢和政策》,到2050年,我國60歲以上的老年人口將近5億。而隨着老年人口康養需求持續旺盛,一股產業強風正在襲來。

根據中研普華產業研究院預測,到2030年,我國健康產業規模將達到16萬億元,康養大健康產業將成為21世紀最具發展潛力的產業之一。

銀髮經濟正熱,為了延展產業鏈,新里程加碼佈局也是必然。不過,值得一提的是,此次收購帶來的並非全是利好。

二、重慶新里程是否為“優質資產”存疑

此次收購的一大爭議點,就在於重慶新里程是否為“優質資產”。

從業績表現來看,該公司的發展其實不太穩定。根據標的審計報告,2023年和2024年1-7月,重慶新里程的營業收入分別為3.2億元、2億元,淨利潤分別為-156萬元、336萬元。2024年前7個月,重慶新里程雖然實現盈利,但是淨利率只有1.6%。

另外,審計報告顯示,截至2024年7月31日,重慶新里程應收賬款、其他應收款、商譽三項合計2億元,佔總資產的61%;資產負債率51.4%,處於偏高水平。

那麼,問題也就來了。從上述數據可以看出,重慶新里程的創收能力欠佳,同時還有一定的債務壓力,或有拖累新里程整體運營的可能。

需要看到,目前新里程最有力的增長引擎是醫藥而非醫療。

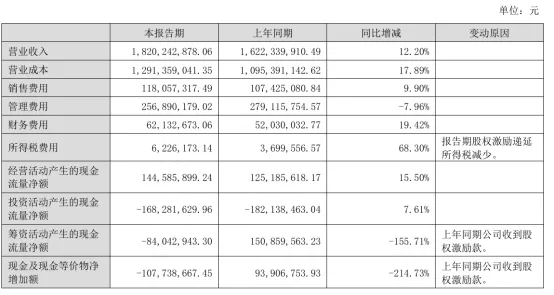

半年報顯示,2024 年上半年公司合併營業收入18.20億元,同比增長12.20%。其中,醫療服務板塊實現營業收入14.50億元,同比增長2.98%;醫藥板塊實現營業收入3.71億元,同比增長72.63%。

深入來看,醫療業務也的確不好做。一方面,市場競爭十分激烈。據國家衞生健康委發佈的《2023年我國衞生健康事業發展統計公報》,截至2023年末,全國醫療衞生機構總數達到1070785個,其中醫院數量為38355個。顯然,新里程要“分得一杯羹”並不容易。

另一方面,醫院屬於重資產,業務運營的成本居高,相關企業也面臨盈利難題。看向新里程,其雖然實現了盈利,但利潤水平並不高。財報顯示,2024年上半年,公

司實現淨利潤6230.53萬元,歸屬於母公司股東淨利潤6014.45萬元,同比僅增長5.27%;資產負債率高達62.77%。

這種情況下,引入增長勢能並不強大的資產,難免令人擔憂後續新里程的發展前景。近幾日,新里程股價跌勢明顯,10月21日,一度下跌5.04%,或一定程度反映出投資者對此次收購的態度。