中證A500:關鍵時刻,遇見更好的“你”_風聞

同壁财经-专业财经信息内容服务商44分钟前

來源:六億居士,略有刪改

滬深300,A股指數化投資的定盤星,即將遇到成立20年以來的最大挑戰。

2024年8月27日,中證指數公司發佈公告:為進一步豐富市場表徵工具和投資標的,中證指數有限公司將於2024年9月23日正式發佈中證A500指數。

這是繼中證A50、中證100(即將改名為中證A100)之後,發佈的第三個中證A系列指數,該系列是兼顧市值規模、樣本流動性、行業均衡、ESG篩選和互聯互通的新一代指數。

對比滬深300、中證500等純規模指數,行業均衡策略讓A系列指數,獲得了相對更均衡的行業分佈,ESG評估也提高了指數成分股的下限,而互聯互通則利於境內外中長期資金配置A股資產。

更關鍵的是,中證A500要求“各一級行業自由流通市值分佈與樣本空間儘可能一致”,這裏的樣本空間便是中證全指。

基於行業分佈一致,中證A500有望成為精華版中證全指,減少市場、板塊、風格、行業的判斷煩惱,從而有望成為A股指數化投資的新基準。

一、中證A500:A股指數新基準

1、中證A500基礎特性

首先,我們先來簡要對比一下中證A500與其他相關指數的基礎信息:

(圖1:核心指數基礎信息對比)

從圖1可見,作為老一代指數,滬深300、中證500等傳統規模指數,並無行業均配、互聯互通、質量評估(ESG)等特色編制策略。

不僅如此,中證A50、中證A500還增加了個股的權重限制,限制成分股個股低於10%、前十大成分股合計低於40%,提升指數穩定性。

在中證A500發佈之前,61一直提及滬港深500。但滬港深500畢竟也是傳統規模指數,在編制特色上,相對A系列還是有所欠缺,就看後續出不出中證滬港深A500了。

作為藍星基準的標普500,是大部分市場、大部分指數的學習與看齊的對象。在指數編制的特性上,標普500還有盈利、流動性、市值限制、公眾流通量、上市時間、註冊地等一系列的要求。

這次中證A系列顯然學習了MSCI A系列、標普500等優秀指數的核心框架,再結合A股實際情況而完善的新一代指數。

2、中證A500編制細節

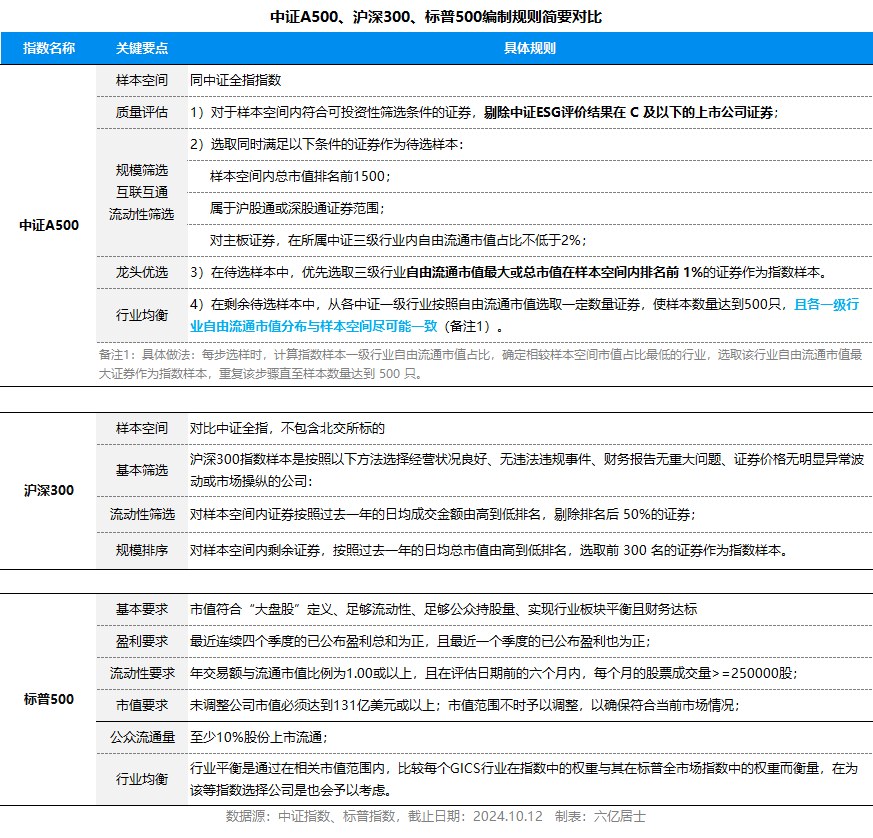

在瞭解了基礎信息後,我們再對比中證A500、滬深300、標普500的編制細節,從而對這三個核心指數,有更進一步的認知。

(圖2:核心指數編制細節對比)

圖2詳細對比了中證A500、滬深300和標普500的編制規則差異,我們看重點:

1)質量評估:剔除了中證ESG評價結果在C及以下的證券;

2)互聯互通:要求屬於滬股通和深股通證券,利於境內外中長期資金配置;

3)優選龍頭:優先選取三級行業自由流通市值最大或總市值在樣本空間排名1%的證券;

4)行業均衡:各以及行業自由流通市值分佈與樣本空間儘可能一致,以500個成份股對整個A股進行近似復刻,實現指數的行業“中性”,避免行業偏離的折騰。

這次中證A500的行業均衡是“強制均衡”,因為在編制規則中直接要求各行業分佈與中證全指的行業分佈“儘可能”的一致。

3、中證A500的行業分佈

(圖3:核心指數行業分佈對比)

圖3統計了中證A500、滬深300、中證500與中證A50的行業分佈。

從實際數據看,受編制規則約束影響,中證A500的行業分佈非常接近中證全指的分佈,能較好地的反映整個市場的基準水平。

從行業分佈可見,中證A500與滬深300、中證500存在着較大的差異。以滬深300為例,中證A500降低了金融、主要消費等行業的配置,而增加了工業、信息技術、原材料、醫藥衞生等行業權重。

尤其是金融行業,中證A500與滬深300的權重合計相差9.22%,這對不少嘀咕滬深300金融行業佔比太高的朋友而言,是好事。

目前全部A股共涉及35個二級行業,93個三級行業。而中證A500,將覆蓋91個三級行業,超過滬深300的63個三級行業,也超過中證800的85個三級行業,在行業均配上,中證A500將更為徹底。

二、關鍵時刻,遇見更好的“你”

1、中證A500的指數定位

現如今,A股成份股已逾5300餘隻,越來越多的個股,使投資者判斷的難度越來越大。隨着市場進一步擴容,未來有效的投資標的佔比會越來越少。

而基於行業均配、市值排名、行業龍頭和質量篩選的編制特色加持下,中證A500在實現表徵A股的基礎上,又在一定程度上代表了A股的核心資產。

摒棄滬深300等老一代指數的純市值加權的編制策略,使得中證A500能更均衡、準確地表徵市場整體水平,且整體質量還能略勝均值一籌。

隨着指數化投資興起,低費率、大寬基、均衡表徵市場核心資產的高質量ETF產品,將是未來普通投資者的優選。

2、關鍵時刻,遇見更好的“你”

8月底,中證指數發佈中證A500的公告時,A股市場正處於歷史底部區間。一邊是處於歷史低位的估值,一邊是冷冷清清的市場環境,可以説A股來到了最關鍵的階段。

彼時市場一片慘淡,投資者情緒極為低迷。中證指數公司反其道而行之,以極快的速度推進中證A500的編制、發佈與基金產品的發行。

與之配合的十家基金公司,也都以極高的效率推進此事。9月5日上報、9月6日獲批、10日開始募集,目前大部分產品均已募集完畢。

10月9日晚間,首批中證500ETF同時發佈上市交易公告書,定於10月15日在滬深交易所正式上市。

眾所周知,在過去很長一段時間,以匯金為主的國家隊強力買入各大核心ETF,尤其以滬深300ETF為主,以實現穩定市場、呵護情緒,促進資本市場健康發展之目的。

而基於表徵市場、樣本充分、行業均衡的中證A500,在當下較低的估值水平下,快速發行,其中的意味有些不言自明。

3、中證A500:A股的核心寬基Pro

在諸多ETF產品中,61一直比較推薦關注低費率、穩分紅產品。站在長期投資的角度,低費率能增厚我們的長期收益,穩定分紅能在持有過程中給予正反饋,協助我們走地更遠。

在這些產品中,歷來關注持有人分紅體驗的招商基金再次走在前面:旗下A500指數ETF(SH560610)一改其他產品“可分紅”措辭,正式推出“強制季度分紅”機制。

1)低費率策略開道

作為A股最核心的關鍵指數之一,中證A500相關ETF再次採用低費率策略,產品綜合費率為0.15%+0.05%。

隨着ETF市場的不斷成熟與壯大,低費率ETF正逐步走進投資者的視野。作為長期資本的重要工具,核心ETF的費率尤為關鍵。

中證A500作為指數化投資的新基準,在未來的歲月裏,其綜合規模或將快速上升。更低的管理費率,將大幅降低整體投資損耗,從而提升投資者長期收益,促進ETF市場健康發展。

2)強制季度分紅

除了低費率,61也看重ETF的分紅,尤其紅利類指數與核心寬基。投資有很多方式,而分紅是投資的基本收益項。

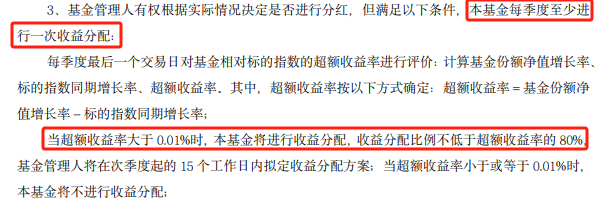

A500指數ETF(SH560610)在基金合同中約定,每季度最後一個交易日ETF相對標的指數的超額收益率>0.01%時,會進行強制季度分紅,收益分配比例不低於超額收益率的80%。

(圖4:招商中證A500ETF分紅細則部分)

當然,即便不是強制季度分紅的中證紅利ETF,在修正分紅規則後的幾個季度裏,招商基金仍然較好地實施了相對有序的分紅。不過對比以往的“可分紅”,強制分紅還是要略勝一籌。

基於ETF分紅的本質規則,強調分紅的產品會更注重產品的運營,降低管理過程的損耗,從而慢慢提升產品的潛在超額。

隨着投資者年齡結構的不斷變化,以及未來對現金流需求的不斷提升,穩定有序的分紅能大幅促進投資者的持有體驗,幫助投資者行穩致遠。

3)無論牛熊,均衡配置是王道

對比9月,10月初的A股熱烈如火,讓我們切實地體會了一把“傳説中的牛市”。

不少朋友也正因為牛市的血脈僨張,開始尋求更高彈性的產品。當然,後續的走勢很快給我們澆了一盤涼水,讓我們再次意識到“均衡配置”的重要性。

中證A500指數均衡了大盤價值股和新興產業龍頭,在較充分的市場代表性基礎上更加側重中國經濟未來發展方向,同時行業中性屬性更強。

通過行業全覆蓋,全面刻畫了經濟發展結構變化與產業轉型升級。不單以市值選擇成分股,避免了遺漏具有發展潛質的細分龍頭。

無論牛熊,選擇均衡、分散、高質的核心寬基,是大部分普通投資者的優選。

最後,看一下中證A500的估值:

截至2024年10月11日收盤,據WIND數據顯示,中證A500指數PE=14.42,PB=1.52,指數股息率2.77%。

從絕對估值看,中證A500高於滬深300,低於中證A50和中證500。受數據源缺乏影響,目前還無健壯的百分位數據,但可以近似參考滬深300和中證A50的數據,處於正常偏低狀態。