憑增肌減脂藥物股價飆漲超36%,但來凱醫藥真能講出一個“好故事”嗎?_風聞

医药研究社-40分钟前

“減重伴侶”帶飛股價,來凱醫藥的發展步伐卻難言輕盈。

來源**|**醫藥研究社

大火的減肥藥市場真的不缺討論度。

10月17日,國家衞生健康委印發了《肥胖症診療指南(2024年版)》。據悉,這是國內首部肥胖多學科診療的權威指南,對規範我國肥胖症臨牀診療具有重要意義。

在此節點,資本市場上的一批“減肥藥概念股”進一步受到關注,其中就有來凱醫藥。據悉,10月17日,來凱醫藥股價午後直線拉昇,一度飆漲超36%至8.41港元,創今年4月16日以來新高。

股價高漲背後,公司的增肌減脂產品開發也已經有了新突破。日前來凱醫藥宣佈,其產品LAE102的I期臨牀試驗取得重大進展:單次劑量遞增(SAD)研究的皮下注射(SC)部分已啓動。

據悉,LAE102是來凱醫藥自主研發、全球首創的一種單克隆抗體,可與GLP-1受體激動劑聯用,達到減少脂肪並降低肌肉流失的效果。

從當前爆發的減肥藥市場需求來看,來凱醫藥踩在風口上,但多產品管線佈局、激烈的市場競爭等也使其發展步伐難言輕盈。

一、以“減重伴侶”捕捉風口

對於來凱醫藥等創新藥企而言,減肥藥風口的確不能錯過。

世界肥胖聯盟(World Obesity Federation)預測,2030年全球肥胖症患者人數將高達12億。可以看到,日趨增長的減肥需求正在造就一個龐大的藥物市場。

弗若斯特沙利文預測,2024年全球GLP-1藥物市場規模將達246億美元。

站在風口中心的巨頭也已經“大肆”吸了一波金。僅今年上半年,諾和諾德的司美格魯肽、禮來的替爾泊肽兩款GLP-1藥物全球銷售額分別達到130億美元、66.58億美元,合計196.58億美元。

但這也不代表其他藥企沒有機會了。目前來看,打造“減重伴侶”是不錯的入局選擇。

一大原因在於當前市面上的GLP-1藥物存在一定“缺陷”。據悉,使用GLP-1藥物減重,總是會伴隨着大約25%-40%的肌肉流失。而肌肉快速流失容易加大人體患骨質

疏鬆症、免疫力降低等風險。

這也為來凱醫藥等創新藥企進入減肥藥賽道提供了切入口。

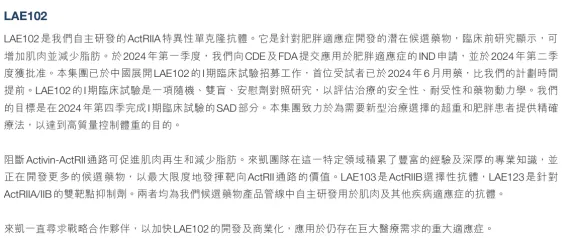

對於當前LAE102的開發,來凱醫藥董事會主席呂向陽博士表示:“在增肌減脂領域,LAE102成為全球第一個進入肥胖症治療臨牀階段的ActRIIA特異性抗體,其臨牀前研究中顯示出增肌肉減脂效果,有望成為一種更為理想的體重控制藥物。來凱已全面佈局ActRII通路,建立起一個新藥研發平台,正持續研發包括LAE103(ActRIIB特異性抗體)和LAE123(針對ActRIIA/IIB的雙靶點抑制劑)等後續產品組合。”

不過,LAE102究竟能為來凱醫藥開闢多大增長空間,仍然有待商榷。

02

LAE102面臨的挑戰

在降脂增肌領域,來凱醫藥其實在與禮來等巨頭“碰拳”。

據藥研網整理,真正進入臨牀研究的、以肥胖為適應症的ActRII抗體,僅有禮來的Bimagrumab和來凱醫藥的LAE102。

從臨牀進度來看,禮來的Bimagrumab快於來凱醫藥的LAE102。另外,臨牀II期研究結果顯示,接受Bimagrumab治療48周後,患者的全身脂肪含量平均下降20.5%,同時肌肉質量增加3.6%。

這樣來看,禮來的Bimagrumab或將更快啓動商業化進程,若療效突出,有望率先佔領高地。於來凱醫藥而言,也難免擔憂禮來搶跑後LAE102還能分到多少份額。

此外,考慮到來凱醫藥多產品管線佈局,研發壓力較大,LAE102何時能進入銷售市場也是一個問題。

據財報透露,截至2024年6月30日,來凱醫藥已針對LAE102、LAE002 (afuresertib)、LAE001及LAE005啓動七項臨牀試驗,以解決肥胖症及癌症領域未被滿足的醫療需求。

為了推進相關產品開發,近年來公司的研發費用在不斷增長。財報顯示,截至2024 年6月30日止六個月,來凱醫藥的研發費用達到人民幣1.26億元,同比增長23.3%。另外,由於暫無產品銷售,公司始終處於虧損狀態。

報告顯示,2021-2022年,來凱醫藥分別錄得淨虧損7.49億元、7.82億元。到了2024年上半年,公司實現期內虧損約1.43億元。

整體來看,當前來凱醫藥的資金實力偏弱,能否支撐LAE102等關鍵產品上市,存在較大不確定性。