蘇州銀行的“萬億夢想”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台39分钟前

導語: 對各地城商行來説,“萬億X行”的戰略目標裏,除了管理層業績,還飽含地方政府對“做大做強”的期許,並不是單方面輕易改弦易轍之事。

01 生態鏈

江浙滬金融同業中,也存在着一個生態鏈。

10月14日,蘇州銀行(002966.SZ)公告稱,近日收到《江蘇金融監管局關於蘇州銀行發行資本工具的批覆》,同意該行發行不超過170億元人民幣的資本工具,品種為二級資本債和無固定期限資本債券。

為了滿足資本充足率等相關需求,這是蘇州銀行今年第二次大規模發行金融債。

蘇州銀行第一期金融債已於今年7月發行,規模30億元,票面利率2.12%。利率之低,幾乎可以比肩部分股份制銀行。

在本期債券發行前後,有行業人士透露,兩家之間發生過一些本可避免的不愉快。

國泰君安主承銷的某隻債券,蘇州銀行有意跟投並完成打款。國泰君安在收到打款後,未能足額登記蘇州銀行的份額,出現了注券錯誤。按照行業慣例,及時退款並給出説明即可,不是什麼大問題。

令人意外的是,國泰君安既沒有主動與蘇州銀行協調溝通,也未及時更正錯誤。

雖然差錯額不大,但作為失誤方的國泰君安,如此漫不經心,似乎不夠尊重蘇州銀行這位曾經合作緊密的夥伴。

在金融同業中,有個心照不宣的潛規則:規模在很大程度上決定了勢能。規模懸殊的兩方合作,難有平等的話語權。

戰略合作伙伴國泰君安尚且如此。這樣的情況,蘇州銀行應該不止在一位金融同業身上感受過。

上述人士稱,今年初蘇州銀行曾組織洽談會,希望以自營資金跟投的方式,贏得公募基金的產品託管業務機會,並委託幾家有意與蘇州銀行深化合作的券商從中牽線。

但,當時被蘇州銀行寄予厚望的某家頭部券商及兩家頭部基金,主動退出了這場洽談會。之後,該券商也不再主動跟進與蘇州銀行的戰略合作事項。

目前來看,蘇州銀行有機會落地的基金託管業務合作對象,應當是50億元-100億元這個量級的公募基金。行業排名更高的頭部公募,蘇州銀行機會渺茫。

02 萬億夢想

萬億規模,是蘇州銀行兩屆管理層孜孜以求的夢想。

“以民唯美深耕區域沃土,向實而行逐夢萬億蘇行。”是前任董事長王蘭鳳對蘇州銀行2023年工作目標作出的明確要求。

王蘭鳳於當年2月離任,隨後,擁有蘇州工作經驗和上海國資背景的崔慶軍接棒。“萬億蘇行”的戰略目標,同樣得到了新一屆領導班子的重視。

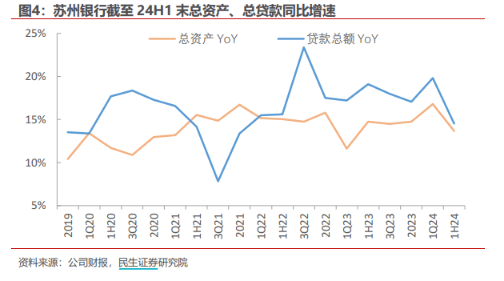

崔慶軍還定下了實現這個目標的時間要求——三年。蘇州銀行要在2024年至2026年的三年之內,實現資產規模從2023年底的6018億元增長到10000億元。

即便蘇州銀行已經是城商行中的“優等生”,且背靠財力雄厚、能為其資本金助力的蘇州財政局,要實現這一目標也並非易事。

而今,崔慶軍到任一年半。根據2024年半年報,蘇州銀行總資產規模6595億元,同比增長13.66%。增速不低,但按此測算距離實現萬億的目標值,還任重道遠。

為何蘇州銀行高層如此看重規模增長?

銀行業是非常看重牌照和資質的機構。業務牌照和資質能否獲批,與機構的資產規模、財務狀況和系統重要性等關鍵指標“強綁定”。而拿不到業務牌照和資質,又會進一步拖累機構成長擴張,止步不前,不進則退。

本地“優等生”蘇州銀行,面對的是江浙滬一眾全國“優等生”強敵環伺、高度競爭的困難模式。

2023年末,蘇州市金融機構本外幣存款餘額合計53638.46億元、貸款餘額合計52589.95億元。這其中,蘇州銀行各項存款為3638.20億元、各項貸款為2934.01億元。

照此計算,蘇州銀行在本地存貸款佔比分別只有6.8%和5.6%,競爭優勢並不明顯。

據業內人士透露,蘇州銀行正試圖與上市公司開展存款合作,以及在蘇北如徐州等地,拓展政府基建類貸款業務。

總體而言,憑藉傳統信貸業務實現規模擴張,十分不易。

當存貸款業務受限時,爭取金融同業資源以獲得資管、財富業務,就成了蘇州銀行為數不多可能實現萬億規模的抓手。

蘇州銀行在這方面也確實付出了足夠多努力。比如,蘇州銀行於2022年3月拿到證券投資基金託管資格;又用四年時間爭取到了蘇新基金這張公募牌照,於今年4月獲批正式展業,同時也在繼續爭取理財子公司的牌照。

目前,託管業務上量較慢。一般而言,大機構傾向於國有行、股份行託管,城商行很少能入其法眼。

而蘇新基金處於起步階段,對券商、銀行等渠道產生的貢獻還比較有限。人員方面,急缺投資經理和基金經理;已上報的3只基金,均為固收類產品且尚未正式發行。

03 身不由己

客觀來説,蘇州銀行完全稱得上是一家“小而美”的城商行,運行平穩健康。

蘇州銀行的歸母淨利潤連續三年保持兩位數增速。2024上半年實現營業收入63.9億元,同比增速1.88%;實現歸母淨利潤29.5億元,增幅12.1%。

筆者認為,城商行激進擴張規模,並不切合現階段監管風向,反而有諸多風險。

規模擴張,首當其衝拷問資本充足率。

截至6月末,六大國有行核心一級資本充足率平均較一季度減少0.09%。對此,國家金融監督管理總局局長李雲澤於9月24日在國務院新聞辦公室舉行的新聞發佈會上表示,經研究,國家計劃對6家大型商業銀行增加核心一級資本。

而城商行目前只能靠自己爭取市場認可。

據筆者與業內溝通了解,這引發了部分評級機構和投資者,對城商行底層資產韌性的擔憂。

其次,是風控標準下調,引發資產質量下降的風險。

不少業內人士認為,在快速擴張的過程中,部分銀行有一定潛在動機,為追求貸款規模的增長而降低貸款審批的標準,進而導致不良貸款率的上升。

近期,有投資者關注到蘇州銀行個人貸款不良率的從年初的1.02%上升至1.33%。其中,個人經營貸款的不良貸款餘額增長了6.61億元,不良率從1.51%大幅上升至2.27%,是蘇州銀行所有類型貸款中不良率最高的。

蘇州銀行並未直接回答投資者問題,只是重申了蘇州銀行對個人經營貸客户的風險管控政策。

還有流動性風險的隱憂。

即便不靠信貸,但城商行在擴張過程中過度依賴同業負債,也將導致資金來源的不穩定性增加。遇到經濟逆週期或市場波動時,城商行將面臨資金鍊斷裂的風險。

如鞏固優勢、降本增效,保持如今“不太增收但增利”的狀態,蘇州銀行是否甘於“停下來”,做一家“小而美”的城商行?

箇中款曲,想必只有蘇州銀行能知曉何謂“身不由己”。

對各地城商行來説,“萬億X行”的戰略目標裏,除了管理層業績,還飽含地方政府對“做大做強”的期許,並不是單方面輕易改弦易轍之事。

如何在擴表、擴息差和留存客户、利潤之間取得再平衡,確實需要銀行竭力思考、拿出創新性舉措。

此前,銀行業的合併,多以化債、降低出險率的“強弱聯合”作為合併動因。但如參考證券行業正在發生的合併浪潮,銀行業是否也可考慮“強強聯合”,通過擴表,達到減少無序競爭、增厚利潤的目的?

只不過眼下,“被合併”在銀行業管理層業績訴求的語境下,還是相當一種負面的結果。

從蘇州銀行員工們今年努力拓展金融同業資源的焦慮看,他們也更相信管理層,關於萬億規模與行業地位、被併購與潛在風險之間關係的論述。