華東最大民營醫院謀求上市、台資控股,58起糾紛涉患者死亡_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)35分钟前

出品 | 子彈財經

作者 | 孟祥娜

編輯 | 胡芳潔

美編 | 倩倩

審核 | 頌文

華東地區最大的民營醫院也要上市了?

近日,明基醫院再次向港交所遞交招股書,擬在香港主板掛牌上市。值得注意的是,今年4月,明基醫院曾在港交所遞交過招股書,但滿6個月後以失效告終。

明基醫院是一家民營盈利性綜合醫院集團,控股股東是中國台灣上市公司佳世達科技。目前,明基醫院旗下擁有兩家民營醫院,分別為南京明基醫院和蘇州明基醫院。

與此前遞表的民營醫院樹蘭醫療以及已上市的腫瘤連鎖醫院美中嘉和還深陷虧損泥潭中不同,明基醫院早已實現了盈利。依靠上述兩家醫院,公司一年淨賺上億元。

看似不差錢的明基醫院,為何急於上市?

1、淨利率僅為4.8%,涉及267起醫療糾紛

根據弗若斯特沙利文數據,以2023年醫療服務收入計算,明基醫院是華東地區最大的民營醫院,在全國民營醫院中排名第七。

截至2024年6月末,明基醫院旗下兩家醫院總註冊牀位數1850張,醫療專業人士團隊人數近3000人,醫生團隊900人,其中包括35名來自中國台灣和海外的專家。

其中,南京明基醫院於2008年5月投入運營,自2022年起被評為三級甲等醫院,是江蘇省首家獲批此等級的醫院。以2023年醫療服務產生的收入計,南京明基醫院是中國第三大民營營利性綜合醫院,也是江蘇省最大的民營醫院。而蘇州明基醫院2013年開始運營,為三級綜合性醫院。

近幾年,兩家醫院的門診病人就診次數由2021年的160.4萬人次增至2023年的200.23萬人次,住院病人就診次數由2021年的6.14萬人次增至2023年的8.19萬人次。

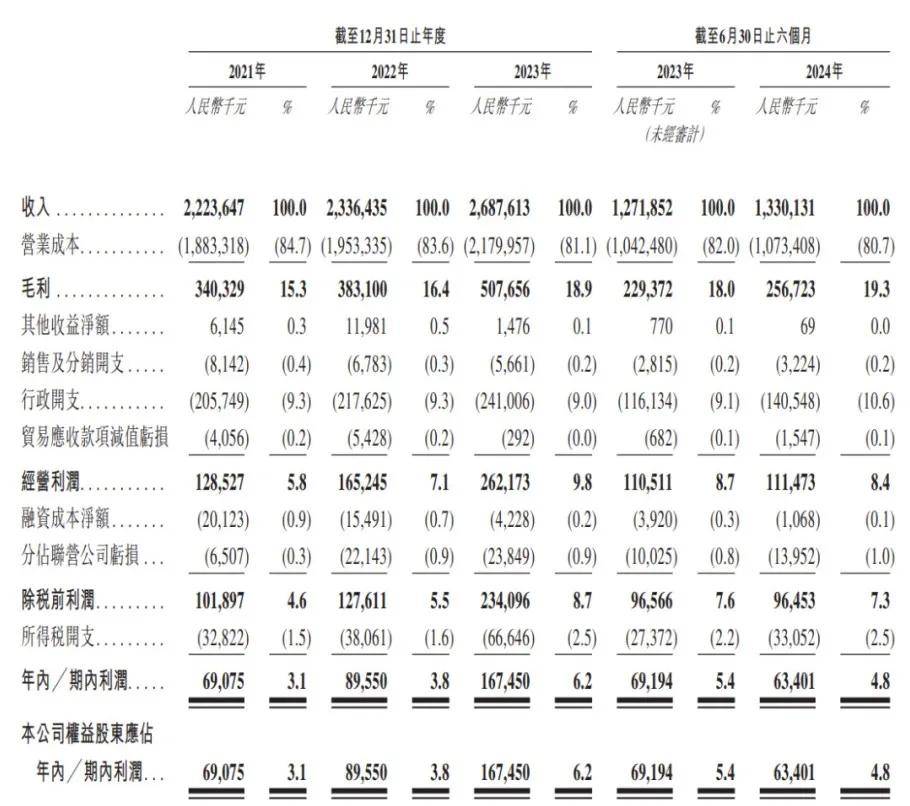

隨着就診人次增加,公司的收入也在持續增長,由2021年的22.24億元增至2023年的26.88億元。2024年上半年,公司營收13.3億元,同比增長4.6%。

但醫院經營屬於重資產經營模式,人力成本、醫院的場地和設施建設以及設備和物資成本等,再加上銷售費用、行政費用等開支,這導致明基醫院的淨利率水平並不高。

2021年至2023年,公司的淨利潤分別為6907.5萬元、8955萬元、1.67億元,淨利率分別為3.1%、3.8%、6.2%。

2024年上半年,公司的淨利潤還出現了下滑,僅6340.1萬元,同比下滑8.4%。公司淨利率為4.8%,較上年同期減少了0.6個百分點,低於專科醫院的淨利率。

同期,專攻眼科的愛爾眼科淨利率為21%、主攻腫瘤的海吉亞醫療的淨利率為16.16%,均高於明基醫院。

(圖 / 明基醫院招股書)

公司淨利率偏低,這一方面與員工成本的增長有關,另一方面,也受公司折舊與攤銷費用逐年增長的影響。

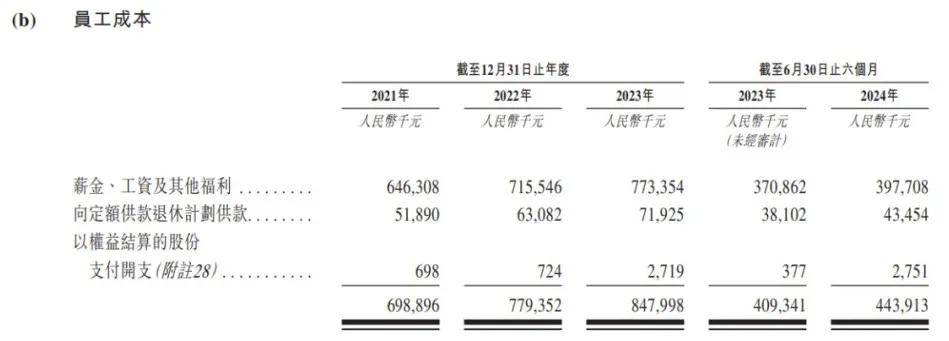

一直以來,醫師資源緊缺是目前國內民營醫院面臨的最大問題之一,因為公立醫院通常具有品牌效應、政策支持和完善的職業發展路徑上的優勢,而民營醫院吸引優秀醫生的有利途徑,就是提供更有競爭力的薪酬福利。

這也導致明基醫院的人力成本居高不下,並呈逐年增長的趨勢。公司的員工成本已由2021年的6.99億元增長至2023年的8.5億元。

(圖 / 明基醫院招股書)

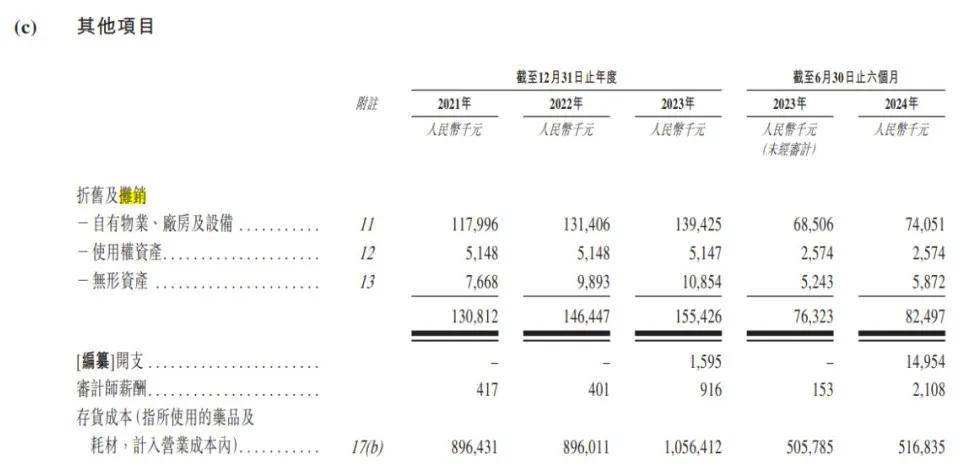

明基醫院的折舊與攤銷費用也在逐年增長,由2021年的1.3億元增至2023年的1.55億元。

在醫院的財務報表中,折舊與攤銷通常作為非現金支出項目出現,它們並不直接產生現金流入或流出,但會影響醫院的淨利潤和淨資產。折舊與攤銷增加,會增加醫院的運營成本或行政費用,從而減少醫院的淨利潤。

(圖 / 明基醫院招股書)

不過,雖然明基醫院淨利率水平不高,但相較於此前遞表的民營醫院樹蘭醫療以及已上市的美中嘉和等,公司實現了正向盈利已經十分難得。

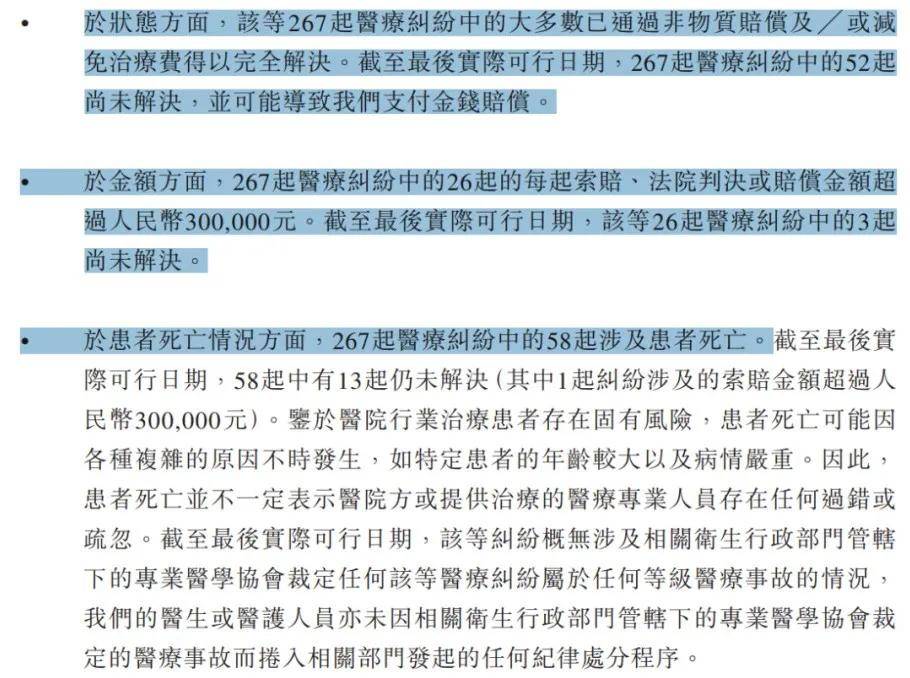

對於醫院來説,最棘手的問題莫過於醫療糾紛以及患者投訴。招股書顯示,截至目前,明基醫院共發生了267起醫療糾紛,大多數已通過非物質賠償或減免治療費得以解決。但仍有52起尚未解決,可能導致公司支付金錢賠償,其中11起患者或其家屬提起的訴訟正在進行中。

值得注意的是,267起醫療糾紛中的58起涉及患者死亡,58起中有13起醫療糾紛仍未解決,其中1起糾紛涉及的索賠金額超過30萬元。

不過,醫療行為本身存在固有風險,患者死亡可能因年齡較大、病情嚴重等各種複雜原因導致,並不一定表示醫院或醫生存在過失或疏忽。

目前明基醫院所涉及的醫療糾紛並沒有被鑑定為醫療事故的情況,醫生及醫護人員也沒有因醫療事故而捲入紀律處分的案例。

(圖 / 明基醫院招股書)

此外,招股書顯示,截至目前,明基醫院共收到432宗患者投訴(不包括醫療糾紛),其中大部分與服務程序效率低、某些醫療專業人員服務態度差、與患者溝通不足及公司管理有關。

(圖 / 明基醫院招股書)

醫療糾紛以及患者投訴事件,不僅對醫院的聲譽和形象造成負面影響,還可能引發法律訴訟和賠償責任,給醫院帶來經濟上的損失。這説明,明基醫院還需要進一步加強醫療質量管理、醫患溝通、員工培訓以及進一步完善醫療糾紛處理機制等。

2、擴建醫院銀行貸款陡增,償債壓力大

近年來,明基醫院也在尋求新的發展方式,擴建醫院、擴大市場份額,提升服務質量。但這對資金需求較高,也讓明基醫院揹負不少銀行貸款,償債壓力較大。

招股書中,明基醫院提到了南京明基醫院及蘇州明基醫院的擴建計劃。南京明基醫院二期工程已經順利封頂,預計於2024年底正式投入使用。該期工程總建築面積約10.7萬平方米,投資約7.4億元,將建設多個臨牀醫療中心羣。

明基醫院還計劃在南京明基醫院建設特需中心,預計於2027年動工,2030年竣工。該中心將額外部署400至600張牀位,以滿足高端醫療服務需求。

蘇州明基醫院的建設和擴建分四期進行,一期及二期工程分別自2013年5月起及2024年1月投入使用。

三期將打造一個婦幼中心,四期建立一個康復長照中心,已計劃於2027年動工,預期2029年竣工。

然而,擴建醫院需要大量的資金投入。

這幾年,明基醫院主要通過向銀行貸款的方式緩解資金壓力。公司的銀行貸款已由2021年末的3.35億元增加至2023年末的5.944億元。

截至2024年6月末,公司的銀行貸款增至6.63億元,主要用於在建工程。公司的在建工程已由2021年末的5143.3萬元增至2024年6月末的4.3億元。

目前,明基醫院資金壓力不小,銀行貸款金額陡增,短期償債壓力較大。

從財務層面來看,衡量企業償債能力一般看流動比率、速動比率等指標。2021年至2023年、2024年上半年,公司的流動比率分別為0.4、0.4、0.5、0.4,速動比率分別為0.3、0.3、0.4、0.3,兩個指標均低於1。這表明企業在短期償債壓力較大。

(圖 / 明基醫院招股書)

截至2024年8月31日,明基醫院的現金及現金等價物僅為1.27億元,短期銀行貸款卻高達5.07億元。現金無法覆蓋短期借款,還存在3個多億元的資金缺口。

這也可以理解,為何明基醫院兩次遞交招股書,急需上市了。對於募資目的,招股書中,明基醫院計劃將募集資金用於緩解資金壓力,推進醫院擴建與升級,並尋求在中國及東南亞地區的潛在投資與併購機會,以進一步擴大業務版圖。

3、收購標的陷虧損卻不斷追加投資

實際上,醫院擴建需要大量的資金,並且在擴建初期,醫院很可能處於虧損狀態,這對於民營醫院而言都是不小的壓力。

此外,民營醫院通過收購來擴大業務規模也是一種常見的戰略選擇,但這同樣考驗着企業的資金運作能力。

不過,除銀行貸款外,明基醫院還有別的“底氣”。明基醫院的控股股東佳世達科技,是一家中國台灣地區的上市公司,合計持有公司約95.02%股權。

佳世達科技的業務涵蓋信息技術產業、醫療事業、智能解決方案及網絡通訊事業。自2003年起,佳世達科技就開始參與建設民營醫院。

背靠佳世達科技,明基醫院也獲得了不少資金支持。招股書顯示,2021年、2022年,佳世達科技的全資子公司蘇州佳世達光電有限公司以3.6%的年利率嚮明基醫院借款1.7億元、1.2億元。不過,這筆貸款及利息公司已於2022年底償還。

作為一家由台資企業控股的醫療集團,明基醫院的運營需要嚴格遵循相關法律法規,公司在招股書中也對公司的准入情況進行了説明。

招股書顯示,根據《外商投資法》及其他相關規則、法規,境外投資者在境內醫療機構中持股比例不得超過70%。

不過,根據《台灣服務提供者在大陸設立獨資醫院管理暫行辦法》,台灣服務提供者經大陸主管部門批淮,可以在大陸設立獨資醫院,但地點限定在上海市、江蘇省、福建省、廣東省和海南省。此外,台灣服務提供者在大陸設立台資獨資醫院,可自主選擇經營性質為營利性或非營利性。

由於運營區域受限,明基醫院也通過收購的方式擴大經營範圍,但收購標的東暉醫療尚未實現盈利,還處於虧損之中。

東暉醫療是一家投資控股公司,擁有廣西貴港市東暉醫院。基於對其未來前景的看好以及東暉醫療對於集團東南亞業務擴張計劃的戰略定位,公司曾三次出資投資東暉醫療。

2020年,明基醫院首次投資東暉醫療,具體出資金額招股書中並未披露。2022年,公司以3633萬元的價格收購了東暉醫療3.65%股權。2024年3月,公司以1億元的價格收購了東暉醫療7.49%的股份。

收購完成後,明基醫院的持股比例增至25.27%,並且公司可以委派一名董事加入東暉醫療董事會,能夠參與東暉醫療的業務運營及決策。

但東暉醫療目前仍未實現盈利。2021年至2023年、2024年上半年,東暉醫療淨虧損分別為2081.4萬元、1.4億元、1.56億元、6340萬元。

(圖 / 明基醫院招股書)

上文中提到,目前,公司現金流較為緊張。但2024年3月,明基醫院為何繼續花費上億元收購東暉醫療部分股權,這種做法讓人不解。招股書中,明基醫院也強調,聯營公司的持續虧損可能對公司的財務業績及流動性狀況產生負面影響。

綜合來看,在赴港上市的民營醫院中,明基醫院是為數不多已經實現盈利的企業之一。但在發展過程中面臨着資金壓力、擴張侷限、醫療糾紛與患者投訴等問題。資金壓力之下,在擴建醫院、對外收購的道路上,明基醫院想要走得長遠,還需要走得更穩一些。

*文中題圖來自:明基醫院官網。