吳梓豪:離譜!台積電美國工廠良率高於台灣工廠_風聞

熊猫儿-昨天 21:53

近日外媒報導 ,台積電亞利桑那工廠Fab21所生產的4nm芯片良率高出台灣工廠4個百分點 ,報導一出市場譁然,不是説台積電美國工廠諸多不順 ,面臨一個又一個嚴重問題,為何現在會傳出良率高於台灣工廠,這合理嗎?

其實這問題 ,經常看筆者文章的可能都可以洞察先機,因為之前媒體所謂一個又一個嚴重問題在筆者一個行業資深建廠專家的眼裏,壓根不是啥大問題,整個輿論只是不明所以的媒體或假專家的渲染。

在這之前,台積電亞利桑那工廠都是工廠建設的問題 ,比如專門建設Fab的工人極度缺失,各式各樣建廠零配件特地包船海運至美國,美國當地法律以及公會的問題等等,這些問題在筆者之前介紹台積電美國工廠的文章都有詳細闡述,這類建廠問題造成的delay終將在建廠完成,設備move in調適生產後就進入正軌,因為這些問題只牽涉建廠不涉及芯片製造,這個基本邏輯得先搞清楚。

芯片進入量產主要是所有制程環節的參數recipe,台灣跟美國工廠產線上的設備一模一樣,使用的原材料一模一樣,操作或管理人員也一樣,工藝參數是台積電的強項,更是大數據全面覆蓋,現在都發展到AI賦能了,所以量產已經2年的4nm製程,經歷台積電台灣工廠的不斷優化,自然是新的工廠可以比原先有更高的良率以及生產經驗。

從去年至今整個中文媒體圈似乎只有作者一人會詳細説明台積電美國工廠的情況,其他無一例外都是不懂裝懂博眼球的斗大標題,台積電美國工廠各種慘狀與困境。

今天台積電美國工廠的芯片良率不錯,許多讀者會錯愕或不解,只能説是看多了似是而非的引導性文章,向筆者這類真正從行業出發的觀點與視角反而無法獲得關注。

台積電美國工廠順利量產後,就能高枕無憂?很顯然也不是如此,畢竟是一個全新的地區,語言,文化,法律皆不同,挑戰自然不小,但必須以專業以及客觀的立場視之。

……

一、生產成本方面:台積電擬定多項解套策略,除取得當地政府基本水電與土地補助與減税為基本條件外,過半建廠補助及來自合資夥伴的長約簽定也是關鍵。

如同日本熊本廠同時採行蘋果主力供應鏈商Sony、豐田旗下零組件廠電裝(Denso)等合資,確保產能利用率與獲利可維持一定水平。

對於未來海外工廠陸續投產 , 台積電已表態,長期毛利率目標53%以上不變。也就是台積電海外代工價格將調漲,成本轉嫁至客户 , 針對海外代工費的調漲 , 美系大客户基本都以認可3-5%左右的漲幅 .

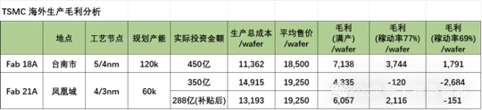

眾所周知半導體尤其是先進製程是高資本,高技術,高毛利的三高行業 , 行業特性決定人工與材料對於芯片製造來説是次要成本 , 最大成本是設備折舊 , 台積電一般採取五年的折舊攤提 , 以台灣的工廠來説5/3nm綜合的每片設備折舊成本大約在7500美元左右 , 美國工廠因為建設費用大幅增加, 在沒有補貼的情況下4/3nm的折舊成本為9722美元 , 有補貼則降到了8000美元/wafer的水平 , 每片成本減少了1722美元 , 僅比台灣高出500美元/片 , 如此看來補貼確實是影響獲利與否的關鍵因素。

芯片製造的第二大成本為硅片,特氣,光罩,化學品等原材料 ,加上生產環節的各種損耗與維護等其他費用 , 5/3nm的綜合原材料成本大約為每片3300美元左右 , 美國工廠的原材料須由Vendor從台灣或日本運至美國 , 或者由Vendor在美國興建配套工廠 , 但因美國工資高於亞洲所以原材料整體會比台灣高15~20%左右.

至於第三大成本的人工費用 , 我們以美國廠需要4500名工程師以及管理與財務等非生產人員 , 每人平均13.5萬美元年薪以滿產來計算 , 每萬片人數配置比台灣高1.2倍 , 則每片人工成本落在943美元 , 比台灣高出1.67倍.

芯片製造的第二大成本為硅片,特氣,光罩,化學品等原材料 ,加上生產環節的各種損耗與維護等其他費用 , 5/3nm的綜合原材料成本大約為每片3300美元左右 , 美國工廠的原材料須由Vendor從台灣或日本運至美國 , 或者由Vendor在美國興建配套工廠 , 但因美國工資高於亞洲所以原材料整體會比台灣高15~20%左右.

至於第三大成本的人工費用 , 我們以美國廠需要4500名工程師以及管理與財務等非生產人員 , 每人平均13.5萬美元年薪以滿產來計算 , 每萬片人數配置比台灣高1.2倍 , 則每片人工成本落在943美元 , 比台灣高出1.67倍 , 但在總生產成本上卻是隻是4%或7%的區別 , 在薪資以及人力配置均高出台灣的情況下 , 美國工廠的人力成本接近台灣兩倍 , 即便如此在總生產成本的佔比也很低.

從成本分析表中我們可以分析出 , 芯片的生產主要成本是設備折舊 , 人工與原材料在台美兩地的差別並非關鍵 , 在沒有補貼的情況下 , 美國的生產成本高於台灣31% , 但如果算上補貼 , 美國的芯片生產成本高出台灣16% , 而在美國製造的芯片售價 , 客户可以接受高於台灣3-5%的價格 , 也就是説經過美國政府補貼之後 , 即便是在美國人工與材料成本遠高於台灣的基礎下 , 台積電在美國製造的芯片在補貼之後毛利潤也能達到台灣生產的85%。

在相同工藝條件下 , 未接受補貼的美國工廠必須達到77%的產能利用率 , 否則將出現虧損 . 而接受美國政府補貼的工廠損益平衡點為69%的產能利用率 , 台灣工廠則落在61% 。

經過上述成本與毛利分析 , 美國對台積電的直接補貼(不含貸款)佔台積電投資額的18% , 即便算上貸款也只達到32% , 而台積電美台兩地工廠的毛利率再經過補貼之後 , 相差15%左右 , 並沒有大家認知的兩地生產成本差距巨大 , 而德國與日本的補貼幅度達40%甚至50% , 遠遠高於美國 , 最大生產成本的折舊大幅度下滑 , 幾乎可以肯定日德工廠(折舊期)的毛利率會高於台灣工廠 , 折舊期之後當然是材料與人工程成本更低的台灣工廠毛利更高 , 只要能維持高的稼動率 , 折舊完之後也是毛利率70%與75%的區別。

Fab工廠只要捱過折舊攤提的期限(台積電為5年) , 毛利率都會飆升至70%+ , 不論台灣或者美德日工廠 .

二、人力短缺部分:由於歐美當地願意從事Fab生產工作的人力短缺,台積電也希望拉昇台灣團隊比重,除了員工調派外,美德廠需要大量新血,也向美德國當地留學生招手,除了與美國各大高校合作以外 , 在歐洲與德勒斯登工業大學進行交換學生合作計劃,在波蘭也在華沙大學、華沙理工大學舉辦就業博覽會,以及開始實體招募計劃。

同時也直接鎖定台灣有設立德文相關科系的台灣大專院校,主要是製造部、工程部及物流運籌系統部等人力短缺,能支援設備操作、產品檢驗,台積電開出只要德文檢定A2以上,優於B1的在校生優先錄取,表現優異則有機會轉正派任德國。

加上來自當地政府與相關機構提出多項建議與要求,如建置宿舍或保證買進公寓等,台積電因地制宜,以更優渥薪資福利才能吸引「work-lifebalance」觀念根深蒂固的歐美人才加入等。

人力短缺雖是重要問題,但最令人擔憂的事其實是歐美的工會,當年明基西門子血淋淋教訓,以及美廠先前工會抗議事件,都是未曾有工會文化的台積電的震撼教育。

三、在工廠管理與工會協商方面:台積電延聘前博世半導體廠長Christian Koitzsch擔任德國廠總裁,希望能保持勞資、台德雙邊溝通無礙,降低工會抗爭風險。

四、歐美與東亞工作文化大不同:如同美廠情況,欲維持台灣廠區高效率生產甚難,輪班與責任制的重大壓力,都是歐美勞工難以想象與理解,台積電如何考量長期獲利與適應歐美工作文化,將是艱鉅任務。

結論

2020年全球缺芯潮後 , 台積電在西方主要國家的補貼政策之下 ,開啓海外佈局 , 因首次在海外建廠 , 第一站美國遭遇各種問題 , 但也僅僅是建廠的一些延誤 , 這些問題都將在供應鏈融入或適應本地之後一一解決 , 建廠延誤並非根本性問題 , 後續的日本工廠建設就順利許多 , 未來的德國工廠建設應該能大量吸取教訓 , 以建廠延誤這種非核心問題來判斷台積電海外建廠是否可行完全是門外漢的觀點,這類不專業的觀點目前已不攻自破,因為台積電亞利桑那工廠的量率已超過台灣工廠。

台積電海外建廠唯二的難點就是歐美的工會文化以及東西方工作態度的不同 , 簡而言之就是人的問題 , 至於Fab能否賺錢 , 只要稼動率足夠一切都不是事 .

英特爾 , 美光 , GF以及德國的英飛凌在歐美國家生產芯片雖然競爭力不如東亞 , 但人家不也生產的好好的 , 這些歐美的Fab廠核心問題一樣是稼動率 , 全球缺芯的時候 , 這些工廠稼動率高 , 一樣賺得盆滿砵滿 , 但更多時候是全球不缺芯 , 它們的稼動率不高 , 低稼動率是歐美Fab廠的常態 , 也是他們最重要的問題 , 工程師卷不卷的工作態度以及工會問題都是次要的 .

簡單來説 , 即便歐美半導體工廠在工資高 , 不加班以及強悍的工會等種種問題 , 但只要稼動率高 , 一樣可以賺得盤滿缽滿 , 而高稼動率的前提是技術領先 , 台積電在邏輯 , 三星海力士在存儲 , 都是技術領先地位 , 進而利用技術領先維持較高的稼動率 , 人力便宜 , 願意加班這些都是次要的競爭力 , 壓根不是關鍵 , 我們分析事情必須找出核心 , 不應該為了立場 , 非得把不那麼主要的問題上綱上線 , 這樣得出的結論必然偏頗 .

針對歐美工會以及工作態度問題這兩點 , 我們先來看看 , 歐美與東亞工程師工作態度的差異問題 , 這能透過增加台籍與歐美工程師數量以及提高薪資的辦法來彌補 , 最終影響的無非是人力成本 , 而人力成本從上述分析中得知是芯片生產中最次要的成本構成 , 也就是説這問題可以花錢來解決 , 但薪水太高會造成整個集團對不同地區薪資水平的訂價難度 , 也會造成不公 , 最後拉高整個集團包含台灣地區的薪資水平 , 這對台積電員工可能是一個好事 , 但對管理層來説卻不一定 , 迴歸到Fab廠的經營來看 , 一切還是看稼動率 , 只要稼動率足夠高 , 當地政府補貼到位 , 人力成本確實不足為道 .

最終就是工會這個最棘手的問題 , 大量派駐台籍工程師可以解決加班輪班問題 , 但是工會會保障本地員工的就業崗位 , 大量台籍員工將擠佔本地就業機會 , 這是工會不能允許的 , 公會對於本地與弱勢羣體就業的傾斜 , 對員工生理以及心理狀態的要求 , 以及法律對相關規定的傾斜式解讀都是台積電或者説東亞文化圈子所無法理解的 , 稍有不慎將會因人的問題而導致整個工廠陷入停擺 , 這對於Fab來説是最大的噩夢 , 台積電在台灣不曾預見這類情況 , 未來或許將會上演 .

把所有問題都理一遍之後 , 對於台積電來説海外建廠我們得出只有工會這一個才是核心問題 , 如果台積電能未雨綢繆針對性的做出改善 , 領導層有足夠智慧從中摸索出自己的一套辦法 , 只要工會的問題解決 , 其他壓根不是事 , 不論從成本, 市場佔有率或者運營任何方面來看 , 海外建廠對台積電自然是利遠遠大於弊 .

台積電歐美工廠是否可以兼顧東西文化差異 , 不一定非得如東亞的卷也不一定非得如歐美的躺平 , 網上這類非黑即白的論調並不妥當 , 折衷的方案當然會有很多 , 比如適當提高薪資水平 , 增加人力減低工作強度 , 也並不意味工廠就幹不下去 .

人的問題必然是台積電海外工廠能否運行順利的重中之重 , 但對台積電來説更核心的關鍵是保持技術領先優勢 , 與客户深度綁定 , 維持Fab長期的高稼動率 , 人的問題就成了可以適當提高代價的次要問題 , 所以只要核心關鍵能掌握到 , 工廠不論在哪都可以賺錢 , 台積電是否能摸索出自己的一條路 , 個人認為這並不難 .