“棉花依賴”衝擊下游企業,植物源纖維順勢而為來“救場”_風聞

于见专栏-昨天 22:05

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

傳統紡製品行業對棉花的依賴,讓整個市場也隨着棉花的供應量波動而高低起伏。2024年上半年棉花市場的幾組數據,就將棉花供應不穩定、下游企業的生產及銷售受到波及的尷尬暴露無遺。

一是棉花種植面積與產量雙雙下滑,二是中國進口棉花勢頭強勁,甚至上半年的進口量已經接近往年全年的總進口量。國內棉花市場的發展不容樂觀,下游的紡製品市場,也難以獨善其身。

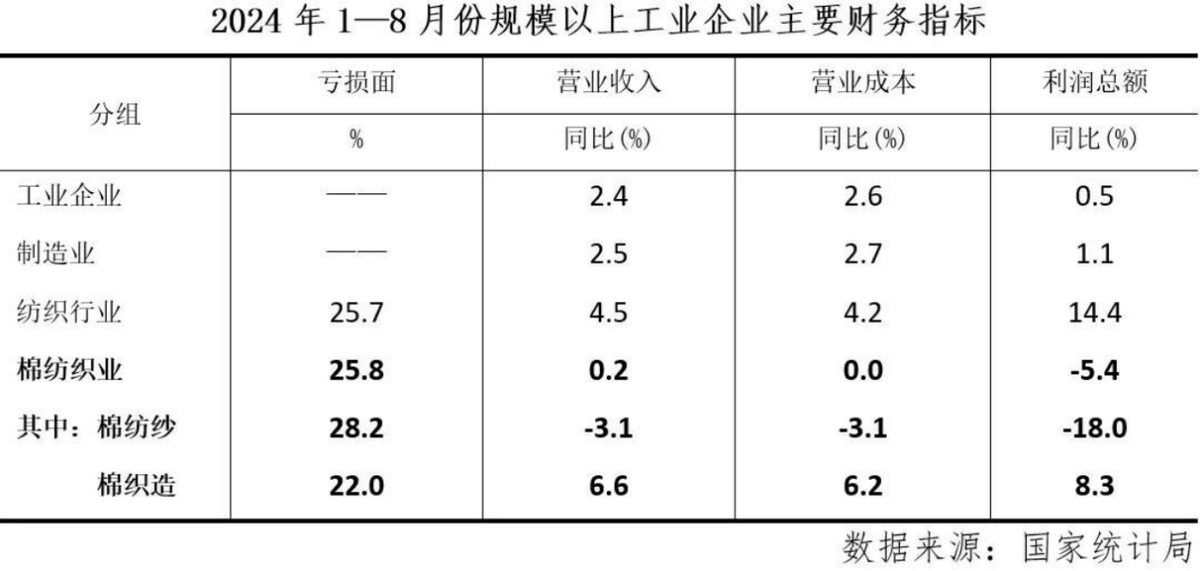

以棉紡織業為例,據國家統計局數據,1-8月份,規模以上棉紡紗營業收入同比下降3.08%,降幅比1-7月份擴大0.62個百分點,規模以上棉織造營業收入同比增長6.55%,增速比1-7月份下降1.09個百分點。整體來看,棉紡紗營收降幅擴大,棉織造營收增速減慢。

很顯然,上游棉花等原材料的供應不穩定,以及對進口原材料的依賴加重,也將對整個行業的長足發展帶來風險。2024年初,就有媒體報道稱,針對國際棉價持續上漲,國內紡製品產量略有下降。由於投機資金推動,國際市場棉價飆升,但國內棉花產能過剩,春節後內外價差再次出現倒掛。彼時,中國棉花協會還曾預測,全國植棉意向將穩中有降。

所幸,近年以來逐漸被越來越多品牌採用的高性能材質植物源纖維,有望打破這樣的行業僵局,為紡製品行業的穩定高質發展,帶來福音。

“靠天收”的棉花供應不穩,紡製品行業何去何從?

眾所周知,過去以棉料為主的紡製品市場,一直受到上游棉花產能、產量的影響。尤其是近兩年,國內很多地區的天氣氣候惡劣,各種自然災害頻發,更是讓棉花的種植、生產面臨着巨大的不確定性。

據媒體報道,2024年8月,中國棉花協會棉農分會對全國10個省市和新疆自治區1989個定點農户進行了棉花生長情況及第二次預計產量調查。調查結果顯示:2024年全國植棉面積為4075.5萬畝,同比下降2.4%;預計總產量約為603.6萬噸,同比增長2.7%,較上期下調1.6萬噸。

而在產量較大的新疆地區,2024年8月份由於低温少雨,對棉花生長略有影響,產量較上期小幅下調。與此同時,內地由於前期乾旱,後期大量降水,棉花長勢弱於去年,產量同比下降。

棉花的產能、產量很多時候不以人的意志為轉移,在很大程度上是“靠天收”。也正是因為這些影響,國內農户種植棉花的意願、以及棉花的產量都受到了極大影響。而在國內棉花供應不足後,下游企業也只能“曲線救國”,通過大量引入進口原材料,來彌補市場供應不足。

公開數據顯示,2024年上半年,中國進口棉花勢頭強勁,進口量已接近往年全年總進口量。受整體需求結構及原料性價比優勢影響,2024年上半年進口巴西棉佔比達到45%,由2023年同期佔比第二上升至第一位。

不過,國內企業在原材料方面依賴進口帶來的問題,顯而易見。那就是由於供不應求,導致進口原材料價格浮高,讓企業的利潤空間被大幅壓縮。而對應到企業的經營指標,就是利潤下降甚至出現虧損。仍以棉紡織行業為例,中國棉紡織行業協會統計數據顯示,2024年1-8月份主要經濟指標顯示,規模以上棉紡織業營收增速收縮,利潤總額降幅擴大。

近年來國內棉花價格一直高企,因此,也出現了下游以棉花為原材料的棉柔巾等廠商為了獲得更高利潤而提升產品價格,甚至遠超其他材質的紙巾產品,而頻繁被指收割智商税。

據《科普中國》報道,棉花的價格一般在18000元/噸左右,而原材料為植物源纖維的粘膠纖維價格為13000元/噸,成本低了30%。這也意味着,在相同售價下,基於植物源纖維的紙巾產品厚度,大於純棉洗臉巾的厚度,消費者並沒有因為花費高價,而享用到更高品質的產品。換句話説,消費者購買棉製柔巾,或許是物非所值。

資料來源:彙總自人民日報、天貓

由上表可知,相比植物源纖維,棉纖維在纖維長度、回潮率、保水率等性能方面落後明顯,然而其柔巾製品在終端市場售價反而高於植物源纖維製品,不得不歸功於棉製品企業對棉纖維產品的導向性宣傳。

然而,這對於致力於產品創新、為消費者創造更優體驗的下游廠商而言,無疑是被裹挾、不公平的。受制於市場上對棉的迷信,很多情況下,國內下游企業不得不使用從性能到體驗更弱的棉料作為原材料。然而,“靠天吃飯”的棉種植,產量並不穩定,價格波動大,影響了下游企業的生產和經營,可以説:國內的下游企業,已經被棉料綁架了。

下游企業被綁架的同時,更好的產品不能突圍而出,消費者也受到了深深的傷害。何以破局?

前文提及的植物源纖維,因來源於天然植物,相比之下更容易獲得、供應量也更充足,避免了棉纖維所面臨的供給瓶頸問題。更為重要的是,在價格層面,植物源纖維具有明顯優勢,以低於棉纖維的成本提供了更優質的產品。同時,基於更多性能優勢,植物源纖維正在成為行業發展的下一個“風向標”和企業的“破局之道”。

植物源纖維:更安全更優質的行業解決方案

傳統紡製品原材料到了瓶頸期後,行業也迫切需要一種更穩定的解決方案。各類天然植物中廣泛存在的植物源纖維,在提取及製造技術方面已經愈發成熟,供應充足穩定,成為可以替代棉纖維的優選項。

在穩定供應之外,下游企業也十分關注原材料的安全性,以及給消費者帶來的體驗。

實際上,植物源纖維能對傳統紡製品“取而代之”,並逐漸成為行業主流,也正是市場端消費者積極正向反饋與行業專家、權威媒體共同認可的結果。

前不久,在《人民日報》的一則視頻報道中,將植物源纖維與棉纖維進行了幾組對比實驗。讓植物源纖維的各項倍數級優勢,分分鐘展現在大眾面前。

據介紹,植物源纖維的長度,通常在40mm左右,長於棉纖維的23-34mm。因此,其耐拉扯力和耐磨性顯著提升,更適合重複多次使用。同時,植物源纖維的含水率為13%,相對於棉纖維僅8.5%的含水率,更接近人體皮膚表層適宜含水率,因此更加親膚柔軟,擁有更為舒適、細膩的體驗感。

圖源:人民日報,植物源纖維與棉纖維性能對比

此外,據網上一則對比實驗視頻顯示,Babycare的一款小熊加厚綿柔巾,以植物源纖維為原材料,用火燒完後,用手指搓揉,只剩下灰燼。而市面以純棉為原材料的棉柔巾,燒完則還有類似膠質一樣的殘留物,手指搓揉依然是片狀。

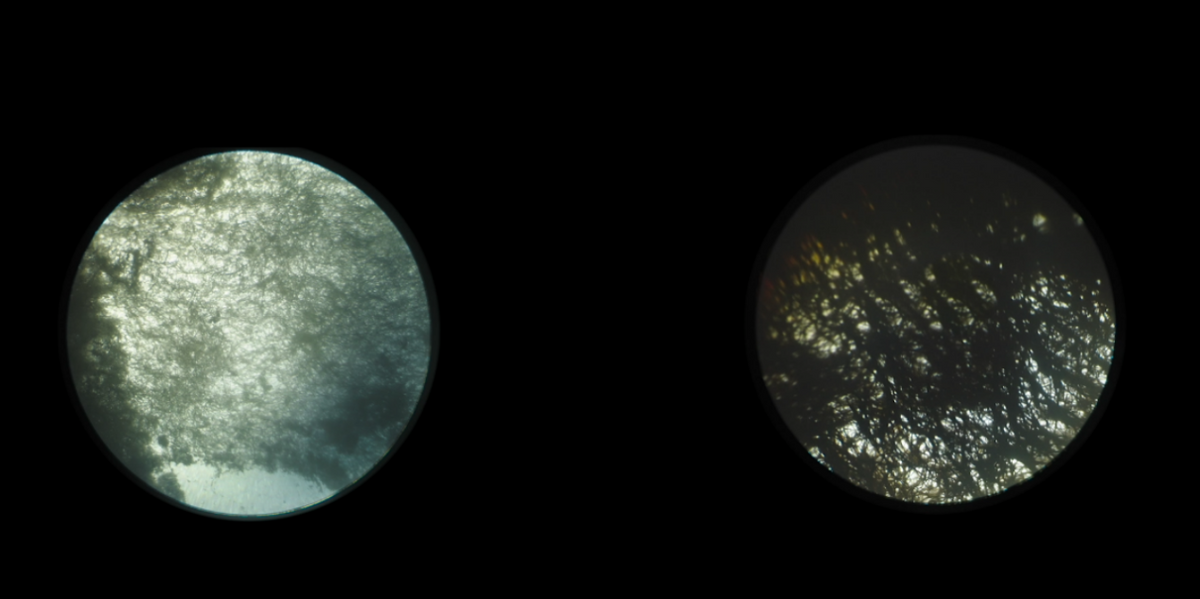

而在顯微鏡下對比,小熊加厚柔巾的灰燼看起來更為清晰,而純棉柔巾的灰燼,則是“黑壓壓”一片。二者的可降解程度與環保程度的差距,也可見一斑。要知道,植物源纖維在自然環境中,28天即可實現生物降解,生產過程也對環境的影響較小。

植物源纖維柔巾(左)與純棉柔巾的灰燼(右)在顯微鏡下的對比

實際上,除了原材料特性與環保差異外,近年以來的“農藥殘留”、“化學助劑添加”、“轉基因棉”的安全性問題,也引發了很多消費者的關注。對比之下,植物源纖維的安全性,也是傳統棉花等紡製品原材料所無法比擬的。

要知道,近年植物源纖維相繼被應用於醫療領域,不僅是重要的止血材料原料,能夠在人體內安全降解。而且作為植物源纖維製品還應用於人造軟骨的核心材料,其耐用性甚至超越原生軟骨,可以成為患者身體的一部分。醫療機構對植物源纖維的應用與背書,也足見其安全性之高。

各種科學研究與客觀事實也足以表明,植物源纖維正在成為繼傳統材質的發展遇到瓶頸後,紡製品行業內更安全、更優質、更綠色的解決方案。

量產在即,植物源纖維成行業“救場”功臣

實際上,植物源纖維概念由來已久。而且,我國是植物源纖維生產和研發方面的強國,產能比重佔全世界70%以上。不過,我國去年進口了300多萬噸溶解漿(植物源纖維的上游材料),進口依存度接近90%。

值得注意的是,植物源纖維也是海外發達國家知名品牌、高端消費者熱捧的對象。不過,受限於我國對植物源纖維提取技術的限制,如何高效地從木頭中分離纖維素纖維,一直是一個行業難題。所以,我國植物源纖維原料,目前依然以進口為主。

愛馬仕官網,含植物源纖維的服裝

由此也導致了我國植物源纖維的市場發展,依然受到供應端的巨大限制。可喜的是,2024年5月,中國科學院大連化學物理研究所的王峯團隊,在全球頂尖的學術期刊《Nature》上發佈了從木材中高效分離纖維物質的研究成果,有望破解植物源纖維進口依存這一難題,進一步推動我國植物源纖維產業全產業鏈發展。

據王峯接受媒體採訪時介紹,未來團隊希望儘快實現產業中試。這也意味着,植物源纖維大規模走向量產應用,已經成為了可能。與此同時,因為植物源纖維提取的原料是天然植物,國內相關資源十分豐富,而且成本日漸變得更為經濟。

植物源纖維提取技術的進步,為企業更低成本的引入植物源纖維,研發與製造新型的以其為主要原材料的產品,奠定了基礎。

可以預見,在各種利好消息的驅動下,會有越來越多的企業加碼植物源纖維產品的佈局,為已經十分成熟的紡製品賽道,帶來更強動能。

結語

近年以來,以棉花為主要原材料的面料市場,因為供需關係的波動,而給紡製品行業帶來了原材料價格起伏不定、嚴重依賴進口等現實問題。因此,紡製品行業也走到了必須要改變的“十字路口”。

植物源纖維登上“舞台”,正在“趕走”行業的發展焦慮。而植物源纖維這種新型超級纖維材料,也因為一些追求可持續發展的企業、以及追求高質量生活方式的消費者的共同選擇,而扛起了“拯救”整個紡製品行業的重擔。

可以預見,這匹富有發展潛力的原材料“黑馬”,將會為整個紡製品行業,帶來巨大的改變。而整個紡製品賽道,也將因為植物源纖維這個“救場功臣”的到來,而催生另外一個萬億級的大市場。