奶粉業務成拖累項,多元化發展恐難讓健合集團高枕無憂_風聞

于见专栏-16分钟前

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

2024年上半年,嬰幼兒奶粉行業穩中有進。飛鶴、澳優等頭部品牌都實現了營收正向增長,不過,合生元卻是一個例外。合生元背後的母公司健合集團中期業績報告數據顯示,2024年上半年,其營收、淨利潤同比雙雙下滑。而嬰幼兒奶粉板塊,卻是其業績的主要“拖累”項。

公開資料顯示,健合集團的業務主要分為以合生元品牌為主的嬰幼兒營養及護理用品業務,和以Swisse品牌為主的成人營養及護理用品業務,以及以Solid Gold為主的寵物營養及護理用品業務。

讓人難以理解的是,業務結構更加均衡的健合集團,為何在業績表現上卻有些不及格?而在嬰幼兒配方奶粉業務板塊,其他品牌業績都在增長,而合生元卻與之反差巨大?我們拋開現象來挖掘背後的本質,或許可以追根溯源,看出端倪。

出生率下降,健合再難在奶粉賽道“掘金”

眾所周知,近年以來,新生兒出生率逐年下降,而對於嬰幼兒配方奶粉品牌來説,孩子也有些“不夠用”了。據國家統計數據顯示,自2022年全年出生人口跌破1000萬人後,2023年再次下跌至902萬人。

隨着新出生的孩子越來越少,疊加奶粉新國標的實施落地,主打嬰幼兒配方奶粉業務的企業也首當其衝,整體市場容量增長也逼近天花板,行業增長放緩已是不可扭轉的趨勢,奶粉庫存積壓,甚至成了一系列影響的“後遺症”。

合生元受到的影響,在其母公司健合集團的財報中,表現得十分明顯。受奶粉業務的影響,健合集團的營收增速也在明顯放緩。財報數據顯示,健合集團2023年實現營收139.3億元,同比增長9%,增幅低於2022年的表現。

而時至2024年上半年,健合實現營收66.9億元人民幣,同比下降4.1%;歸母淨利潤3.058億元,同比下降49.7%,營收、淨利潤雙雙下降。

實際上,嬰幼兒配方奶粉業務的業績下滑,通過其在公司的營收貢獻,也可以窺見一斑。

歷年財報數據顯示,合生元嬰幼兒配方奶粉的收入,在健合集團的總營收中的佔比,也在明顯下滑。從2022年的40%下滑到2023年的30%,而對應到嬰幼兒奶粉業務板塊,其營收下滑了34%。

不過,飛鶴、澳優、甚至伊利等乳業品牌的奶粉業務,業績表現都勝過健合集團旗下的合生元品牌。

根據公開財報數據,飛鶴2024年上半年營收增長3.7%至100.95億元,淨利潤增長10.56%至18.75億元;伊利股份奶粉及奶製品業務營收145.09億元,同比增長7.31%;澳優乳業營收重回增長軌道,上半年實現收入36.81億元,同比增長4.8%;貝因美在全家營養策略下,營收增長5.61%,淨利潤增長16.41%。

由此可見,以上四者無一例外,都實現了營收正向增長。不過,整體看來,各大乳業品牌的營收增長,基本都是個位數水平。

這也足以説明,屬於嬰幼兒奶粉行業的黃金期,已一去不返。而合生元面臨有限的市場規模,競爭激烈的市場環境,其挑戰也不言而喻。

Swisse帶來的盈利負擔或大於業績貢獻

2015-2016年期間,健合集團接連兩次出資,斥資超過100億元大舉收購了澳大利亞保健品品牌Swisse。不過,該品牌在國內一直充滿了各種爭議。

消費者對其“護肝片”等產品涉嫌誇大宣傳,以及產品價格過高收割智商税的質疑之聲,也不絕於耳。

此外,健合集團還通過收購佈局寵物營養品牌Solid Gold和Zesty Paws,進行跨界轉型。

不過,雖然在營收方面,其成人營養及護理用品板塊和寵物營養及護理用品板塊的營收貢獻,撐起了其業績規模,卻並沒有在盈利能力方面,為其大盤加分。

相反,該部分業務正在成為整體盈利能力的拖累,甚至導致其上半年的淨利潤,大幅下滑甚至幾乎腰斬。

財報數據顯示,其成人營養及護理用品板塊的毛利率,從去年同期的67%下降到64.2%,而寵物營養及護理用品板塊的毛利率,則由去年同期的47%下降到46.5%。

這也意味着,在銷售規模相當時,健合集團的利潤,其實是下降的。而疊加起來的長期效應,呈現在財務報表上,就是“增收不增利”。

更值得一提的是,其收購的澳洲品牌Swisse,充滿了各種爭議,也在削弱其品牌信任度與影響力。

例如,社交媒體上,許多網友推薦自己使用的不同品牌的護肝片,稱護肝片是加班熬夜的必備物。

而在電商平台上,不少商家也打出“熬夜加班不傷肝”、“喝酒應酬不難受”等宣傳語,Swisse便是其中之一。

據瞭解,Swisse品牌源自澳大利亞,其護肝片在社交媒體上被頻繁推薦,產品主要成分為朝鮮薊提取物、奶薊草、薑黃素。

不過,對此有一些行業專家直言,“護肝”沒有科學依據。熬夜不僅傷肝,對全身其他器官同樣會帶來損傷。因此,所謂的“護肝片”,也頻繁被指收割智商税。

除此以外,其產品安全性問題,也是健合集團高速發展的潛在風險。

例如,7月中旬,有消費者投訴稱在Swisse斯維詩的維生素片上發現有帶凝固的血跡。品牌方旗艦店客服曾回應消費者稱,不排除是製作工藝出現的極少情況,並稱可以給消費者單獨補償均價一粒的價格。

而且,彼時官方表示,已第一時間啓動調查,目前沒有發現異常情況。但是,該類潛在的產品質量安全問題,恐怕並非官方與單一消費者協商,就可以消除影響的。

畢竟,Swisse出現質量問題也並非個案。例如,在更早的2023年5月,多家媒體報道稱,有消費者投訴在天貓國際Swisse斯維詩海外旗艦店購買一瓶鈣片,食用時發現鈣片上鑲嵌着一根黑毛,無法去掉。在與售後協商時,對方表示“在生產過程中可能存在有異物的個例”。

此外,天眼查App顯示,Swisse關聯公司詩微仕(廣州)健康產品貿易有限公司,還曾於2020年8月,因銷售的孕產婦DHA魚油膠囊淨含量不合格,被廣州市黃埔區市場監督管理局罰款3萬元。

由此可見,健合集團押注該品牌,在為其業績增長帶來籌碼的同時,也帶來了一定的品牌風險。與此同時,Swisse對健合集團的營收貢獻雖然在不斷提升,但是對其盈利能力,卻帶來了一定的“負擔”。

負債率高企,產品同質化問題難解

健合集團從最初單一的兒童益生菌沖劑等產品,逐漸擴充旗下成人營養與寵物食品業務,可謂越來越多元化。

但是,其擴張模式卻採用的是代價甚高的“買買買”模式。由此也導致了,健合集團債台高築,債務危機也不斷加重。

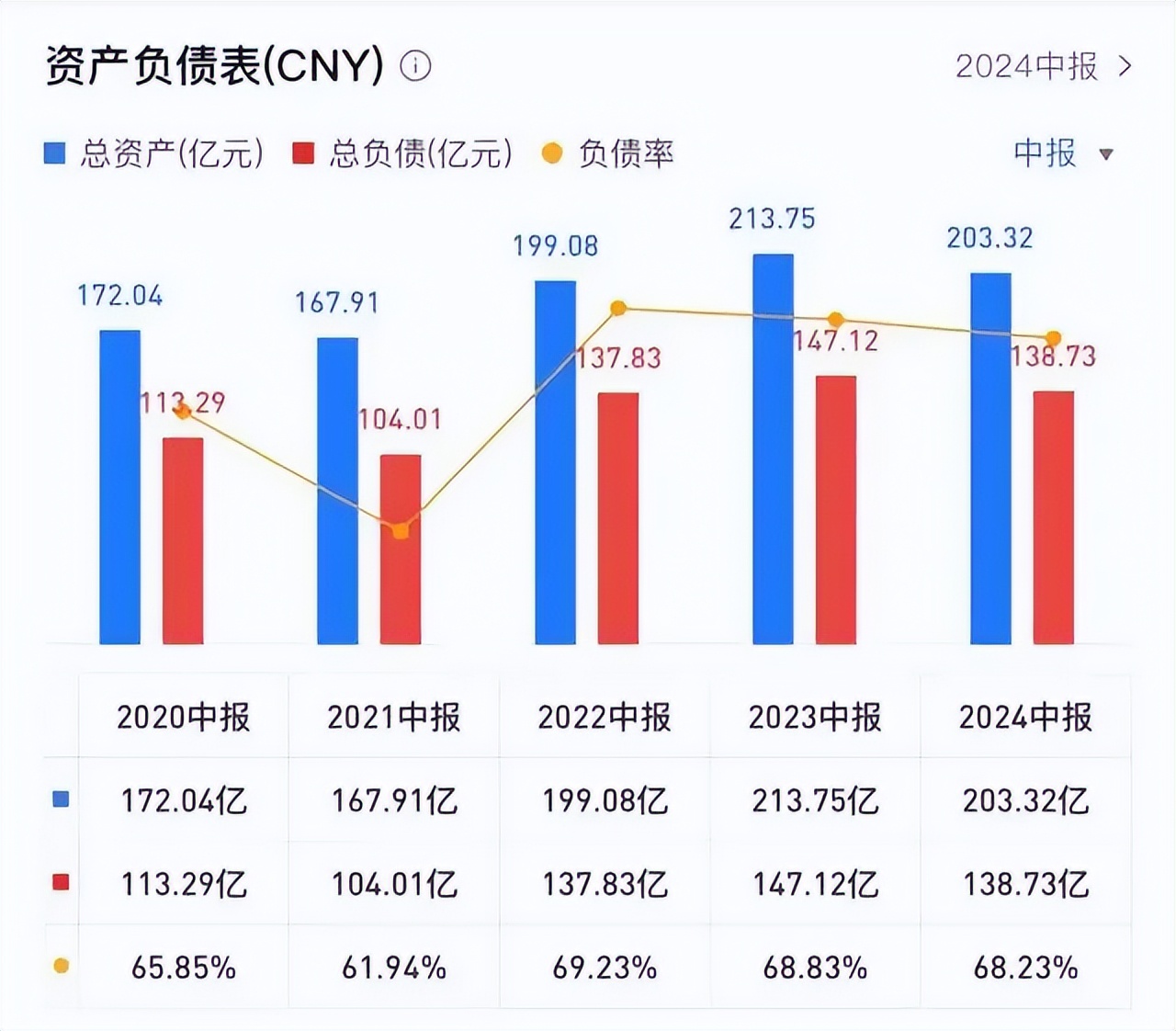

據其歷年中報數據顯示,健合集團自2020年以來,負債率居高不下,一直在60%以上。2024年中報數據顯示,其負債率更是高達68.23%。

很顯然,負債率高企,也讓健合集團負重前行,甚至嚴重挫傷投資者的信心。由此也導致了,一些券商機構、信用評級機構對其信心不足。

例如,此前標普將健合集團長期發行人信用評級從“BB+”下調至“BB”。

究其原因,一方面其重金押注的成人營養品市場競爭加劇,市場逐漸趨於飽和。尤其是隨着該類產品同質化越來越嚴重,以Swisse為代表的品牌,加大營銷投入或是必然。這也意味着,其盈利能力也將進一步被削弱。

另一方面,其負債率高企,也為其未來的可持續發展,埋下了危機。這也是健合集團的投資者,不得不考量的。

圖源:健合集團2020-2024年中報

實際上,健合集團面臨的市場競爭,是多方面的。以嬰幼兒配方奶粉為例,行業頭部品牌地位難以撼動,健合集團難以憑藉旗下品牌的影響力、產品力,應對激烈的市場競爭。

而在成人營養及護理用品板塊,行業後來者也在不斷蠶食Swisse有限的市場,讓其產品陷入“同質化”內卷,從而讓其營銷費用不斷增長。

例如,在標普預見到其盈利能力可能受到影響後,健合集團在半年報中提到,成人營養及護理用品業務的銷售及分銷成本較去年同期上升10.7%,約12億元,由此足見市場競爭之激烈。

結語

作為營收結構相對多元化的集團公司,健合集團原本也有着,相對穩固的基本盤。不過,無論是其在嬰幼兒賽道,還是在成人營養及護理用品賽道,都在營收、淨利潤增長方面,面臨着不小的挑戰。

而在跨界的寵物營養及護理用品賽道,也因為毛利率明顯下滑,盈利能力存疑,其未來發展如何,也尚未可知。

因此,看起來四平八穩的健合集團,也難高枕無憂。而其2024年上半年,營收、淨利潤雙雙下滑的數據,更是其業績增長出現拐點的信號。

這一方面或許説明,健合集團目前依然處於公司業務調整期,業績表現並不穩定。另一方面也或許預示着,健合集團的多元化發展策略,並非萬無一失,甚至可能會因此導致其“正負抵消”,讓其整體業績再難突出。這對健合集團來説,顯然既是機遇,也是挑戰。

期待健合集團能通過多元化發展路線,早日迎來峯迴路轉、柳暗花明的那一天。