這屆年輕人,如何讓自己提“錢”退休?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:買保險是一種“重決策”消費。螞蟻保以科技賦能渠道創新,讓保險配置決策流程,變得輕盈起來。

01 提“錢”退休

不上班,也能月入4000元?

90後互聯網大廠員工斐斐,一年前突然遭遇裁員。原本焦慮不安的她,意外發現五年前在支付寶上購買的儲蓄險到期後,每月都能給付一筆固定的現金。

無業的第一年,儲蓄險加上失業金,每個月穩穩到手4000多元,完全能覆蓋基本生活開支。這筆錢,支持斐斐度過了最初的困難時期。

第二年開始,斐斐的自媒體“小事業”開始走上正軌,順利實現月入過萬。切身體會到保險規劃帶來的實打實好處,斐斐開始為自己的退休生活做提前規劃。

她在支付寶搜索養老年金,瞭解到如選擇保本保收益的養老年金,55歲以後每個月都能拿到幾千塊。

無論快返年金還是養老年金,都為斐斐的現在和以後,鋪墊了充足的底氣。

這無疑讓斐斐這樣的年輕人,嚮往的FIRE(Financially Independent, Retire Early,即財務獨立,提前退休)理想更近了——靠“利息”生活,提“錢”退休。

在保險增長的“新週期”之中,80後、90後“新中產”羣體,逐漸取代70後,成為保險新的核心目標客羣。

隨着這一羣體對保障需求的認識加深,保險配置的目的,已經從單純的經濟保障,擴展到了資產增值、教育規劃、養老準備和財富傳承等多元化目標。

因為,他們不僅要面對疾病、工作轉換、意外等帶來的風險,還要逐步承擔子女教育、贍養老人的責任。社會角色的交替與集中,令其對現在及未來的壓力更為敏感。

另一方面,他們受教育程度高、收入相對不錯。並且,有相當一部分人也清醒地認識到,上述壓力,幾乎都可以通過購買養老/教育年金、意外險、終身壽險等保險產品對沖。

但,面對琳琅滿目的保險產品和晦澀難懂的保險條款,對於忙碌的80後、90後而言,投入大量的時間和精力去對比不同保險產品的價格、性能和不足,是一項艱鉅的任務。

為此,螞蟻保推出全網熱門保險產品對比功能。這一關鍵工具,讓消費者能夠更加清晰直觀理解、比較不同產品在保障範圍、性價比、投保門檻等方面的差異,從而成為解讀複雜保險產品的“羅塞塔石碑”。

02 “羅塞塔石碑”解惑

曾經,社會對年輕人的消費習慣有刻板印象,認為他們揮霍無度、消費隨性、容易跟風。

但近年來,大量數據和市場趨勢表明,年輕羣體的消費行為正變得更加理性和節制,“理性消費、開源節流”正在成為越來越多年輕人的消費準則。

《中國社會新人消費報告》顯示,不少“社會新人”(特指畢業後進入社會5年以內的90後)掌握了一套“懂買、會買”的本領,擅長尋找性價比高、價格實惠的商品。在質量有保障的前提下,近90%的社會新人,會在比價後決定購買商品。

另一方面,年輕羣體的保險購買行為,從“被動接受”向“主動選擇”轉變。

螞蟻保平台數據顯示,過去兩年,平台上用户主動搜索的細分險種均有翻倍增長,且用户羣體趨向年輕化。其中,80後、90後和00後,在新增保單中的比例接近80%。

儘管如此,由於保險產品的強專業性,選擇產品時,他們常常面臨理解困難和購買困惑,無所適從。

畢竟保險市場百花齊放,即便是同一類險種,也有成百上千款產品。

產品與產品,在性能和保費存在顯著差異。比如,重疾險分為單次賠付和多次賠付、含身故和不含身故、保定期和保終身等等。

在新生代消費羣體和保司產品之間,迫切需要架起解讀與溝通、洞察與匹配的“橋樑”——這正是螞蟻保的使命所在。

覆蓋互聯網保險市場,螞蟻保彙集超1256款來自不同保險公司的熱門保險產品,涵蓋了壽險、健康險、意外險、儲蓄險等多個領域。

螞蟻保的“產品對比”功能,提供了“簡要對比”和“對比詳情”兩種報告方式,從中可直觀地瞭解各款產品的價格、功能、性價比等要素。

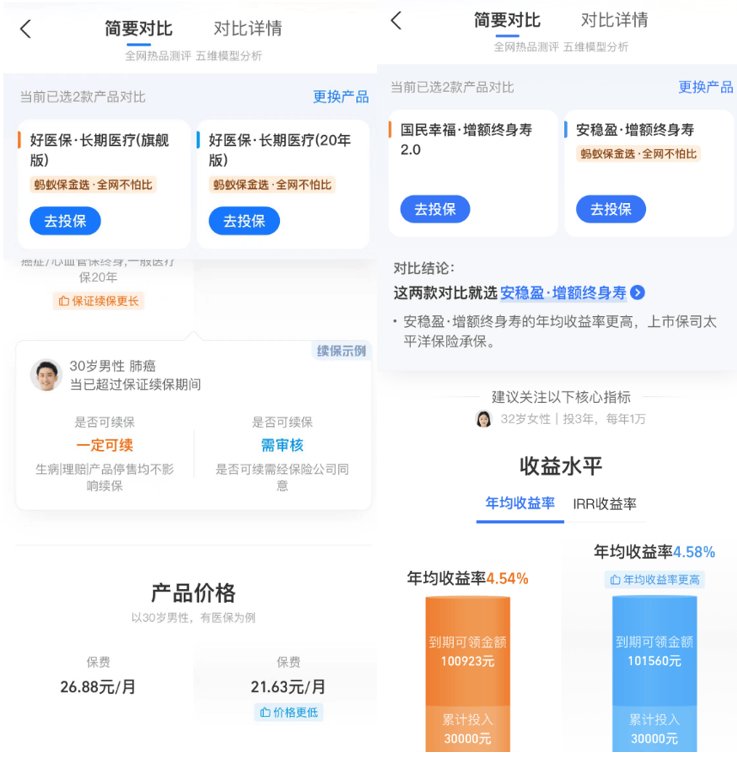

左圖為兩款醫療險產品的“簡要對比”,右圖為兩款儲蓄險產品的“簡要對比”

例如,在“對比詳情”中,用户可通過查看不同產品“核心關注指標、產品價格、投保規則、保障詳情和保司經營”五大維度(儲蓄險為“核心關注指標、可領金額、投入及領取規則、壽險保障和保司經營”五大維度)的信息對比,做出更加審慎和全面的決策。

左圖為兩款醫療險產品的“對比詳情”,右圖為兩款儲蓄險產品的“對比詳情”

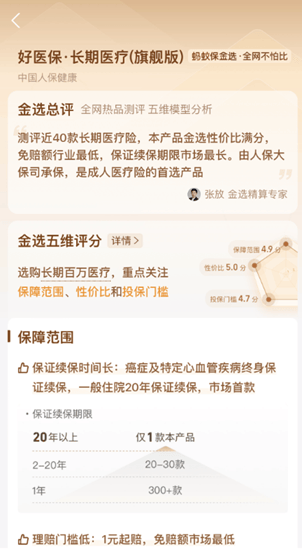

此外,螞蟻保率先全網開發的“金選標準”評估體系,通過全網測評1000餘款熱門產品和季度定期更新,量化選出極具競爭力的“金選好品”。

這套體系,從“投保門檻、保障範圍、性價比、服務理賠、保司經營”五大維度對產品進行評分,成為配置保險過程中“懂買、會買”的新利器。

目前,平台上有近80款“金選好品”,覆蓋了超過20個不同的保險細分種類。

每款入選的產品,都經過嚴格的全網比較,明確標註了參與測評的產品總數以及核心優勢。

以平台熱銷的重疾險“健康福·終身重疾險(升級版)”為例,在與全網近50款終身重疾險進行對比後,該產品憑藉“大保司承保”和“性價比超市場90%同類產品”等特點,入選為螞蟻保“金選好品”。

以某30歲男性投保人為例,其購買30萬保額、分30年繳費的“健康福·終身重疾險(升級版)”,每月保費不到345元。

如果罹患保單規定範圍內的125種重疾且符合條件,保險公司將一次性支付30萬元的保險金,這筆錢可以用於覆蓋醫療費用,彌補收入損失或支付其他生活開支。

每月345元,即為未來健康提供一道堅實的經濟防線。這對於注重性價比的中產消費羣體,具有相當吸引力。

03 業態新生

2013年,原保監會副主席陳文輝就預言,互聯網保險將為行業帶來革命性的變化。

據統計,近年來中國的線下保險代理人團隊人數,從高峯期的900萬鋭減至不足300萬,降幅接近70%。

這一變化,不僅凸顯了傳統銷售模式的侷限性,也揭示了保險行業對數字化轉型的迫切需求。

80後、90後成為保險消費的主力軍,對傳統保險代理模式,提出了新挑戰。

傳統線下的代理人模式,具有龐大的網點分佈與從業者,但存在營銷成本高導致產品單價過高的問題,難以符合當下用户更注重性價比的期望。

並且,年輕化、“高知化”羣體,對保險供給端專業性、匹配性的服務契合度也更為渴求。

買保險是一種“重決策”消費。為增進需求與供給端“互信”,解決“年輕化”進程中的諸多痛點,螞蟻保以科技賦能渠道創新,為保險配置決策流程“減重”。

對於保險公司而言,螞蟻保不僅是展示產品的平台,更是觸達年輕人——這一最有保險消費能力與需求的羣體、並即時獲得產品反饋的高效渠道。

據悉,目前螞蟻保已與全國90家知名保險機構建立合作關係,累計服務用户超過6億人。

通過螞蟻保,保險公司能更精準地理解客户需求,從而調整和優化自己的產品和服務,以更好地滿足市場變化和消費者期望。

如此,螞蟻保真正實現了“讓保險配置變得簡單、透明”,也讓關注保險的消費者與從業者,重新認識保險。

曾幾何時,保險公司藉助線下保險代理人這一媒介,試圖消弭與投保人、被保人之間的信息不對稱。

而今,螞蟻保與保險公司合作,推動信息平權、透明、普惠和互信,將進一步深入探索對終端需求“千人千面”的有效洞察與溝通。

而科技賦能應用場景,也讓保險這一古老的行業生態,又有了新的延展想象。