報價虛高?中國中藥“賣身”失敗_風聞

源媒汇-54分钟前

作者 | 胡青木

編輯 | 蘇淮

一家擁有多個老字號的藥企私有化失敗了。

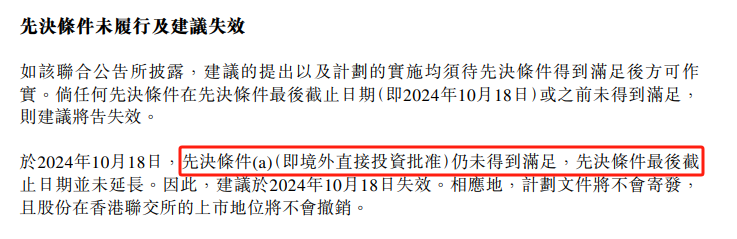

日前,中國中藥控股有限公司發佈公告稱,由於私有化的先決條件——境外直接投資批准未得到滿足,且該先決條件的最後截止日期並未延長,因此私有化建議將告失效,不過公司股份在香港聯交所的上市地位將不會撤銷。

截圖來源於公司公告

截圖來源於公司公告

截至10月28日,2024年已有35家公司選擇從港交所退市。其中,21家公司因各種原因被取消了上市地位,1家公司自願撤回上市,而13家公司選擇了私有化退市。在這些私有化退市的企業中,包括了錦州銀行、海通國際等知名公司。

而這些公司選擇私有化的原因,通常包括估值低迷、流動性不足以及融資功能受限等,均是在港上市的企業需要面對的重要難題。

當然,中國中藥也遇到了同樣的問題。其控股股東在2024年2月提出了私有化計劃,但在8個月後卻公告宣佈私有化失敗。這背後的原因究竟是什麼?

01

還要繼續忍受同業競爭

中國中藥的業務,覆蓋了中藥行業的多個關鍵領域,包括中藥材的種植與貿易、中藥飲片的加工、中藥配方顆粒的生產、中成藥的研發以及中藥大健康產品和國醫館的運營等。公司旗下更是匯聚了同濟堂、馮了性等眾多歷史悠久的中華老字號品牌。這些品牌不僅傳承了中藥文化的精髓,也代表了中國中藥在行業內的深厚積累和品牌影響力。

中國中藥是由中國醫藥集團有限公司(下稱“國藥集團”)100%控股的全資子公司。作為一家國有企業,中國中藥在中藥領域的發展得到了國藥集團的支持,這為公司提供了堅實的資源背景和發展動力。

中國中藥是由中國醫藥集團有限公司(下稱“國藥集團”)100%控股的全資子公司。作為一家國有企業,中國中藥在中藥領域的發展得到了國藥集團的支持,這為公司提供了堅實的資源背景和發展動力。

截圖來源於天眼查

截圖來源於天眼查

那為何背靠國藥集團的中國中藥還能私有化失敗?

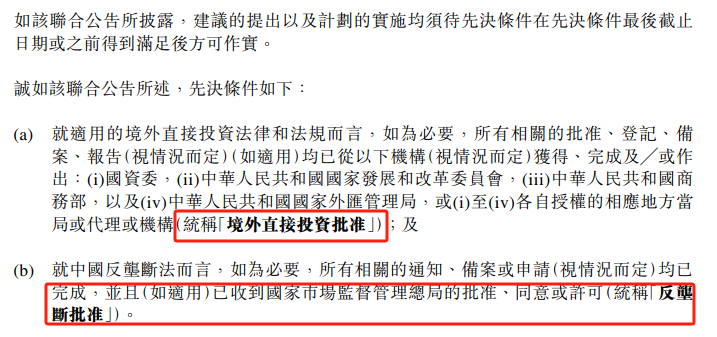

私有化通常需要滿足一系列先決條件,這些條件可能因公司的註冊地和公司章程的不同而有所差異。對於中國中藥來説,私有化需要滿足的先決條件有兩個,分別為獲得境外直接投資批准和反壟斷批准。

截圖來源於公司公告

截圖來源於公司公告

反壟斷審查,主要是為了確保交易不會損害市場競爭或導致壟斷情況的出現。對於國藥集團這樣的大型央企,其業務覆蓋面廣泛,企業規模巨大,因此任何可能影響市場結構的交易,都需要通過反壟斷審查,以保證市場的公平競爭。

國藥集團在醫藥流通、中藥、血液製品、體外診斷和化學制藥等多個關鍵領域,進行了廣泛的資本佈局,光是集團旗下控股和參股的上市公司就多達9家,可謂是構建了一個龐大的資本艦隊,彰顯了其在醫藥健康產業的雄厚實力。

而國藥集團之所以在私有化中國中藥的時候,需要受到反壟斷審查,是因為它還控股了另一家中藥企業——太極集團。

而國藥集團之所以在私有化中國中藥的時候,需要受到反壟斷審查,是因為它還控股了另一家中藥企業——太極集團。

太極集團的業務,涵蓋了醫藥研發、藥品生產、醫藥商業、中藥材資源等多個方面,形成了包括醫藥工業、醫藥商業、藥材種植、醫藥研發在內的完整醫藥產業鏈。旗下更是有太極藿香正氣口服液、急支糖漿等知名核心單品。

儘管太極集團和中國中藥這兩家公司在中藥領域各有特色和優勢,但它們在中藥材生產及經營、中藥飲片、中藥配方顆粒、中成藥等多個業態中,不可避免地存在業務重合問題,因此市場曾傳言,中國中藥私有化成功之後,有可能會被國藥集團注入太極集團內。

當然,這一猜測也並非毫無根據。

2019年2月,太極集團踏上了混合所有制改革之路。2020年10月,太極集團與國藥集團成功簽訂了增資協議,標誌着國藥集團正式取代重慶市涪陵區國資委,掌握了太極集團的實際控制權。國藥集團入主太極集團後,承諾在增資交易完成後的5年內,逐步解決同業競爭問題。

此後不久,中國中藥就在2021年1月發佈公告,稱在研究私有化方案。但同年8月又公告稱私有化進程不再推進。在沉寂了一段時間後,中國中藥今年2月公佈的私有化計劃又在日前宣佈告吹。

這也意味着,中國中藥和太極集團在中藥領域的同業競爭,還要持續一段時間。

那麼,私有化進程究竟在哪個環節遇到了阻礙呢?

02

或不滿足兩項原則

前文提到,中國中藥私有化,需要獲得境外直接投資批准和反壟斷批准這兩個先決條件。根據公告顯示,公司已經收到了國家市場監督管理總局的反壟斷批准,而沒通過的,就是獲得境外直接投資批准這一條件。

針對境外直接投資未獲批准原因,以及如何解決同業競爭等問題,源媒匯向中國中藥投資者關係部門發送了問詢郵件,截至發稿未獲回覆。

境外直接投資批准,是指國內企業對海外項目或子公司進行投資打款所需申請的備案。國企需要交由國資委、商務部和發改委審批。按説都是國央企背景,中國中藥私有化的獲批難度應該不高,因此這次境外直接投資獲批失敗,可能另有原因。

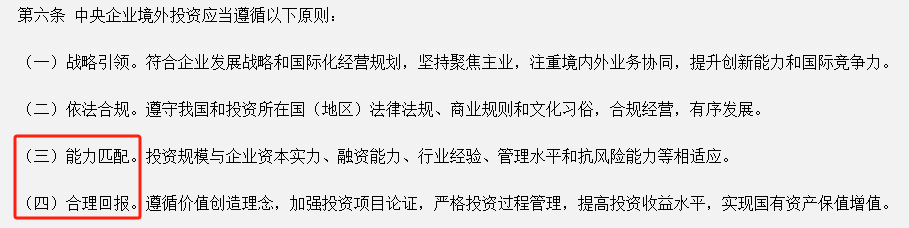

源媒匯查詢了國資委官網,其中明確了中央企業境外投資需要遵循的四個原則:戰略引領、依法合規、能力匹配、合理回報。前兩個原則都沒什麼問題,這次國藥集團私有化中國中藥獲批失敗,可能問題出在了後兩個原則上。

截圖來源於國資委官網

截圖來源於國資委官網

能力匹配原則提到,投資規模要與企業資本實力和融資能力等相適應;合理回報原則提到,要遵循價值創造,提高投資收益水平。國藥集團私有化中國中藥,是否滿足這兩項要求呢?

03

利潤大降,報價可能高了

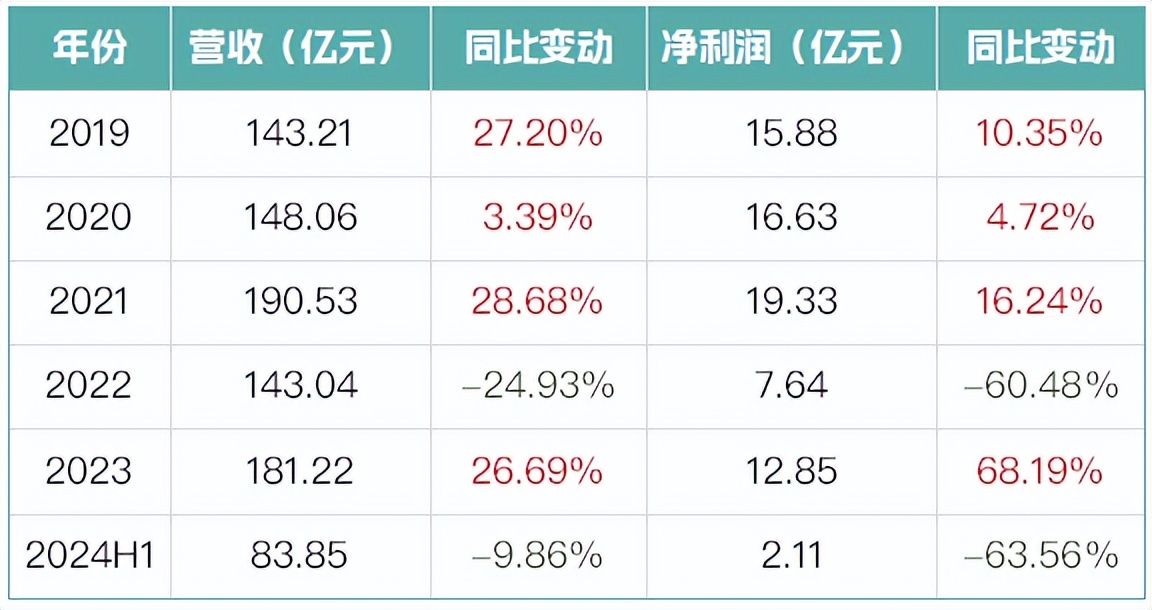

源媒匯統計了中國中藥近年來的營收和淨利潤,發現公司2021年後的業績變動幅度非常大。這主要是由於佔公司比重最大的中藥配方顆粒業務線大幅波動的結果。

在國家統一標準制定之前,中藥配方顆粒的質量標準因生產企業而異,導致其質量控制和臨牀效果的一致性難以保證。

在國家統一標準制定之前,中藥配方顆粒的質量標準因生產企業而異,導致其質量控制和臨牀效果的一致性難以保證。

為解決這一問題,2021年國家藥監局推出了《中藥配方顆粒質量控制與標準制定技術要求》,旨在規範行業標準,確保中藥配方顆粒的質量和療效。此後,國家藥典委在2021年和2022年,陸續公佈了200餘個中藥配方顆粒國標品種。並且,中藥配方顆粒的生產和銷售限制被放開,實施備案制,這也使得市場競爭格局發生變化。

2022年,中藥配方顆粒行業經歷了新舊標準的轉換,這對企業業績產生了顯著影響。由於新政策的實施,部分醫療機構在2021年末儲備了較多的企業標準產品,導致2022年終端需求減少。同時,隨着國家標準的實施,生產成本增加,但終端價格調整尚未完全到位,這進一步影響了企業的業績表現。

方正證券醫藥團隊曾在2022年的年報點評中提到,目前配方顆粒業績承壓因素正逐漸消化,2023年有望迎來配方顆粒的業績拐點。

然而,事態並未按預期發展。到了2023年,儘管中國中藥逐漸從之前的困境中復甦,且業績有所增長,但整體而言,仍未能恢復至2021年時的業績水平。

而且中藥配方顆粒標準化之後,中藥集採也終於來了。

2023年10月底,首次中藥配方顆粒15省聯盟集採在山東德州開展。此次集採總共有約200箇中藥配方顆粒品種和59家企業中選,平均降價50.77%。2024年3月和4月,分別又有京津冀3+N採購聯盟以及甘肅省第五批集採,均涉及到了中藥配方顆粒,降價幅度在40%-50%。

在此背景下,2024上半年,A股中藥板塊72家中藥上市公司的總營收為1894.34億元,同比下降2.16%;歸母淨利潤總額為230.06億元,同比下降5.72%。

由此看來,整個中藥行業上半年都不好過。那中國中藥的表現如何呢?

今年上半年,中國中藥實現營收83.85億元,同比下滑9.86%;錄得淨利潤2.11億元,同比大降63.56%。無論是營收還是淨利潤,中國中藥的表現均弱於行業整體水平。

在中藥行業集體下滑,中國中藥盈利能力大降的背景下,國資委提出的投資規模與企業實力匹配以及合理回報這兩項境外投資準則,似乎變得難以滿足。

要知道,今年2月下旬中國中藥發佈的公告顯示,國藥集團提出的私有化價格為每股4.6港元,較停牌前的收盤價3.43港元溢價約34.11%,總代價約為154.5億港元。截至10月28日收盤,中國中藥股價為2.46港元,總市值僅剩123.9億港元。

彼時的這一報價,基於的或許是2023年前的業績,但隨着中國中藥2024年中報的披露,看到公司的慘淡業績之後,國資委或許對國藥集團此前的報價有了其它的想法。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除