迎來克洛普的紅牛集團,會給足壇帶來改變嗎?_風聞

体育产业生态圈-体育产业生态圈-商业改变体育,体育改变生活1小时前

10月9日,紅牛集團官方宣佈前多特蒙德、利物浦主教練克洛普將於2025年1月1日出任新設立的紅牛全球足球主管一職,將負責管理紅牛集團在世界各地的足球俱樂部,為各隊提供戰略諮詢,推進紅牛理念。

這背後不僅意味着紅牛進一步加強了自身的足球集團化體系,更代表着足球世界裏,多俱樂部所有權的模式或許已經來到了新的階段。

*本文譯自足球財務專家Swiss Ramble(基隆-奧康納Kieron O’Connor)的長文《The Rise of Multi-Club Ownership-We Are Family》

Roby、Sigur和Lippo合作翻譯,橘貓編輯整理。

▂

當今足壇最重要的趨勢之一是,多俱樂部所有權(multi-club ownership)模式的興起,即由同一集團持有多傢俱樂部的股權。

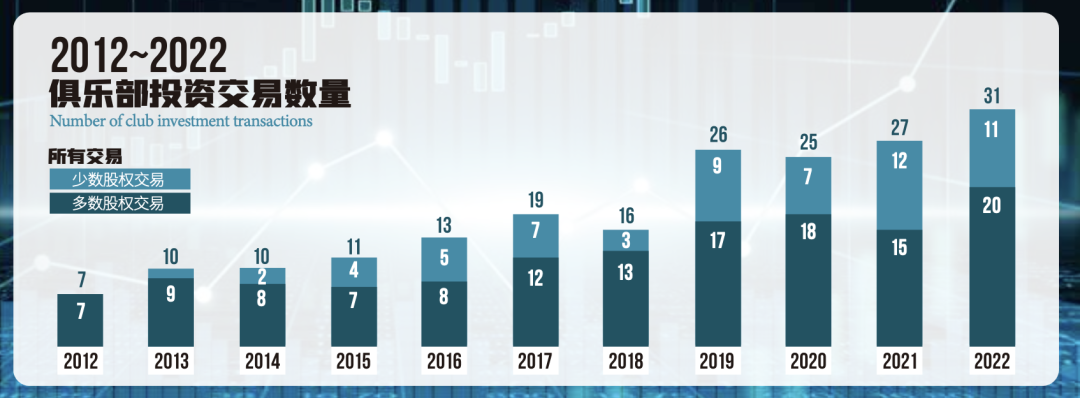

根據最新的歐足聯俱樂部准入基準報告(Club Licensing Benchmarking Report),截至2022年底,全球有180多傢俱樂部屬於多俱樂部投資架構的一員,共涉及6500名球員。這幾乎是四年前的兩倍、2012年的五倍。

即使如此飛速的增長也低估了現實,因為國際體育研究中心(CIES Sports Intelligence)在2023年3月發現,有超過250支球隊參與了多俱樂部所有權——這不可避免地導致多俱樂部投資交易數量的增加,根據歐足聯數據,多俱樂部投資交易從2018年的16起增至2022年的31起,幾乎翻了一番。

儘管歐洲足球俱樂部在全球多俱樂部集團中佔很大比例,許多交叉投資結構至少涉及歐洲以外的一傢俱樂部。在「五大」聯賽中的四大聯賽以及比利時和葡萄牙聯賽中,超過三分之一的俱樂部與其他球會有交叉投資關係。

**這一增長是由宏觀經濟因素和全球投資趨勢共同推動的。新冠疫情的影響加劇了營收不足和聯賽中競爭的不平等,從而帶來了買入機會。**足球俱樂部等資產的價值被低估,引起了美國投資者的關注,有多達27個多俱樂部投資集團來自於美國(佔歐足聯總數的三分之一)。

在展開討論之前,我們或許應該對「多俱樂部所有權」做出定義,歐足聯將其定義為「一方對不止一傢俱樂部施加控制和/或決定性影響的情況」。類似但略有不同的是「多俱樂部投資」的概念,即「一方在不止一傢俱樂部擁有投資權益(但不施加控制或影響)」。

多俱樂部所有權模式的經典案例

正如我們所看到的,多俱樂部所有權的例子有很多,我們將重點關注其中四個重要參與者,某種程度上,這種模式雖然對一部分人來説效果良好,卻遠非靈丹妙藥。

▌城市足球集團

最著名的多俱樂部所有權的例子可能是城市足球集團,該集團主要由阿布扎比聯合集團所有。他們首先於2008年收購了曼城,此後通過投資世界各地的另外12傢俱樂部大幅擴張了自己的帝國。

**因此,城市足球是歷史最悠久、規模最大的多俱樂部項目,**包括歐洲(曼城、赫羅納、洛默爾、特魯瓦和巴勒莫)、北美(紐約城)、南美(蒙得維的亞城託奎、玻利瓦爾俱樂部和巴伊亞)、亞洲(橫濱水手、深圳新鵬城和孟買城)和澳大利亞(墨爾本城)。

這使他們能夠在兩個新興足球經濟體中建立影響力,從日益增長的關注度和商業潛力中受益,同時也投資於更成熟的聯賽。城市足球集團持有9傢俱樂部的多數股權,其中4家持股100%。

毫無疑問,**城市足球集團是球場上最成功的多俱樂部投資集團。**皇冠上的明珠是曼城,自從阿布扎比財團入主以來,曼城已經奪得七次英超聯賽冠軍和一次歐洲冠軍聯賽冠軍,而且城市足球的不少其他俱樂部也都已經贏得了聯賽冠軍或升入頂級聯賽。

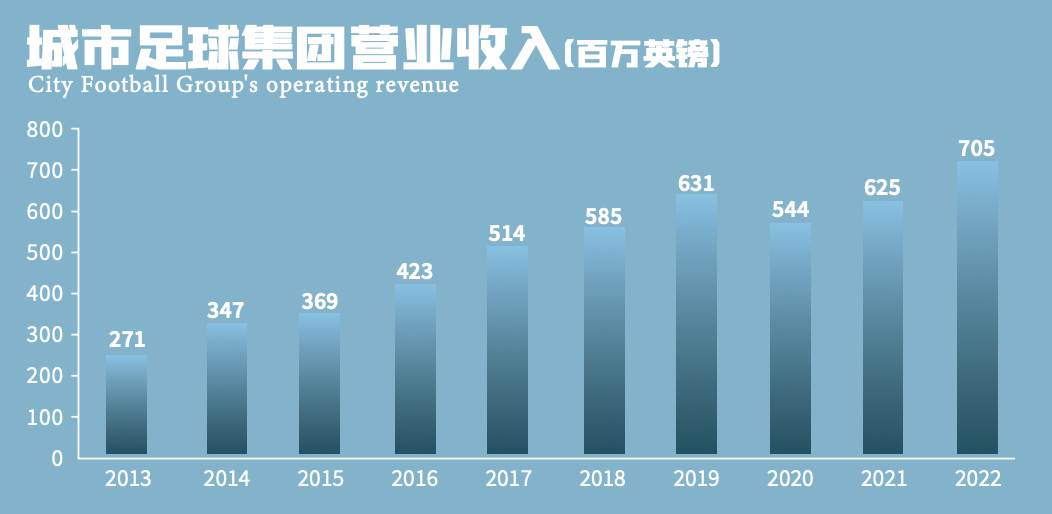

城市足球集團的營業收入從2013年的2.71億英鎊增長到2022年的7.05億英鎊,幾乎增長了兩倍。而根據曼城上賽季營收的增長,到2023財年,這一數字將至少增長到8.05億英鎊。

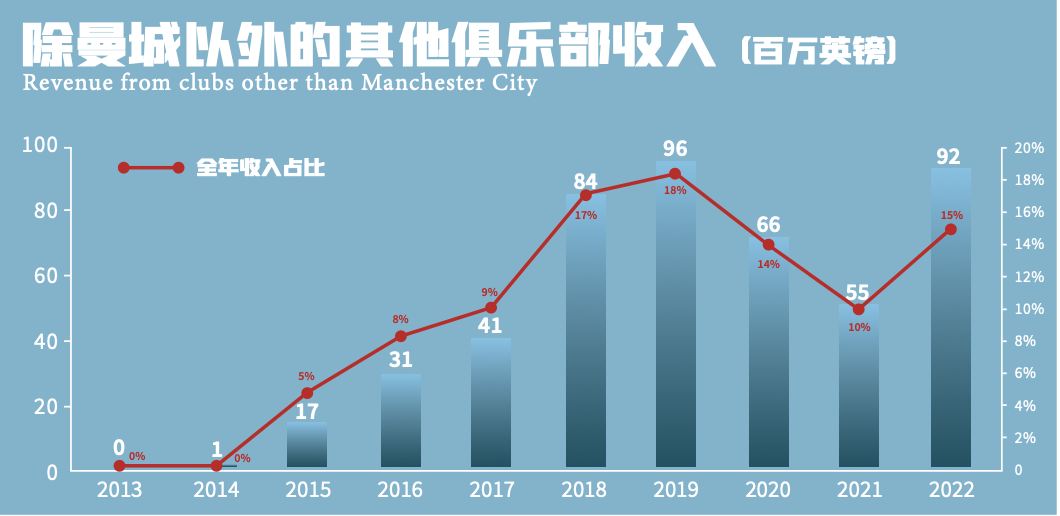

顯然,增長主要來自曼城,但其他俱樂部也貢獻了9 200萬英鎊的增長,目前貢獻了總收入的15%,這一比例在疫情爆發前一度高達18%。

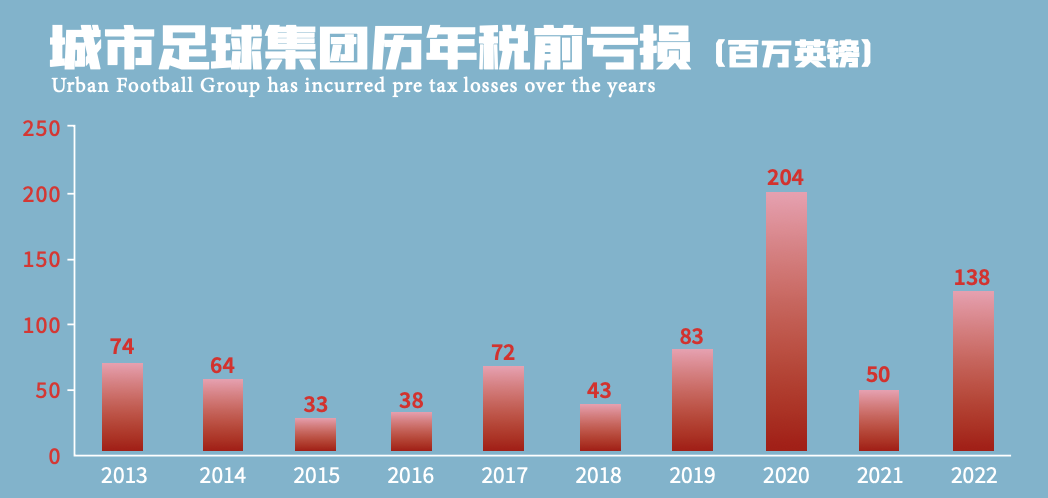

話雖如此,現實是城市足球集團仍在虧損。該集團在過去十年的虧損合計近8億英鎊,僅上賽季就虧損了1.38億英鎊。

換句話説,即使擁有像城市足球集團這樣已經完成初期投入且運轉良好的機器,財務業績也無法保證,至少在很長一段時間內不會保證——他們已經花了十年時間追逐盈利。

▌紅牛集團

紅牛集團以能量飲料製造商的身份而聞名,同時也活躍於多項運動領域,包括一級方程式賽車、冰球和足球。他們的足球俱樂部均已完成更名,例如SV奧地利薩爾茨堡隊更名為薩爾茨堡紅牛,而紐約/新澤西地鐵明星隊則更名為紐約紅牛。

紅牛投資組合中最大的足球俱樂部是RB萊比錫,於2009年收購。由於德國當局不允許他們在俱樂部名稱中包含公司名稱,因此他們的正式名稱為Rasen Ballsport(草地球),這一巧妙的設計使其企業性質在一定程度上被體現。

紅牛於2009年收購了德國第五級別聯賽的馬克蘭斯塔特(SSV Markranstädt),進行了他們慣用的品牌重塑,從而包裝成為RB萊比錫。該隊在七年內四次升級,目前已成為不容忽視的德甲勁旅。RB萊比錫2021/22賽季的營收高達2.34億英鎊,薩爾茨堡紅牛為集團貢獻了8600萬英鎊。

紅牛持有其所有俱樂部100%的股份,唯一的例外是RB萊比錫(99%),這樣做只是為了滿足德國足協關於球迷所有權和投票權的嚴格規定(即「50+1政策」)。

▌老鷹足球

城市足球和紅牛集團已日漸成熟,也有一些新玩家的加入,例如 老鷹足球(Eagle Football)。這是由約翰-泰克斯特(John Textor)牽頭髮起的足球俱樂部投資組合,資金由Ares Management Corporation、Iconic Sports和Elmwood Partners提供。

這些俱樂部均不是全資所有的,但老鷹一直在增持股份。例如,他們對水晶宮最初40%的投資已提高至 46%,而對里昂的持股則從78%增至88%。他們也是巴西俱樂部博塔弗戈持股90%和比利時俱樂部莫倫貝克持股80%的大股東。

球場上的成績好壞參半,莫倫貝克升入比甲,但里昂卻在法甲苦苦掙扎,博塔弗戈曾在2023年的巴甲聯賽中領跑,卻在賽季末錯失錦標。

▌777 PARTNERS

美國基金777 Partners剛剛到來,已經持有了7傢俱樂部的股份其投資組合目前包括五家歐洲俱樂部(塞維利亞、熱那亞、標準列日紅星和柏林赫塔)一家巴西俱樂部(瓦斯科達伽馬)和一家澳大利亞俱樂部(墨爾本勝利)。

他們最早的投資是2018年的塞維利亞,但僅持有這家位於安達盧西亞的俱樂部約15%的股份。第二筆收購是2021年的熱那亞,其他所有投資都是在過去兩年內進行的。

在接受《金融時報》採訪時,該公司聯合創始人提出這樣一個問題:「世界上有誰比喬什-萬德(Josh Wander)更認真地收購足球俱樂部?」除了以第三人稱的方式提到自己有點令人惱火之外,公道地説,777旗下許多俱樂部的球迷都希望他能在競技方面認真對待,因為這些投資並沒有帶來巨大的成功。

實際上,柏林赫塔和熱那亞都降級了,瓦斯科達伽馬差點重複同樣的命運。當然,熱那亞立馬重返了意甲。塞維利亞目前也在西甲聯賽中苦苦掙扎。不過值得注意的是,自777入主以來,「歐聯之王」已經兩次贏得歐聯冠軍。

多俱樂部所有權模式的特點

▌願景

有趣的是,投資集團喜歡高調地提出願景,用值得稱讚的、近乎崇高的措辭來描繪他們的目標,比如重視「足球社區」方面。

城市足球集團希望「發展成為一個可持續發展且具有社會責任感的組織」並「吸引充滿熱情的球迷社區」,而老鷹足球也用類似的措辭表示,「我們相信足球俱樂部和社區有着千絲萬縷的聯繫,足球俱樂部的所有權最終應該掌握在公眾手中。

777在收購柏林赫塔時也發出了類似的聲音,「這實際上是關乎維護俱樂部的獨立性和深厚而豐富的歷史。」

與清湖資本關係頗深的Blue Co(切爾西的控股母公司)在宣佈最新投資時也同樣表示,「很榮幸成為這個歷史悠久的俱樂部的一員。我們致力於保護斯特拉斯堡俱樂部的遺產。

▌差異化策略

然而,正如利物浦首席執行官比利-霍根所解釋的那樣,多俱樂部所有權並非一成不變的,「對於某些俱樂部來説,這合乎邏輯。這是他們戰略的一部分。我認為這些策略實際上會根據這些俱樂部可能想要實現的目標而有所不同。」

城市足球集團總經理布萊恩馬伍德指出,即使在自己的網絡內部也存在差異,「我們有試圖挑戰各自聯賽頂端的俱樂部,也有可以成為青年才俊潛在發展平台的俱樂部。」

赫羅納顯然是城市足球體系的受益者

777的戰略包括俱樂部之間的球員流動、打包銷售票務和周邊商品等業務以及交叉銷售旗下其他公司的產品。

一些俱樂部顯然致力於提升品牌知名度,而另一些俱樂部則專注於培養人才。這不一定是單向的關係,因為俱樂部可以從多俱樂部網絡中受益,尤其是那些陷入困境或處於初創階段的球會。

▌衞星俱樂部

在大多數多俱樂部所有權的設置裏,總有一傢俱樂部被明確定義為組織中最重要的俱樂部,從而使其他球會變成衞星俱樂部。城市足球的情況幾乎就是這樣,該集團中俱樂部簽約球員的最終目標都是為曼城效力。然而,球員可能會在集團內的俱樂部之間蹉跎多年。

這可能是一個互惠互利的過程因為母俱樂部擁有一批有潛力的可用球員,而衞星俱樂部在擁有這些球員的期間可以充分利用他們的技能,如果他們轉會還可以獲得相應的收入。

但各家的情況並不相同,例如777的萬德解釋説,「我們沒有俱樂部等級制度--這並非金字塔式的模型。」

▌廉價入場

**許多投資者將多俱樂部所有權視為進入足球行業相對便宜的切入點,尤其是當俱樂部遭遇財政問題時,會降低交易價格。**這一點在疫情期間尤為明顯,多傢俱樂部的所有權易主,例如城市足球就在此期間收購了洛默爾和特魯瓦。

投資者經常選擇低級別俱樂部,因為這樣可以通過較低的支出換取當地人才。

▌這就是娛樂

曼城首席執行官費蘭-索里亞諾解釋了足球俱樂部作為一項投資的吸引力,「娛樂業將會增長,體育是娛樂的基本組成部分,毫無疑問,足球是第一運動,因此這些投資行得通。

他補充説,「投資者試圖在足壇找到最好的平台,最終選擇了我們」,同時他讚揚了多俱樂部所有權的優點。

777還提到了足球在娛樂中的作用,儘管是在一些令人尷尬的企業演講中,「我們不懈地努力創造一種觸及每個消費者的媒體體驗。我們的協同模式和全渠道方法使我們能夠無縫地創建、打包和分發體育內容,從而顯著提高我們團隊資產的價值。

▌其他案例

除了主要玩家外,還有許多其他參與者在這個領域有所動作。

像老鷹足球的泰克斯特一樣,大衞-布利策(DavidBlitzen)的GlobaFootballHoldings也對水晶宮進行了投資(2015年收購18%股份),而其投資組合已擴大到包括德甲奧格斯堡、荷乙海牙、比甲貝弗倫(SKBeveren)、葡超埃斯托里爾(EstorilPraia)、西乙阿爾科孔(ADAlcorcon)和丹超布隆德比。

託德-伯利和清湖資本(ClearlakeCapital)於2022年收購切爾西后表示他們也希望遵循多俱樂部模式。他們的第二筆投資是2023年6月收購法甲斯特拉斯堡的多數股權。

沙特阿拉伯的公共投資基金(PIF)也一直在積極擴大對足球的參與2021年收購紐卡斯爾聯後,他們又收購了沙特職業聯賽四大俱樂部:吉達聯合、利雅得新月、吉達國民和利雅得勝利(C羅所在的球隊)各75%的股份

PIF在沙特職業聯賽中的「左右互搏」

紐卡的少數股東和董事阿曼達.斯塔維利表示:「我們正在考慮其他結構,讓我們得以收購控股權和少數權益,這可能會讓我們有更多機會與更多俱樂部合作。」

埃萬傑洛斯-馬里納基斯於201年收購諾丁漢森林隊,資助其重返英超。作為希臘常年冠軍奧林匹亞科斯的老闆,這位航運巨頭擁有多年的足球經驗。

從內部看

▌優勢

多俱樂部所有權模式的優勢主要體現在以下五個方面--法規適應性、球員轉會、商業開發、財務可持續性和財政公平法案。

▌法規

法規的變化促進了多俱樂部所有權模式的增長。

2015年,國際足聯禁止了在南美地區相當普遍的球員第三方所有權。

此前一名經紀人或第三方機構可能擁有球員的經濟權益,並以一定價格將球員租借給俱樂部。換句話説,經紀人掌控着球員的轉會動向,而非俱樂部。在這種做法被禁止後,要想在這些地區擁有球員權益的一種方式是擁有他所效力的俱樂部。

近年來,英國脱歐使得歐盟球員在英獲得工作許可更為困難。以前這些球員能自由轉會至英格蘭的俱樂部,但如今受到了與非歐盟球員相同的積分制工作許可限制。

擁有在歐盟的俱樂部有助於應對不斷增加的法規限制。對於那些無法立即在英格蘭獲得勞工證的球員可將他們借調到歐洲其他聯賽的球隊,以積累資格積分和比賽經驗。

英格蘭將歐洲各國聯賽分級,根據聯賽的質量和聲譽賦予不同的積分,效力於排名較高的聯賽在勞工證申請中獲得的積分更多。

這一體系有助於解釋為什麼在比利時發生了不少多俱樂部所有權模式的投資。因為其聯賽評級相當高,但獲得工作許可的要求相對寬鬆。

結果就是比利時足球甲級聯賽中超過一半的俱樂部由海外投資者擁有,其中許多與英格蘭的俱樂部有關。

三筶薰曾被布萊頓租借至衞星隊聖吉羅斯以獲得勞工證積分

▌球員

多俱樂部所有權模式最顯著的好處在於球員的發掘、收購和培養。

通過遍佈全世界的球探網絡,俱樂部能夠以較低成本簽下處於生涯早期的本地青年才俊,從而規避後期轉會市場的不確定性。集團為球員提供為更大俱樂部效力的機會,這一優勢使得俱樂部能夠更順利地招攬新星。

正如泰克斯特所説,「這一全球性人才佈局,實為莫大之利」這有助於解釋老鷹足球內部的球員調動。

通常集團內部人員的變動主要是球員租借,但泰克斯特以巴西前鋒傑菲尼奧(Jeffinho)轉會為例,「博塔弗戈獲得了里昂支付的高價轉會費,傑菲尼奧在法國表現卓越,彰顯了合作共贏的價值。」

球員在集團內部培養,採用一致的培養策略,融入集團偏好的比賽風格。將球員留在內部,避免租借至他處,以免受到戰術要求差異的干擾,從而對其成長構成阻礙。

在最理想的情況下,球員可以成長到足以為旗艦俱樂部效力。大多數球員可能無法達到該水平,他們仍有可能成為集團內其他俱樂部的中流砥柱。

此外,由於對體系內球員知根知底,內部挖掘和外部購買相比風險更小,還節省了時間和金錢。

**多俱樂部所有權網絡提供了更多的成長空間和比賽機會,有助於球隊留住球員,避免了青年才俊的流失,**儘管有人或許會批評這助長了俱樂部囤積人才的風氣。

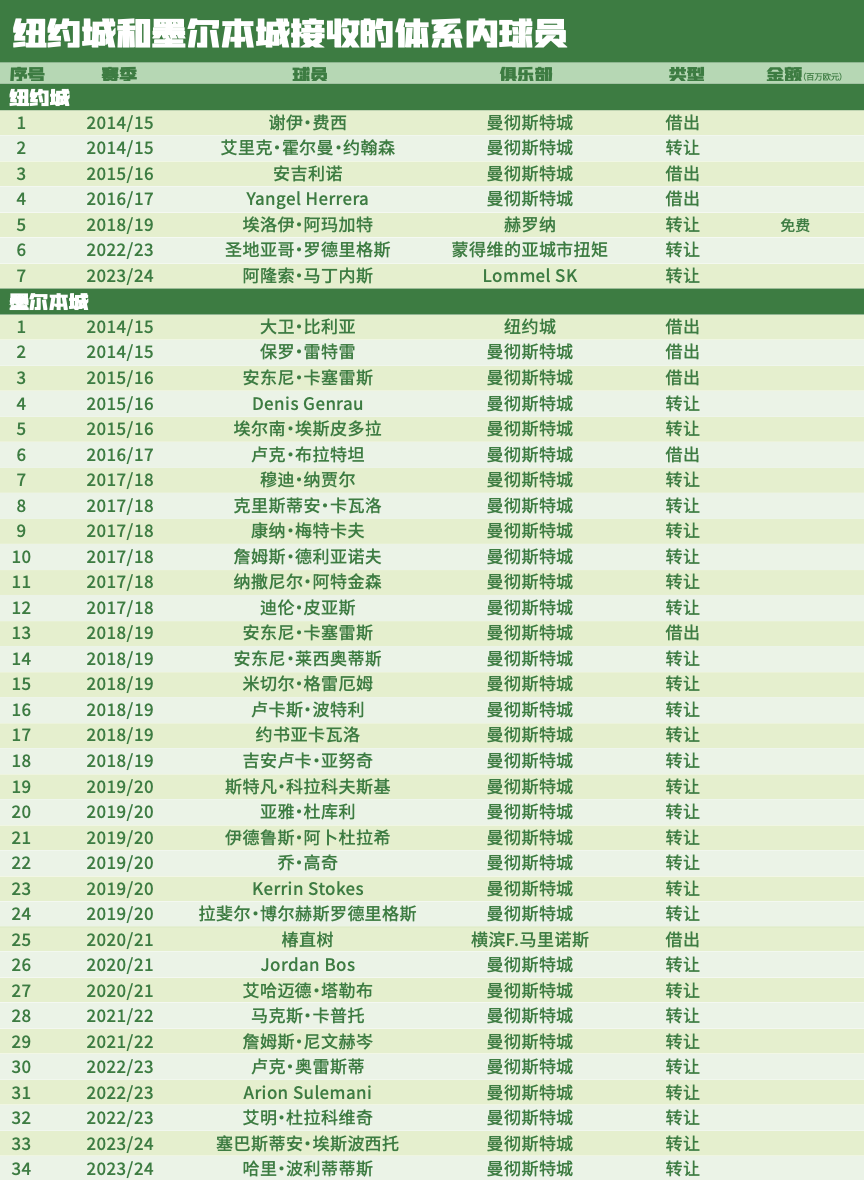

城市足球的馬伍德解釋了這一理念:「我們面臨失去年輕球員的風險因此,我們嘗試與體系內球隊創造平台,給年輕人一個機會。」從城市足球內部的大量調動可以看出,這種方法論得到了廣泛應用。集團最早加入的兩支球隊,即紐約城和墨爾本城,已經與曼城發生了40多筆球員交易。

城市足球集團對洛默爾、特魯瓦和巴勒莫的投資要晚得多,但即便這些球隊也有很多集團內部交易。

**這種方法對於新晉教練也非常有效,因為俱樂部可以考察他們在低水平聯賽的表現,然後再將其調入主流聯賽。**例如,維埃拉就曾從曼城預備隊主教練的職務調至紐約城的帥位。

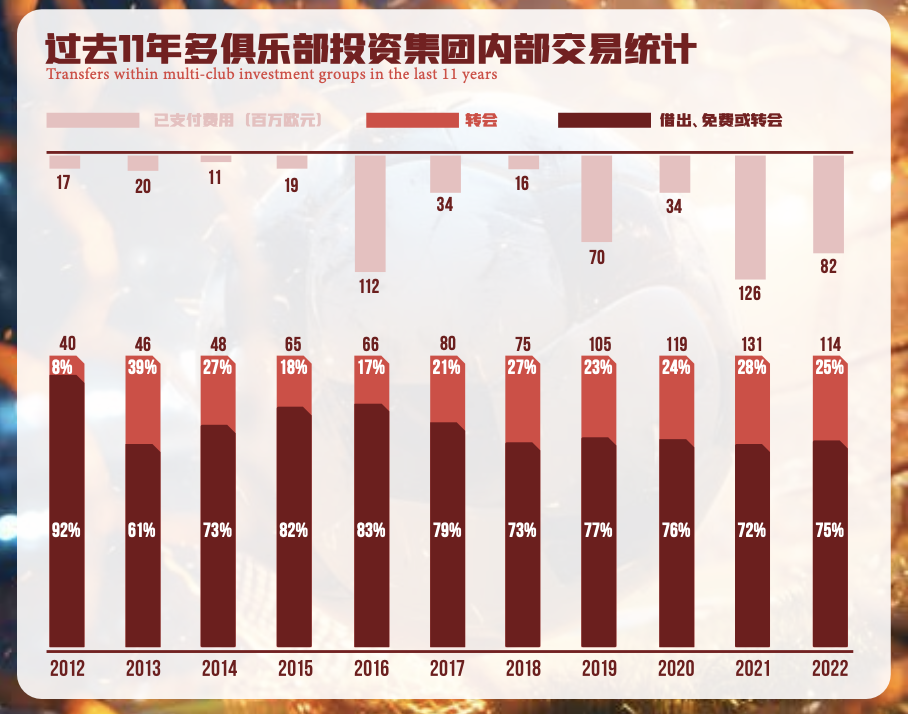

體系內球員交易幾乎都是低成本進行的,正如歐足聯所指出的,多俱樂部所有權投資的集團內部球員流動大多是通過自由轉會或租借進行的,這意味着無需支付任何費用。即便支付了轉會費,至少這筆錢是「不流外人田」的。

如果一名球員在多俱樂部體系內部表現不佳,他仍有可能被出售到集團外賺取利潤。

實際上,大多數球員最終都是自由身離隊,但只要有幾筆不錯的交易,就能支付當地俱樂部的培養費用。例如,澳大利亞中場穆伊在墨爾本城接受培養後,被曼城以800萬英鎊的價格出售給了哈德斯菲爾德城。

紅牛旗下的俱樂部在球員交易方面表現出眾。在****過去十年裏,薩爾茨堡紅牛已經以1.91億歐元的價格向RB萊比錫出售了17名球員,顯著提高了奧地利俱樂部的收益。

RB萊比錫進一步通過向集團外部出售球員,如索博斯洛伊和納比-凱塔出售給利物浦,以及於帕梅卡諾出售給拜仁,實現了8400萬歐元的現金利潤,會計收益可能更高。

**集團中較小的球隊也可以從球員的流動中受益,**上賽季赫羅納在西甲一度發起令人難以置信的冠軍爭奪戰。兩年前赫羅納的升級得益於從曼城租借的幾名球員,而從特魯瓦租借來的巴西前鋒薩維奧則在本賽季打進了幾個重要的進球。

萬德表示,777不存在金字塔式的俱樂部組織形式。自基金投資以來,他們俱樂部之間的交易相對較少,印證了創始人的説法。

▌商業

**多俱樂部所有權有助於集團在全球範圍內提高品牌知名度,**因此紅牛集團的所有俱樂部都使用紅牛的品牌名(RB萊比錫除外,但仍然能明顯看出品牌的痕跡)。同樣,城市足球集團旗下的許多俱樂部也在名稱中加入了「城市」一詞。

**多俱樂部所有權還可以與旗下俱樂部協商達成交易,最大化其贊助潛力,**例如曼城與阿提哈德航空的高價球衣贊助實際上是與整個城市足球集團簽訂的。據報道,該贊助每年價值7000萬英鎊(球衣贊助5000萬,球場冠名權2000萬)。

這裏值得提起萬德的觀點,他認為球迷對他們的主隊非常投入,以至於他們願意被「割韭菜(monetise)」。儘管這種説法可能有一些道理,但表達得過於赤裸裸了。

▌財務

多俱樂部所有權可以通過共享知識、專業技能和實踐經驗來提高效率、節省成本。某些部門可以實現集中管理,一些資源可以共享,例如不需要每傢俱樂部都僱傭獨立的首席執行官、財務總監或首席運營官等高管職位。

戰略的一致性也不應被低估,因為過去的經驗教訓有助於俱樂部避免重複他人曾犯過的錯誤。例如,共享醫療專業知識,包括關於傷病預防和康復手段的研究,是非常寶貴的。

多俱樂部模式的好處之一是分散風險,投資者把資金分散到多傢俱樂部。如果只投資一傢俱樂部,降級可能性較大,但在多俱樂部投資的情況下,所有俱樂部同時降級的可能性較小,從而降低了整體風險。

城市足球CEO索里亞諾、足球總監貝吉里斯坦與瓜迪奧拉

正如前文所述,即使是最成功的多俱樂部集團也很難通過日常運營來盈利,但他們希望通過提高俱樂部估值來實現回報。

城市足球集團通過兩次股權融資展現了其投資組合價值的增長2015年,華人文化產業投資基金和中信集團以4億美元購得其13%的股份集團估值達到31億美元;四年後,美國私募股權基金銀湖資本收購了城市足球10%的股份,將整體估值推升至48億美元。

最近幾年美國職業大聯盟球隊的估值飆升。根據福布斯估算,紐約城目前的市值已達8億美元,相比2013年城市足球以1億美元購得其80%股權時有巨大的增值。

777在描述他們的戰略時表示:我們擅長髮現獨特的機會,幫助那些被低估的球隊從普通俱樂部轉變成高利潤的媒體和娛樂資產。

▌財政公平法案

多俱樂部所有權模式給俱樂部帶來了更多改善財務狀況的機會,助其遵守財政公平法案(FFP),主要通過以下三種方式實現:虛增收入、分攤成本和球員交易。

集團層面的贊助協議可以更多分攤到FFP面臨挑戰的俱樂部,特別是那些參加歐足聯比賽的球隊。也有一些人擔憂與股東達成的交易可能存在虛增的成分。

同樣地,費用分攤也可以降低單傢俱樂部的成本,特別是當營銷、行政等運營工作被集中在集團層面時有人批評曼城採用這種做法,但城市足球集團表示這些服務是向集團內的各支球隊收費的。

球員交易也相當靈活,前文中已提及,集團內的球隊可以通過低成本或零費用的球員租借控制開支。

另外,俱樂部可以通過直接向集團內的其他俱樂部高價出售球員獲得利潤,但還有更「間接」的方式,比如波佐家族旗下英超沃特福德和意甲烏迪內斯之間對哈桑-卡馬拉的轉會操作。

在這個案例中,卡馬拉在被從尼斯以不到400萬英鎊的價格購買後的八個月內,就被以1600萬的價格出售給了烏迪內斯,但隨後立即被租回沃特福德。這讓「大黃蜂」賬面上確認了一筆可觀的收益,同時還保留了球員的使用權。

在波佐體系內流浪的卡馬拉

去年夏天,莫倫貝克以2500萬歐元簽下加納邊鋒歐內斯特-努瓦馬(Ernest Nuamah),然後將其租借給里昂,並設置了優先購買選項。這得益於兩傢俱樂部共同隸屬於老鷹足球集團,巧妙地幫助里昂滿足了法甲的支出限制。

歐內斯特·努瓦馬加盟里昂

歐足聯表示:「多俱樂部投資的盛行可能會打亂轉會市場,因為越來越多的轉會在多俱樂部集團內部進行,價格取決於投資者的需要而非公允價值。」

毫無疑問,多俱樂部所有權模式比只擁有一套賬本的單一俱樂部更難監管。雖然這並不意味着俱樂部在操縱賬目,但很明顯,許多人認為這種模式僅僅是繞過FFP的一種詭計罷了。

▌問題

實際上,歐足聯在其最新的許可基準報告中承認,多俱樂部所有權投資的興起存在着重大問題。報告認為,「這有可能對歐洲俱樂部賽事的公平競賽構成實質性威脅,兩支擁有相同所有者或投資者的俱樂部在球場上對峙的可能性將大大提高。」

在這種情況下,已存在的和人們能感知到的利益衝突顯然很重要。弓用美國職業橄欖球大聯盟名人堂四分衞史蒂夫-楊的話説:「被感受到的很有可能就是事實。如果你被認為是什麼樣的,那你就可能是這樣的,這就是人們心中的真相。」

歐足聯(或任何其他組織)當然不希望其賽事中的俱樂部們被同一集團直接控制,這可能會在很多情況下引發爭議。舉個例子,如果在多俱樂部集團中的一支球隊即將獲得參加歐冠的資格,它可能會故意錯失資格,從而避免給其母俱樂部帶來任何麻煩。

隨着歐足聯賽事和世俱杯規模的擴大,同一多俱樂部網絡內球隊相互遭遇的可能性變得更大。

紅牛內戰已在歐聯中上演過

這更加凸顯了集團內主要俱樂部永遠被優待,而其他球隊僅僅充當衞星俱樂部的擔憂。

法甲斯特拉斯堡加入切爾西所屬的集團後,「白學堡」球迷聯合會的聲明很好地闡明瞭這一點:「多俱樂部所有權對足球運動十分危險它會慢慢鎖定足球世界的金字塔體系,使大多數俱樂部的目標簡化為培養年輕球員,幫助金字塔頂端的少數俱樂部,以實現投資者的利益最大化。」

在大多數情況下,多俱樂部所有權給體系內俱樂部帶來的好處可能會對體系外俱樂部不利。例如,後者將無法從已經早早囤積了他們中意球員的前者那裏購買球員。其他俱樂部可用的人才庫會急劇縮小。

多俱樂部集團旗下的俱樂部還享有財政優勢,得益於集團的慷慨資助和專業知識,它們往往比競爭對手享有更多的預算。

**多俱樂部所有權模式最隱蔽的方面可能就是在轉會市場上採取的不當競爭行為。**例如,去年夏天有報道稱,切爾西阻止了狼隊從斯特拉斯堡簽下哈比卜·迪亞拉,因為他們不願看到同聯賽對手的實力得到加強。

哈比ト·迪亞拉英超夢碎

經營槓桿也可以被間接使用例如,南安普頓同意將羅梅烏出售給赫羅納之後,城市足球才批准將四名U21球員出售給聖徒。

▌不滿的球迷

許多球迷抗議説,在自己支持的主隊加入多俱樂部集團後,俱樂部的目標發生了變化,現在它們的作用主要是支持和服務集團內占主導地位的俱樂部,這往往會對自己主隊的表現造成負面影響。

斯特拉斯堡的球迷抱怨道:「我們就像是一個青訓中心,是集團在全球業務中無足輕重的部分」,他們同時還説道,「Blue Co只購買非常年輕的希望之星,這在競技層面上並不合理」。

這種將多俱樂部集團中較小的俱樂部作為球員培養通道的做法顯然是人們不滿的最大來源,777旗下的標準列日也是如此,他們的球迷抗議:「沒錢也沒志氣」。

紅星是777投資的另一傢俱樂部,當新老闆強行將票價提高80%時(俱樂部的聯賽級別並未發生任何變化),紅星球迷的不悦可以理解。

在比爾·弗利的黑騎士(BlackKnight)足球集團繼控股伯恩茅斯之後,又收購了法國俱樂部洛里昂33%的股份時,球迷們説:「毫無疑問,我們成為了一家庸俗的衞星俱樂部,成為英國母公司的一個普通的青訓中心。

歐洲球迷聯盟(FootbalSupportersEurope)首席運營官兼治理負責人納婭姆·奧馬霍尼將多俱樂部所有權模式描述為「廉價地經營俱樂部,廉價地引進球員,讓他們達到自己的上限後將他們出售,並且在其他國家多次複製這種模式。」

▌財政困難

所有希望建立多俱樂部運營的投資者都需要資金,因此任何財務上隱藏的蛛絲馬跡都會讓球迷擔心。

在777的投資組合中,達伽馬和標準列日兩隊因拖欠轉會費而被制止轉會,柏林赫塔的前老闆同樣表示,他出售股份的所得並未得到全額支付。實際上,圍繞777運營的問題已經有了很多小道消息,包括未付賬單和欺詐指控,因此英超聯盟對777收購埃弗頓的所有者資格審查結果將會十分有趣。

這引發了對多俱樂部所有權的另一個擔憂,因為任何財政困難都可能造成更廣泛的傳染風險。換句話説,一傢俱樂部在流動性方面出現問題是個壞消息,但如果類似問題影響至由幾家俱樂部組成的整個投資組合情況會糟糕得多。

從外部看

▌歷史

20世紀90年代末,熱刺所屬的ENIC集團旗下的兩傢俱樂部(布拉格斯拉維亞和雅典AEK)獲得了歐聯杯參賽資格,這是對多俱樂部所有權模式的第一次重大挑戰。

國際體育仲裁法庭(CAS)做出裁決,禁止任何公司或個人控制或影響同一歐洲賽事中的一家以上俱樂部,歐足聯也採納了這一裁決。

第二項關鍵裁決是在2017年做出的,當時RB萊比錫和薩爾茨堡紅牛都獲得了歐冠資格。這兩傢俱樂部顯然關係密切,正如我們之前看到的多次內部轉會,但在「公司事務、財務、人事和贊助安排」方面進行了幾項重要的治理和架構改革」之後它們都獲准參賽。

多俱樂部集團「祖師爺」ENIC

換句話説,即便俱樂部由同一實體擁有,只要它們由不同的管理架構控制,仍可參加同一歐足聯賽事。這裏的關鍵詞是「控制」,而不是「擁有」。

自這一決定做出以來,兩家紅牛系球隊每個賽季都能愉快地參加歐戰。由此可見,歐足聯確實有限制多俱樂部集團旗下球隊參加其賽事的規定,但這些規定似乎並不嚴格。

▌最新決定

上賽季,歐足聯面臨着另一項挑戰,至少有三組擁有共同所有權的俱樂部獲得了參加歐洲賽事的資格:英超阿斯頓維拉和葡超吉馬良斯、英超布萊頓和比甲聖吉羅斯聯合以及意甲AC米蘭和法甲圖盧茲。

耐人尋味的是,其中兩家英超球隊的歐足聯繫數比其合作俱樂部還要低,如果不被獲准參賽,它們會是出局的一方。

然而,事實可能並非如此,因頭在所有權架構做出調整、並達成一年內不得相互轉讓球員的協議後,這些俱樂部均獲准參賽。當然這些俱樂部還面臨着財務、技術和商業協議以及使用聯合球探或球員數據庫方面的限制。

這勢必會大幅抵消多俱樂部所有權模式帶來的諸多好處,但實際上,其中的一些限制將很難實施。

▌切費林的評論

歐足聯主席亞歷山大-切費林顯然正在為這個問題苦惱。

儘管他自己也對多俱樂部所有權對比賽公平性的影響表示擔憂但去年切費林的想法似乎有些矛盾「人們對這種多俱樂部所有權模式的興趣越來越大,我們不應該對這種模式説不。」

心情複雜的切費林

此外,在回答關於如果曼聯的新東家還持有其他俱樂部的股份,歐足聯是否會阻止曼聯參加歐戰的問題時,切費林説:「這是現行規則,我們必須重新考慮。要麼保持現狀,要麼允許他們參加同一賽事。」

斯洛文尼亞人也承認:「有些俱樂部,或者説至少有一個,我們假裝他們的所有者不是同一個老闆,但事實上是同一個老闆,我不會告訴你是哪個。你們可以猜一猜」。同時他也表示:「但我們必須看看在這種情況下我們應該制定什麼樣的規則,規則必須是嚴格的。」

平心而論,這是一個非常複雜的問題。圍繞多俱樂部所有權制定像樣的規則是相當困難的,尤其是這是一個全球化趨勢。

▌其他規則

在大多數國家,多俱樂部所有權模式都在國內層面受到限制,具體規定從完全禁止到限制股權規模不等,例如一傢俱樂部多數股權的所有老只能購買另一傢俱樂部有限比例的股權。

在英格蘭足球金字塔中,所有者和董事測試中禁止一個人對一家以上英格蘭聯賽俱樂部的管理施加控制。

2022年國際足聯出台了新規定限制兩傢俱樂部之間每個賽季允許的租借次數,這會對多俱樂部集團產生影響。儘管如此,8名球員的限制並不苛刻,不過最終會降至6人。

▌英超對球員租借的投票

幾個月前,英超俱樂部投票反對-項暫時禁止同一所有權之下的俱樂部之間租借球員的提議。與此同時,他們還投票反對制定更加嚴格的規定禁止俱樂部與所有權關聯公司進行贊助交易。

如果這些投票獲得通過,將對多俱樂部所有權模式造成重大打擊。不過,這一決定意味着曼城可以繼續向其他城市足球旗下的俱樂部租借球員,而切爾西和水晶宮也可以分別向其法國合作伙伴斯特拉斯堡和里昂租借球員。

也許更重要的是,這些投票表明,許多其他英超俱樂部可能計劃在未來會加入多俱樂部所有權模式。

總結

可以説,大多數多俱樂部集團都未能從該模式中充分受益,而經濟回報也值得商榷,很大一部分原因是他們似乎並沒有想清楚,自己到底想從這樣的交易中獲得什麼。

即便如此,大多數球迷還是會認為多俱樂部所有權模式本質上是反競爭性的,無論監管規如何規定,這樣的模式只會讓少數幾家俱樂部獲利。

不過,也有一些人持不同意見:比如亞特蘭大的老闆史蒂夫-帕柳卡就認為多俱樂部所有權模式是「對足球有益的」,並稱贊歐足聯允許這種模式存在的行為。他認為,這是其他俱樂部能夠與那些主權財富基金擁有的俱樂部競爭的少數方式之一。

不管人們是怎麼想的,目前的方向似乎相當明確,就是多俱樂部所有權模式很可能會繼續發展,儘管現在可把握的機會越來越少。

問題在於足球管理機構將如何處理這一微妙的話題,因為管理機構面臨的挑戰是,在權貴俱樂部的強烈反對下,如何確保賽事競爭的公平性。

如今多俱樂部所有權集團的影響力很大,這一點可以從其經營規模中看出。例如,城市足球、紅牛、777和老鷹足球的合計加權營業收入(營收乘以股比之和)將使它們全部躋身全球前20大足球「俱樂部」之列。

現在已經不再是是否允許多俱樂部所有權模式存在的問題了,因為這匹馬已經脱繮狂奔。

現在更重要的是足球管理機構要找到與這種模式共存的最佳方式——引用已故偉大音樂家大衞-鮑伊的名言:「這並不容易。」