調整震盪期,半導體上游能再次成為反彈先鋒嗎?_風聞

同壁财经-专业财经信息内容服务商43分钟前

10月28日,代表半導體上游的半導體材料設備指數低開低走,跌超1%,多數成分股調整。然而截至10月24日,半導體材料設備指數近一個月漲幅高達40%。看見指數從大幅反彈到橫盤震盪,不少投資者開始焦慮:這到底是簡單的調整,還是行情到此為止。

焦慮往往源自對未知的恐懼。然而,如果深入理解半導體材料設備指數的核心競爭力,或許就能增強長期持有的信心。

半導體材料設備指數的編制方案是從滬深市場中,選取 40 只業務涉及半導體材料和半導體設備等領域的上市公司證券作為指數樣本,反映滬深市場半導體材料和設備上市公司證券的整體表現。半導體材料和半導體設備是半導體產業鏈上游的核心環節,也是國產替代的核心環節,光從這一點,已經可以想象到未來的政策支持和增長空間。

從指數本身上來説,相較於主流半導體芯片指數,半導體材料設備指數具備“彈性更大”、“聚焦主題”、“科創味濃”、“估值更低”四大優勢。

• 彈性更大

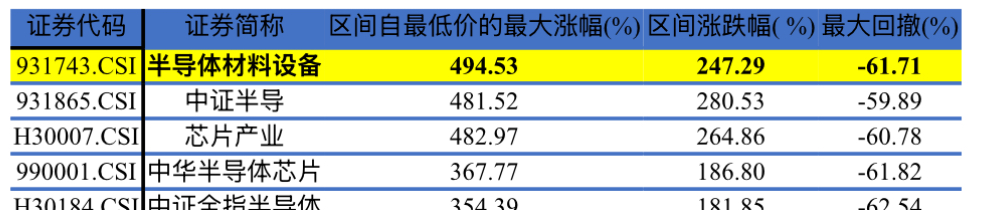

在各主流半導體指數中間,半導體材料設備指數彈性更為明顯。截至10月18日,2019年以來, 半導體材料設備指數最大漲幅達到494.53%,超越主流半導體芯片指數,區間累計漲幅達到246.29%。

數據來源:Wind,數據區間:2019.1.1-2024.10.28。

• 聚焦主題

近期,海外AI芯片巨頭台積電、SK海力士三季度業績均大超預期。隨着全球AI熱潮與供應商的強勢推進,AI芯片已然站上風口。與此同時,上游設備和材料供應等環節也有望受益。

天風證券指出,半導體設備材料作為半導體生產核心要素,目前國產替代需求迫切。在政策持續支持、本土頭部存儲廠/晶圓代工廠等帶動下,國產設備材料有望加速產線驗證,預計板塊受益於本土產能擴張及國產替代率提升,看好板塊投資機會。

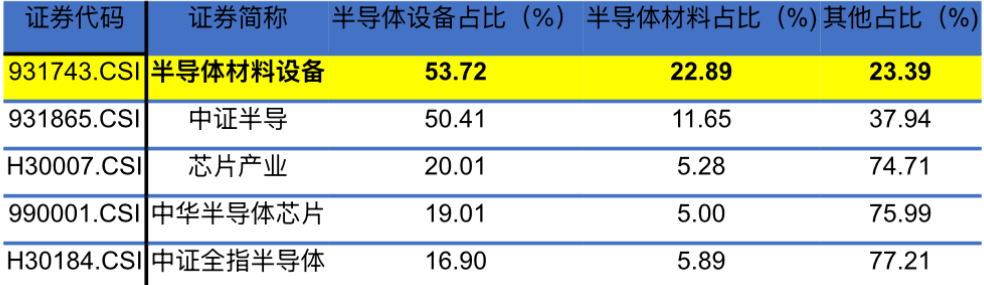

梳理各主流半導體指數,半導體材料設備指數成分較為純粹,聚焦半導體設備和材料,同時,半導體設備含量最高,有望充分受益AI芯片需求擴張的復甦行情。

數據來源:Wind,數據區間:2019.1.1-2024.10.28。

• 科創味濃

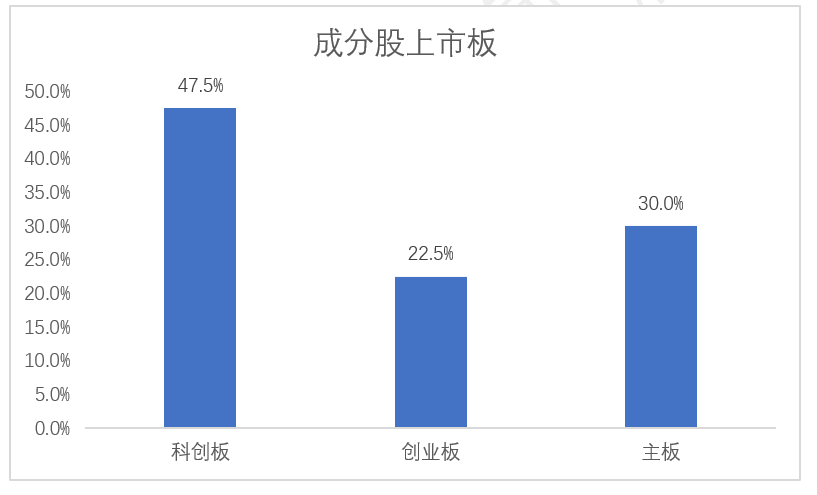

在近期以科技為主線的二階段行情中,科創板、創業板表現格外搶眼。由於這兩個板塊的股票漲跌幅限制為20%,相較於主板市場通常的10%漲跌幅限制,它們能夠提供更大的價格波動空間。這意味着,在市場情緒高漲或低迷時,科創板和創業板的股票可能會出現更為劇烈的價格波動,從而吸引了更多尋求高風險高回報的投資者。

在半導體材料設備指數的40個成分股中,有70%來自科創板與創業板,極具科技創新風格,因此,指數在市場做多情緒迴歸的行情下,彈性更佳。 數據來源:Wind,截至2024.10.28

數據來源:Wind,截至2024.10.28

• 估值更低

上一輪行情中,市場上出現了對科技股的熱情高漲,特別是半導體領域。這主要是因為有消息提到“推進中國式現代化,科技要打頭陣”,這無疑給市場注入了一劑強心針。在情緒和資金的助推下,許多半導體芯片類指數創下了年內新高。也因此,市場開始擔憂起了半導體是否面臨高位站崗的風險。

數據來源:Wind,截至2024.10.28

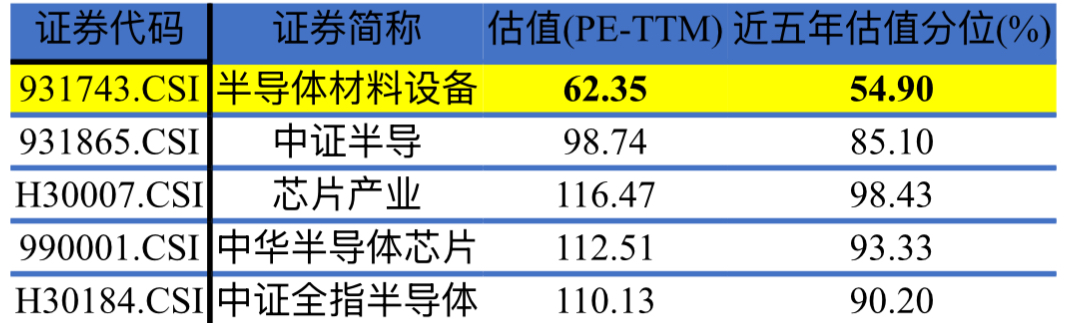

誠然,目前半導體芯片類指數基本出在了近五年的相對高位,但數據顯示,半導體材料設備指數目前估值在62倍左右,處於近五年55%左右的分位點上,相較於其他半導體芯片類的指數仍具備較大的上漲空間。

展望後市,在AI需求大增+國產替代雙輪驅動的背景下,半導體材料設備板塊有望進入新一輪上升週期。震盪調整後,半導體材料設備板塊或迎來新一輪上車機會,投資者可考慮逢低分批入局,待美國大選以及財政政策更為明朗後,再進行後續操作。

相關產品:

半導體市場復甦態勢向好,投資者不妨關注半導體材料ETF(562590)及其聯接基金(A類:020356、C類:020357),產品緊密跟蹤中證半導體材料設備指數,指數中半導體設備(53.7%)、半導體材料(22.9%)佔比靠前,合計權重超76%,充分聚焦指數主題,均為國產替代關鍵環節。