逐鹿“A時代”_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台18分钟前

誰都不想錯過這場盛宴。

剛剛邁入第26個年頭的國內公募基金行業,正迎來一個嶄新的時代——A時代。

從年初中證A50指數發佈後,10餘家基金公司積極佈局相關指數產品,到後來易方達等多家基金公司參與中證A500指數產品的發行,再到近期中證100指數更名為中證A100指數,“A系列”指數家族年內持續擴容,並正成為國內指數的“新標杆”。

01 第三代指數

與國內第一代“以上證指數為代表採用總市值加權”的指數,以及第二代“以滬深300為代表採用自由流通市值加權”的指數相比,以中證A500指數為代表的“A系列”指數作為國內第三代指數,在行業均衡、新興行業覆蓋、ESG投資理念、互聯互通等方面獨具特色。

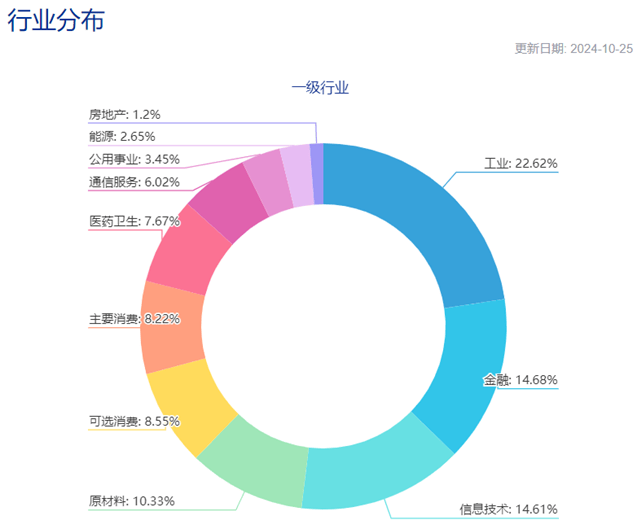

(1)行業均衡

相比傳統指數的編制方式,中證A500指數的編制方法聚焦行業均衡。

一方面,該指數會優先選取中證三級行業的龍頭公司;另一方面,在選樣時該指數會盡可能地讓指數成份股的行業分佈貼近市場整體情況,降低規模因素對指數行業分佈的影響,有效提升了市值規模指標選樣下指數的行業分佈均衡度。

在這樣的選樣方法下,中證A500指數覆蓋了全部的中證一級行業和二級行業,以及絕大部分的三級行業,細分行業覆蓋度高,幾乎做到了A股行業全覆蓋。

(2)新興行業覆蓋

根據三級行業龍頭優先納入的特殊機制,使得更多細分行業龍頭被納入中證500指數,包括一些新質生產力領域的佼佼者,也因此令中證A500指數的含“新”量十足。

Wind數據顯示,以工業、信息技術、醫藥衞生、通信服務為代表的新興行業在中證A500指數中的佔比超過50%,但對金融、房地產等傳統行業的覆蓋較低。

近年來,我國宏觀經濟產業重心正從傳統行業向新興行業轉移。從細分行業來看,能源、公用事業等傳統行業GDP佔比逐漸下降,信息技術、醫藥衞生等新經濟行業GDP佔比顯著提升。

這就意味着,中證A500指數能夠反映宏觀經濟結構調整及產業轉型升級,具有長期生命力。

(3)ESG投資理念

中證A500指數的樣本選取參考了中證ESG評價結果,主動剔除了評價結果在C以及以下的上市公司。

ESG的本質是幫助企業規避未知的風險,把ESG評分低的公司排除掉,等於排除了一些有着長期基本面隱患的企業。

傳統投資是二維空間下的投資,投資人關注的是上市公司的“三張表”。ESG作為“第四張表”,除了財務指標以外,為投資者增加了與上市公司長期增長息息相關的環境、社會和治理的新觀察視角。

因此,ESG投資相對於傳統的投資方法,相當於多了一個維度。

(4)互聯互通

在中證A500指數編制方案的選樣方法中,提到指數成分股必須屬於滬股通或深股通範圍。

這一引入互聯互通篩選條件的做法,更加符合外資配置A股的需求和趨勢。

此前,歐洲等央行已率先降息,全球流動性趨於寬鬆。美聯儲在9月會議上開啓本輪寬鬆週期的首次降息,並且首次降息幅度達50個基點。對於新興市場而言,在這種情況下有望迎來資金迴流。

股票數量更多、覆蓋面更廣的中證A500指數,或成為外資回補中國的不二之選。

02 從場內“火”到場外

中證A500指數的吸引力,遠不止於此。

作為新“國九條”發佈後的首隻重要寬基指數,中證A500指數在正式發佈前,就有多家基金公司緊盯該指數的推出進度,積極準備材料去申請指數授權,行業傳出對此感興趣的基金公司達到三四十家之多。

基金公司為何如此重視中證A500指數?

一方面,過去一年寬基的吸金力度,讓各家基金公司看到,寬基已成為公司規模重要的增長點,包括社保基金、險資在內的長線資金,在佈局權益市場時,都會借道寬基ETF入市。

另一方面,之前中證A50的成功推出,給中證A500打了個樣兒。

所以,在中證A500ETF上市後,更多基金管理人積極參與申報以中證A500指數為標的的指數產品,相繼有44只相關產品上報材料,其中有20只率先進入募集階段。

從產品類型上看,既有中證A500ETF聯接基金,也有跟蹤該指數的場外指數基金,例如易方達中證A500指數基金(A類:022459,C類:022460)等產品,還有指數增強基金。

10月25日,20只產品中證A500指數相關基金髮售,首日吸金便超過200億。

中證A500的火爆,從場內延續到了場外。

03 “新玩家”

10月28日,隨着中證100指數更名為中證A100指數,“A系列”指數家族成員進一步壯大。

中證A100指數與中證A500指數、中證A50指數同宗同門,同屬特色寬基“A系列”指數,均有着相同的編制特色——追求行業中性,聚焦行業龍頭,ESG負面剔除,互聯互通篩選。

至此,中證“A系列”特色寬基指數體系已初步形成,與滬深300、中證500為代表的中證主要規模指數系列形成互補,而這一變化也為非頭部“玩家”帶來了新的發展機遇。

以中證A100指數為例,由於該指數的前身——中證100指數,早在2006年便已發佈,而那一時期的國內指數投資還處於懵懂階段,而較早參與的公司,更容易通過時間的積累,形成規模優勢。所以,呈現出參與該指數的現有“玩家”中,規模靠前的基金公司並不一定是大家印象中“寬基大廠”的情況。

但“寬基大廠”在產品佈局方面通常較為全面,所以在中證A100指數的產品序列中,也能看到頭部“玩家”的身影,比如易方達中證A100ETF聯接基金(A類:020100,C類:020101)等。

同樣的情況也在中證A50指數和中證A500指數對應的產品中出現。

或許是借鑑了“先發者一旦站穩腳跟,後來者便難以超越”這一思路,在個別產品的早期發展中,一些中小公募以及在寬基指數方面缺少旗艦產品的基金公司,通過投入大量資源,暫時擁有了規模優勢,但“寬基大廠”的綜合實力也仍卻不容小覷,像易方達等公司同時佈局了中證A50、中證A100、中證A500指數,為場外投資者便捷佈局A股市場提供了更多選擇。