永傑新材IPO:募投5億償還貸款,借債同時不耽誤分紅_風聞

贝克街探案官-贝克街探案官官方账号-25分钟前

貝克街探案官

作者

貝克街探案官

11月1日,上海主板IPO時隔8個月重啓,永傑新材料股份有限公司(以下簡稱:“永傑新材”),成為8個月來第一家上會企業。

放在聚光燈下,永傑新材2012年3月申請在A股IPO發行上市,後因業績下滑,於2014年6月撤回申報。

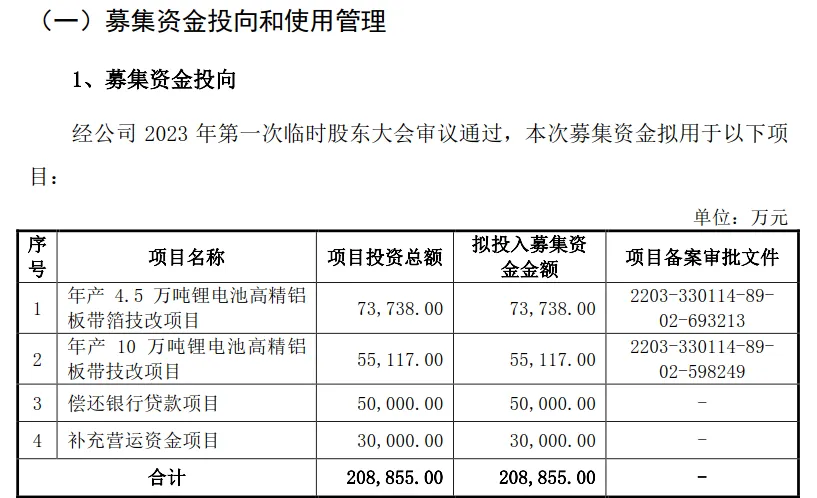

此次IPO,永傑新材擬募集208,855.00萬元,分別用於“年產4.5萬噸鋰電池高精鋁板帶箔技改項目”“年產10萬噸鋰電池高精鋁板帶技改項”“償還銀行貸款項目”以及補充營運資金項目。

值得注意的是“償還銀行貸款項目”擬投入金額50,000.00萬元,“補充營運資金項目”30,000.00萬元。在公司第一輪問詢函中,交易所特意就永傑新材償債風險發出問詢,結合公司招股書上會版(以下簡稱:“招股書”)內容,公司銀行貸款頗高和2012年衝擊IPO失敗關係較大,也因此給公司帶來較高負債。

01

IPO失敗導致較高銀行借款

根據公司招股書內容,永傑新材擬使用50,000萬元募集資金用於償還永傑鋁業與浦發銀行杭州分行、浦發銀行杭州蕭山支行和工商銀行蕭山分行共同簽署的《流動資金銀團貸款合同》(95072018281101)下的借款。

該《流動資金銀團貸款合同》項下借款最初發生在2011年,目前執行合同為2021年簽署,對應最高貸款金額為5.25億元,利率按照12個月貸款基準利率上浮0.5%計。

永傑新材表示,公司除股東資本金投入和經營滾存利潤外,公司項目建設、運營資金主要依靠向銀行借款籌集資金。

除股東資本金投入和經營滾存利潤外,公司項目建設、運營資金主要依靠向銀行借款籌集資金。關於此次擬償還銀行貸款的主要原因,永傑新材解釋稱在2012-2014年期間,公司曾申請在A股IPO發行上市;上市募投項目是構建熱軋工藝體系,項目對應總投資為10億元,其中建設投資88,335.00萬元.

根據當時的業務發展規劃,在審核期間,公司通過銀團借款已提前啓動該募投項目投資,於2011年10月由永傑鋁業(借款人)與浦發銀行杭州分行(牽頭行),浦發銀行杭州蕭山支行(參貸行及代理行)和工商銀行蕭山分行(參貸行)簽訂了《固定資產銀團貸款合同》(編號:ZD9507201100000136),該合同約定銀團向借款人借款40,000萬元用於熱連軋項目建設。

在撤回項目申請後,公司仍以自籌資金持續投資完成該項目,因此形成了較高的銀行借款。由此可見,永傑新材此次IPO中有一部分原因是為上次IPO失敗買單。

在第一輪問詢函中,交易所關注到公司各期末短期借款金額都超過10億,其中還包括了較大規模的公司集團內部流轉的票據、信用證貼現金額,總額明顯高於貨幣資金及應收賬款及票據規模。

交易所要求永傑新材披露:結合公司日常經營資金需求、大量票據貼現、未來償債安排等情況,充分揭示公司短期償債能力的風險,並作重大事項提示。請保薦機構、申報會計師説明核查依據、過程,並發表明確核查意見。永傑新材詳細披露了公司短期債務情況。

永傑新材表示,報告期內,公司貸款償還率及利息償還率均為100%,不存在違約延期償還貸款及貸款利息的情況,公司未來一年主要的償債來源主要為經營性現金流和銀行授信額度。報告期末公司仍有銀行信用額度尚未使用,在銀行保持年度授信規模不變的情況下,公司到期的短期借款可以在授信規模內滾動使用,不需要額外增加公司資金支出。

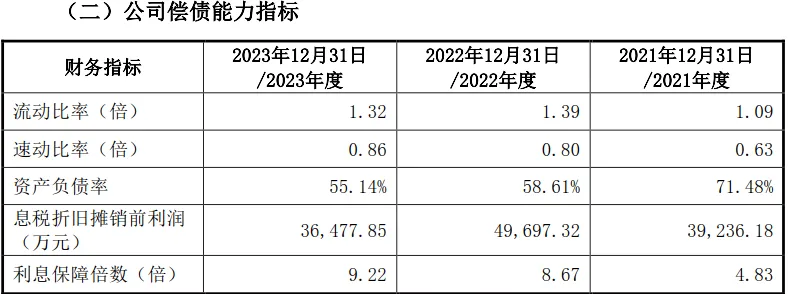

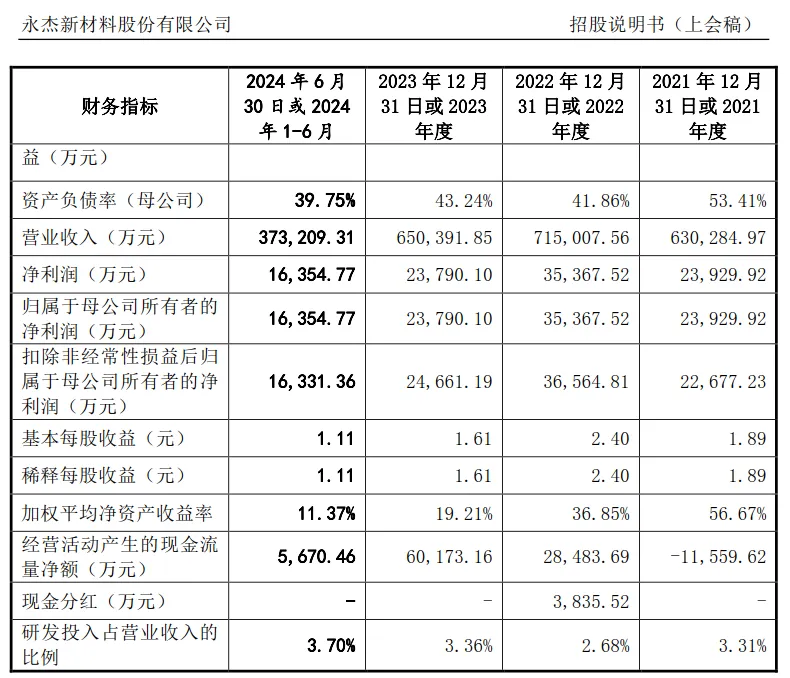

同時永傑新材在問詢函中披露了短期償債能力的風險。報告期各期末,公司流動比率分別為1.09倍、1.39倍和1.32倍,速動比率分別為0.63倍、0.80倍和0.86倍,資產負債率分別為71.48%、58.61%和55.14%,公司流動比率和速動比率整體呈上升趨勢,資產負債率有所降低。

公司表示,短期借款和一年內到期的非流動負債餘額合計分別為119,232.74萬元、90,318.20萬元和62,252.22萬元,佔當期負債總額的比例分別為59.02%、56.95%和37.34%。目前,公司資產負債率仍相對較高,財務費用負擔較重,若未來公司經營出現重大不利變化,公司將面臨一定的短期償債風險。

02

負債不影響分紅

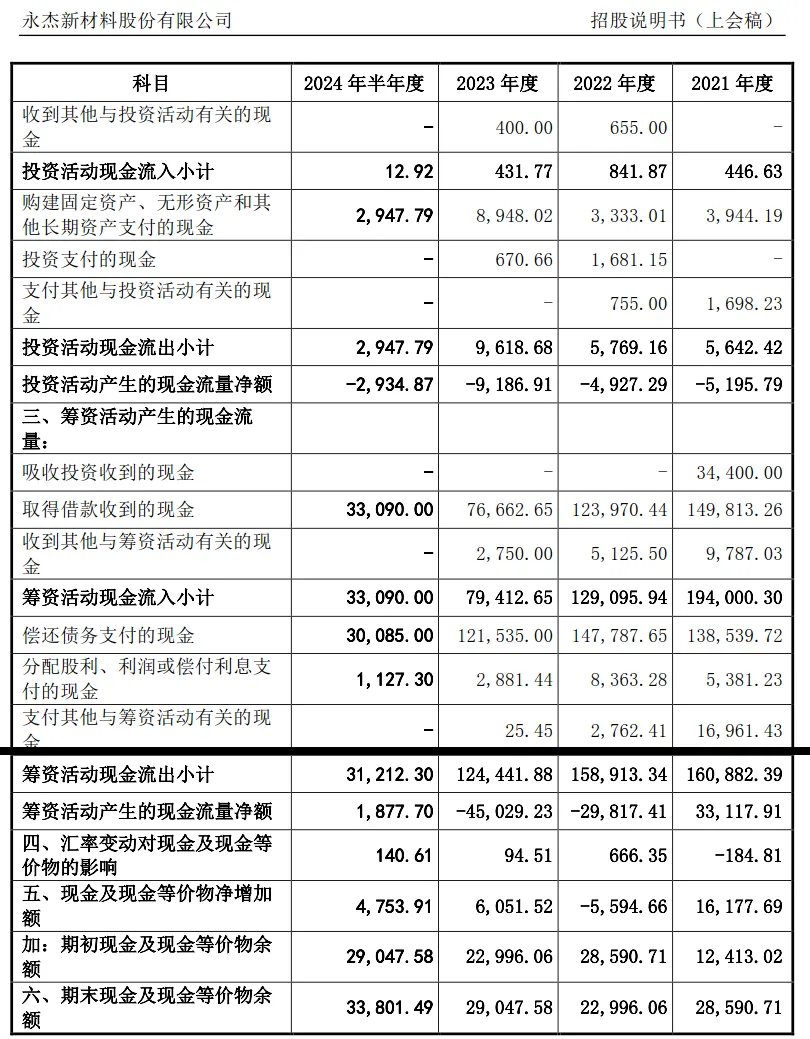

聚焦永傑新材財務情況,公司在招股書問詢函中表示,截至2023年12月31日,公司可動用的銀行存款為29,043.87萬元。2023年公司經營活動產生的現金流量淨額為60,173.16萬元。公司貨幣資金充足,現金流量情況良好。

令人費解的是,永傑新材現金流情況良好,卻在此次IPO中擬使用30,000萬元募集資金用於補充營運資金。

永傑股份解釋為公司與核心客户一般採用月結模式進行結算,不斷提升的營業收入使公司承擔的月結資金量提升,並同時帶來存貨額的擴大;而公司採購的原材料一般以現匯或票據結算。

因此,在國內銀根收緊期間,運營資金緊張曾致使公司僅與部分具有快速回款能力、長期合作的客户開展業務;為保障業務持續增長,在公司報告期末53.14%的資產負債率基礎上,適度補充運營資金將有效降低公司經營風險,且在募投項目中着重強調了鋰電池領域銷售增長需要增加運營資金。

聚焦公司現金及現金等價物淨增加額,永傑新材2022年該數據淨流出5,594.66萬元,值得注意的是,2022年永傑新材還分紅3,835.52萬元。

關於上市後三年內現金分紅等利潤分配計劃,永傑新材表示,公司在上市三年後,公司實施積極的利潤分配政策,重視對股東的合理回報併兼顧公司的可持續發展,在具備現金分紅條件的情況下,公司優先選擇現金分紅方式,並保持現金分紅政策的一致性、合理性和穩定性。公司採用股票股利進行利潤分配的,公司董事會應綜合考慮公司成長性、每股淨資產的攤薄因素制定分配方案。

03

業績穩定性引關注

永傑新材在未來現金分紅方案中,特意提及“綜合考慮公司成長性、每股淨資產的攤薄因素制定分配方案”,因此其分紅前提是公司業績穩定。在第一輪問詢函中,交易所就永傑新材業績穩定性也發出詢問。

交易所要求永傑新材説明鋰電池相關產品營業收入大幅增長的原因及合理性,與同行業可比公司業績變動趨勢是否一致,與下游鋰電池行業業績變化、下游客户需求變化等是否匹配;報告期內永傑新材向鋰電池相關客户銷售的鋁板帶箔產品佔該客户採購同類產品的比例,結合鋰電池相關客户未來的產能規劃、對應擬採購鋁板帶箔產品的金額、永傑新材對相關客户的在手訂單金額等,進一步分析未來永傑新材鋰電池產品的收入增長的可持續性。

大額未彌補虧損的形成過程,前次撤回申報後至本次申報中經營業績的變化情況,結合相關業務背景,分析業績變化原因,並相應分析公司經營業績是否穩定,是否面臨業績大幅下滑的風險,必要時充分揭示相關風險並作重大事項提示。

公司表示2021-2023年,公司鋰電池領域產品收入分別為134,947.77萬元、315,787.93萬元和261,208.71萬元,銷量分別為6.21萬噸、13.73萬噸和12.12萬噸。其中,公司鋰電池領域產品收入2022年同比增長134.01%,而2023年同比下降17.28%。

根據單因素分析,2022年鋰電池領域產品營業收入同比增長134.01%,主要是因為銷量增長較快,其對應貢獻率為95.64%,而價格貢獻率僅為4.36%。2023年鋰電池營業收入同比下降17.28%,銷量和價格貢獻率分別為63.13%和36.87%。

永傑新材表示,2022年公司在鋰電池領域銷量增長對應較好的市場基礎,相應下游產品出貨量增長有效促進了公司在鋰電池領域營業收入的提升。2022年公司在鋰電池領域銷量同比增長121.10%,符合市場總體趨勢。

2023年銷量負增長,主要是因為2023年起消費者購置新能源汽車的財政補貼予以取消。消費者提前購買新車的因素,使得2023年1月國內新能源汽車環比和同比數據分別下降了49.9%和5.3%,銷量環比“腰斬”大幅超出鋰電池產業鏈心理預期。

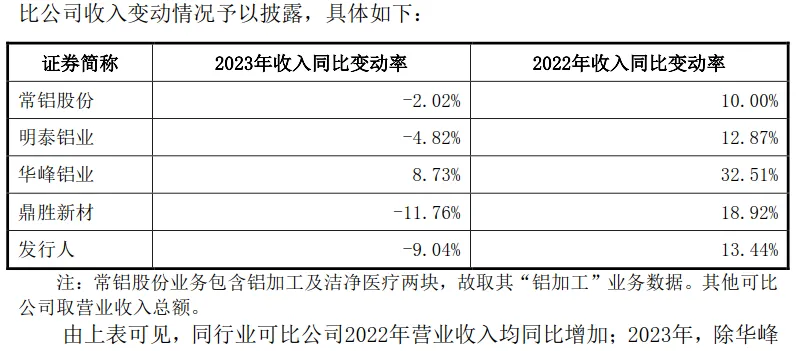

在2022年新能源汽車銷量增長95.95%的背景下,國內整車廠和電池廠均存在較高的電池備庫量:2023年開年部分電芯企業的庫存在兩個月甚至更長的時間,因此,從2023年始鋰電池產業鏈均採用了降庫存操作,“去庫存為鋰電池企業一季度主旋律”,同時還有價格因素影響,並舉例同行業可比公司業績變動趨勢。

此外,永傑新材還披露了下游鋰電池行業業績變化,披露了2022年鋰電池行業整體業績增長情況;表示2023年鋰電池行業出現複雜變化,強調根據中證鋰電池(931890.CSI)成分股數據,2023年收入平均下降10.66%,其中26家(超過60%)公司收入均同比下降,永傑新材2023年收入同比下降,與大部分鋰電池行業公司變動趨勢一致。

© THE END

未經許可,請勿轉載。