天價收費,你被啄木鳥“修理”過嗎?_風聞

源媒汇-28分钟前

作者 | 利晉

編輯 | 墨言

號稱“除了感情不修,啥都修”的啄木鳥維修(下稱“啄木鳥”),突然陷入輿論漩渦。

近日,一位天津的消費者向媒體反映,自己家裏的電視機遙控器壞了,經網絡平台聯繫上門維修,結果價值300元的遙控器,被啄木鳥維修師傅收取了1776元費用。

這位消費者通過投訴後,分兩次取回了1626元賬款,但仍有150元的上門費和檢測費無法取回。

消息一出,在啄木鳥有維修經歷的消費者紛紛指出,“小病大修”、“收費高昂”是啄木鳥的一貫作風。

黑貓投訴平台數據顯示,啄木鳥累計投訴量目前超過5400條,其中涉及到“因勘測失誤導致經濟損失”、“未維修不退訂金”、“胡亂要價”、“維修配件以次充好”等問題。

諸多投訴,不僅説明啄木鳥一直存在維修價格不透明、收費過高的問題,還有消費者對其維修專業能力、服務水平的質疑。

出現這些問題,並不完全是維修師的原因,更多的是啄木鳥對消費者和維修師“兩頭吃”,以及沒有一套公開透明的收費標準、程序化維修流程、執業資質培訓體制所致。

啄木鳥,看起來只想做一次性生意。

事實上,消費者投訴啄木鳥的上述問題,早在2021年便已發生。如今3年多時間過去了,平台仍未做出改變。這個自詡可以維修一切的專家,一直未曾“自修”。

儘管如此,啄木鳥依然收到了互聯網大佬雷軍、姚勁波的多輪投資,靠着互聯網流量打法,通過美團、58同城等平台迅速擴張,成為了“國內最大家庭維修平台”,也是家庭維修行業第一家衝擊IPO的公司。

01

一次性生意

啄木鳥的問題,也是家庭維修這個細化領域一直存在的問題——缺乏標準化產品、收費制度和規定。

“看人下菜”,也是眾多家庭維修平台的通病。比如魯班到家、萬師傅,同樣有報價高、額外收費、工程師良莠不齊等問題。

相比啄木鳥,魯班到家和萬師傅更加偏向“收割”維修工程師。在黑貓投訴平台上,大部分投訴案件,是控訴平台對安裝或維修師傅進行惡意扣款、罰款。

差別在於魯班到家、萬師傅採用“報價”模式,用户下單、安裝或維修師傅報價搶單達成交易,收入主要源於抽傭、收取信息服務費等。

啄木鳥則是“兩頭吃”模式,面對消費者收取交通費、工時費、技術服務費、檢查費等;面對維修師傅進行訂單抽成、收取信息服務費、提供配件銷售服務等。

綜合媒體報道,啄木鳥的抽成比例約為40%-50%,甚至達到70%;魯班到家的抽成比例為10%-15%;萬師傅的抽成比例為10%-20%。

不同於報價模式,啄木鳥維修師傅又具備定價權。在過高的抽成比例下,他們往往選擇小病大修、胡亂要價,將成本轉移到消費者身上。

維修師傅的做法,啄木鳥也是既得利益者。因此在消費者投訴時,難免會選擇“睜一隻眼閉一隻眼”。

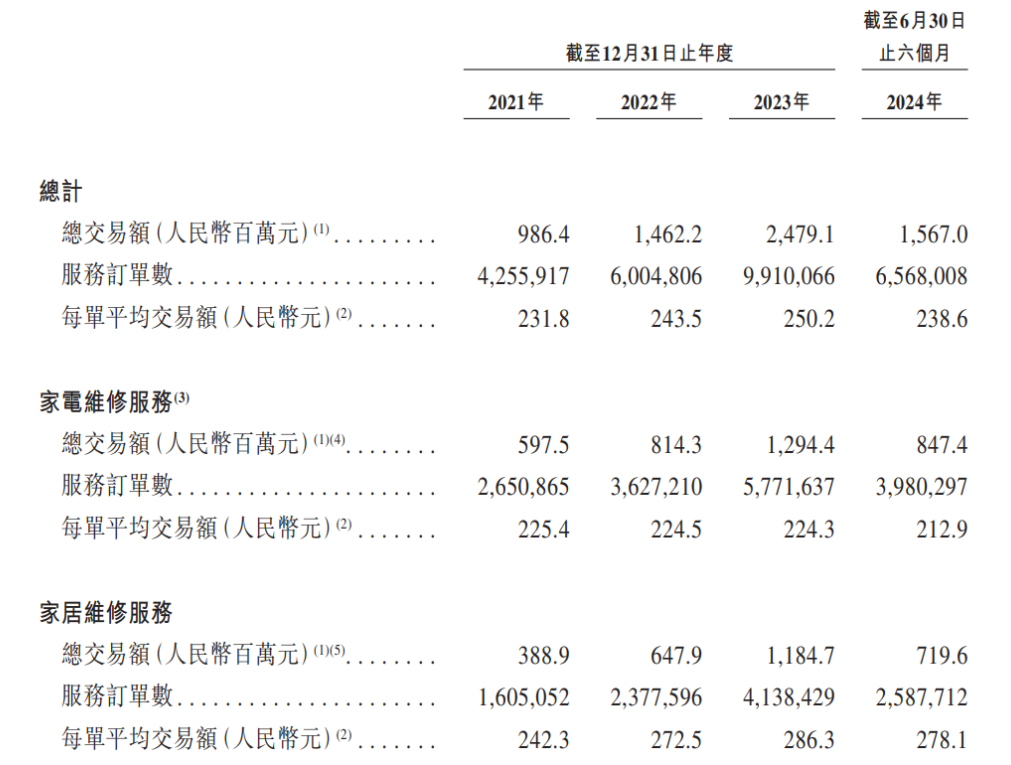

靠着這番“騷操作”,啄木鳥有了一條相當漂亮的業績增長線。2021-2023年,啄木鳥總交易額、收入年均複合增長率分別為58.5%、35.7%;2024年中期交易額為15.67億元,收入為6.2億元,抽成比例在40%左右。

截圖來源於公司財報

截圖來源於公司財報

收入增長,一方面依賴於維修工程師團隊的不斷擴大。截至2024年6月末,啄木鳥的註冊工程師為7.11萬人,月均活躍工程師約2.7萬人,相比2021年末分別翻了2.85倍、3.8倍。

平台服務收入,是啄木鳥的主要來源,常年佔到總收入比例的90%左右。為了持續提高平台服務收入,啄木鳥在不斷提高客單價,從2021年的231.8元漲到了2023年的250.2元。

平台服務又是一項“一勞永逸”的業務,所以啄木鳥的整體毛利率常年超過80%。

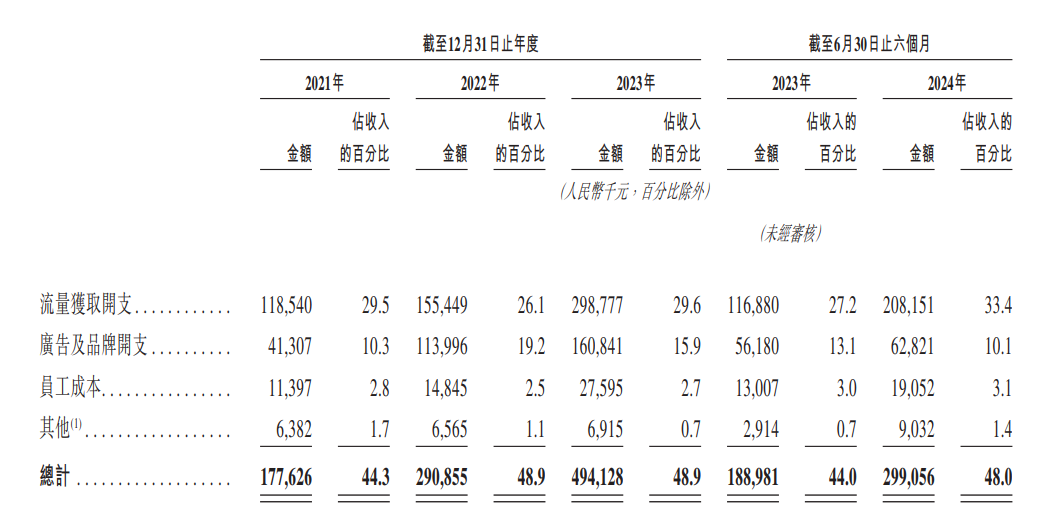

另一方面則在於獲客。啄木鳥的大部分開支用於流量投放、廣告活動,2021年至2023年,“三費”總額為14.64億元,其中流量投放、廣告開支為8.89億元,佔比超60%。主要投放在百度、58同城和分眾傳媒(電梯廣告)。

訂單量隨之暴增。服務訂單數量從2021年的425.6萬單增加到2023年的991萬單,翻了2.33倍;2024年上半年的訂單量已是2023年全年的66.3%。

2024年上半年,啄木鳥進一步加大了流量投放、廣告費用,金額達到2.71億元,比上年同期足足增加了1個億。

截圖來源於公司財報

截圖來源於公司財報

加大流量投放的原因很簡單:交易達成率越來越低。

啄木鳥的成單率,從2021年的60.2%下降到2023年的54.7%;2024年上半年在加大流量投放、廣告支出的情況下,依然跌到了53.7%。每單成交需要流量、廣告投放成本從37.56元增加到46.38元,2024年中期為41.26元。

即便訂單最後沒有達成,啄木鳥也會收取消費者30元的現場檢查費,爭取“不做虧本買賣”。

家庭維修原本是一個低頻的消費,啄木鳥用虛高的報價、過高的抽成率,硬生生做成了一次性生意,現在加大流量投放也開始難以奏效了。

針對維修收費標準、訂單抽成比例、流量投入產出比、維修師傅加入門檻及培訓機制等問題,源媒匯向啄木鳥方面發函詢問,截至發稿未獲回覆。

如果把啄木鳥放在姚勁波的投資佈局中來看,這個平台不過是他的一個“輪子”,且極具濃厚的58同城色彩。

02

姚勁波的一個“輪子”

2016年11月,在烏鎮互聯網大會上,李彥宏説,移動互聯網時代已經終結,不會再有新的獨角獸,市場已進入了相對平穩的發展階段,互聯網人口滲透率超過了50%。

姚勁波在隨後的演講中,立即否定了李彥宏的看法,“移動互聯網的時代不僅遠沒有結束,而且對生活的改造才剛剛開始。下面機會最多的領域還是互聯網+生活服務”。

姚勁波是為了驗證自己觀點的正確性,更是為了與美團王興“較勁”。早在2015年,王興就提出,互聯網競爭下半場已經開始了——從外部競爭向企業核心競爭力轉變。

王興、姚勁波走在了兩條路上——美團縱向在各個垂直行業做深層鏈接,58同城則橫向在各個垂直領域做淺層站位。

所謂“輪子”,是可以隨時替代掉的。快狗打車是一個輪子,天鵝到家、安居客、轉轉、土巴兔也是一個輪子,包括曾經的瓜子二手車、招才貓等也是一個輪子。

BOSS直聘、閒魚、滴滴貨運……每一個對手的出現,直接可以分食或替代姚勁波的站位。

也是在2015年,姚勁波開始大展拳腳,完成了併購或投資趕集網、安居客、中華英才網、駕校一點通、瓜子二手車、咖啡之翼等公司,2017年投資物流電商品牌“倉小微”、上線面對鄉鎮市場的“58同鎮”、投資私人訂製旅遊品牌“遇島”等。

這一年,啄木鳥成為了姚勁波在家庭維修領域的輪子,和他一起參投的還有雷軍。2017年,雷軍持股的小米集團、順為資本,姚勁波的雲企互聯,參與啄木鳥A輪投資,融資金額超過1600萬元。

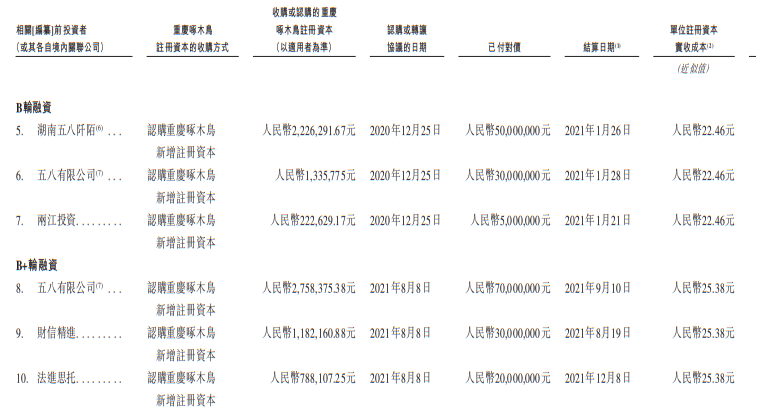

隨後,姚勁波旗下的五八有限公司、湖南五八阡陌股權投資基金,繼續參投啄木鳥2020年的B輪和2021年的B+輪融資,兩輪融資總額超過了2億元。雷軍通過旗下的Astrend ,參投了C輪融資,本輪總額近2億元。

截圖來源於公司財報

截圖來源於公司財報

在IPO前,姚勁波透過Dream Landing Holdings Limited、天津五八阡陌,合計持有啄木鳥16.42%股份。雷軍則透過蘇州順為、天津金米、Atrend ,合計持有9.84%股份。

不同於投資人雷軍,姚勁波是僅次於啄木鳥創始人王國偉家族之外的第一大股東,並且58同城也是啄木鳥的重要供應商。

目前,在招股書、天眼查披露的信息中,啄木鳥在2021年、2022年分別向58同城關聯公司採購流量獲取服務、互聯網平台服務等金額為2640萬元、2450萬元,佔採購比例為11.2%、6.8%。

啄木鳥很有可能是依靠58同城完成起家的。

58同城,一直未改變初衷——專注於分類信息平台。但當信息差逐漸被抹平的時候,它的價值也逐漸下滑。這就意味着以流量收入為主的路,越來越難走。

因為,流量生意,來得快去得也快,對用户沒有粘性,也不給商家或加盟羣體創造價值和提升專業水準。

姚勁波的每一個輪子都是類似的情況,快狗打車、天鵝到家、轉轉……都是一套流量生意。快狗打車艱難完成上市之後,股價立即閃崩,跌成現在的仙股;天鵝到家從宣佈衝擊IPO至今,已經過去了3年時間。

啄木鳥如今也踏入了同一條河流。2024年1月,啄木鳥首次衝擊港交所,半年後招股書失效,9月再次遞表。

儘管啄木鳥最新遞交的招股書中,業績更加漂亮了,但名聲卻越來越臭了。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除