行穩致遠,瀘州老窖Q3透露出的投資邏輯_風聞

江瀚视野-知名财经博主-金融学教授、高级战略研究员41分钟前

步入2024年,中國資本市場風起雲湧,素有“液體黃金”之稱的白酒行業正面臨史無前例的考驗。

在這股逆流之中,那些根基深厚、展現長期成長韌性的白酒品牌依舊顯得稀缺,而這些少數,同樣也是引領行業穿越週期低谷的中流砥柱。

剛發佈三季報的瀘州老窖,大概就是其中之一。

一、營收、淨利潤雙增,穩健前行

衡量一家公司的潛力,一看所在行業的成長性;二看公司在行業內提升份額的能力。

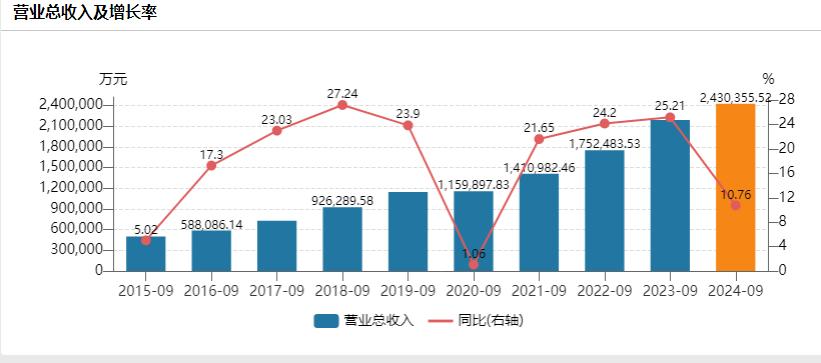

據財報顯示,瀘州老窖前三季度營業收入為243.04億元,同比增長10.76%,歸母淨利潤為115.93億元,同比增長9.72%;扣非歸母淨利潤為115.64億元,同比增長10.24%。在歸母淨利潤這塊反超山西汾酒,成為行業第三。

(數據來源:wind)

總體上來看,瀘州老窖營收、利潤均保持穩健增長。一系列組合拳成效明顯,在行業深度調整期以穩健姿態逆勢向上,築牢品牌護城河。

這樣的成績單,能用一個詞貫穿始終,就是“穩健”,各項成績都呈現出足夠的穩中有進的格局,其中幾個特徵值得關注:

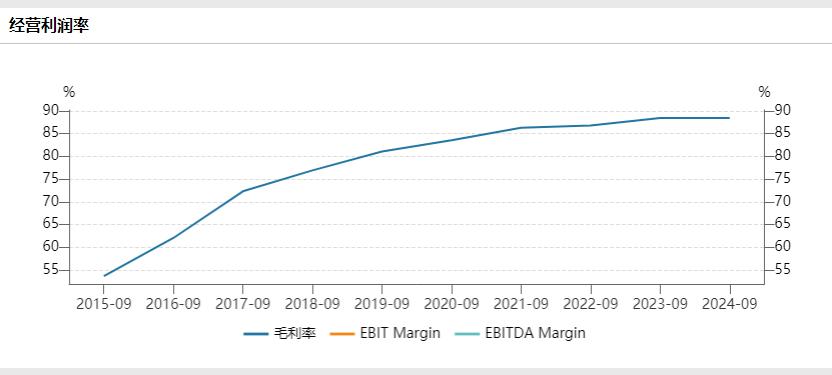

一是持續穩定的高利潤率為其發展奠定了堅實的基礎。2024年前三季度,公司毛利率為88.43%,淨利率為47.76%。這樣的高毛利水平往往意味着公司穩健的市場發展,特別是從數據能夠看到瀘州老窖的高利潤水平已經持續多年,更快的提價速度,更低的生產成本,大幅提升的毛利率和大幅反超的毛銷差,是瀘州老窖淨利增速過去幾年高於五糧液的主要原因。

(數據來源:wind)

二是現金充沛+行業地位穩固。中國白酒產業經過了多年的發展與變革,白酒市場呈現出平穩的成熟市場特徵,在這樣的情況下,瀘州老窖作為頭部酒企,牢牢佔據了淨利潤排名市場前三的位置,數據顯示:年初至三季度末,經營活動產生的現金流量淨額為124.65億元,同比增長37.69%,經營層面上講,這樣的公司產品或服務往往供不應求,在行業內有較高的行業地位,在整個產業鏈中對上下游有強的議價能力,淨利潤含金量十足。

從經營活動現金流量、投資活動現金流量和籌資活動現金流量看出:瀘州老窖屬於奶牛型的企業:經營活動現金流入(企業經營正常),投資活動現金流出(表示企業正在擴張),籌資活動現金流出(表示企業還債或回報股東),也就是説企業能通過賺來的錢擴張和還債,這更有利於在調整期的持續作戰。

(數據來源:同花順iFind)

三是未來預期依舊穩健並且充滿信心。瀘州老窖為自己定下的經營目標仍是力爭實現營收同比增長不低於15%,在當前市場整體壓力加大的情況下,這樣的穩定預期無疑能給市場帶來更多的信心。

因此,從整體發展來看,瀘州老窖已經形成了較為穩定的增長基礎,有了穿越傳統週期的可能性,這種穩健的業務表現無疑是瀘州老窖真正的優勢所在。

二、品牌、渠道並重,鞏固基本盤

財務數據的亮眼為瀘州老窖的發展提供了根基,而業務的基本盤是否穩固則為瀘州老窖的長期發展提供了更多的可預判空間。

首先,從品牌來看,“雙品牌、三品系、大單品”主線驅動力不斷提升。

酒要“做好”也要“賣好”。隨着中國白酒行業密集進入上市收穫期,如何獲得高端白酒商業化成為了新一輪大考。

今年上半年,瀘州老窖以國窖1573、瀘州老窖1952等為代表的中高檔酒銷量增長25.7%,實現營業收入152.13億元,同比增長17.12%,成為業績增長的動力源,而且從中高檔酒毛利率情況看,2024年上半年為92.26%,與2023年上半年的92.49%相比基本持平,並無降價跡象!

瀘州老窖沿“雙品牌、三品系、大單品”主線,已經形成多價格帶產品齊驅並進態勢。

在產品策略上,瀘州老窖同樣展現出了其深厚的戰略功底。公司不僅牢牢佔據高端市場,成為主要驅動力,更通過低度酒戰略,搶佔年輕人心智,實現了產品的多元化發展,打開新的增量空間。

瀘州老窖表示:相比較十年之前,現在38度國窖1573在公司的銷售佔比已經提升到了50%左右。有研報指出,中低度酒中,38度國窖發展是消費者選擇的結果,過去銷量佔比15%左右,而目前低度與高度銷量佔比基本持平。

在創新品類上,瀘州老窖也做了大量的研究和探索,目前已推出中式果釀酒、精釀啤酒等符合年輕消費羣體需求的創新產品。

低度酒戰略的成功實施,不僅為瀘州老窖帶來了新的增長點,更提升了公司的品牌影響力和市場競爭力。

從渠道來看,新老渠道雙重驅動效果顯著

在傳統渠道上,瀘州老窖主動調整經營節奏,減輕經銷商壓力,穩定市場價格,推動社會庫存消化,經銷客户銷售體量和運營能力穩步提升。

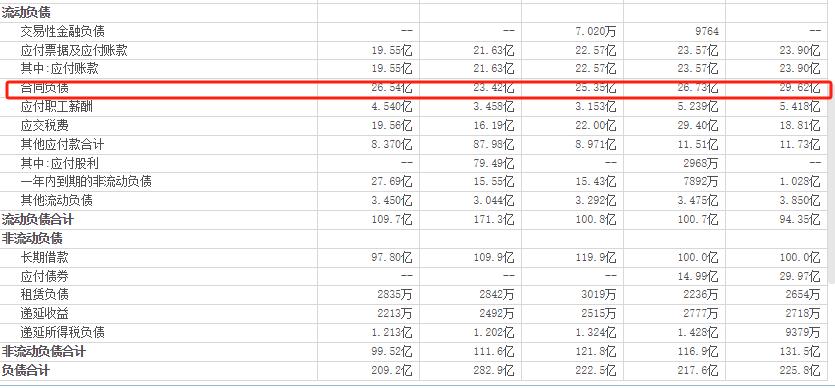

作為回饋,三季報顯示,瀘州老窖的合同負債金額保持高位運行,從一季度的25.35億增長到三季度的26.54億。這反映出經銷商打款意願較強,對瀘州老窖的未來發展充滿信心。這種信任不僅來源於瀘州老窖的品牌影響力和市場競爭力,更源於公司對經銷商的支持和賦能。

同時,新興渠道高速增長。在新興渠道方面,瀘州老窖同樣展現出了強大的增長潛力。公司通過電商平台、社交媒體等數字化手段,擴大品牌影響力,增加產品銷售機會。

瀘州老窖推出了多種創新營銷方式,結合“濃香700年”年度品牌主題開展包括“窖主節”“流動的博物館”等全國性活動。比較有代表性的成果是,成功培育500元價格段大單品60版特曲,目前已完成團購渠道口碑培育和市場拓展。

瀘州老窖一是緊跟時代,錨定白酒中高端勢頭,二是市場投入不斷為自己鞏固基本盤,這種“價值兑現”模式,已然成為瀘州老窖穩健穿越白酒週期的得力工具。

總體來看,雖然2024Q3增速略降,但瀘州老窖的收入增長仍具有較高質量:主要體現為在價格穩定的前提下實現產品放量,渠道上重振經銷是正確戰略選擇,持續下降的庫存、良好的銷售回款質量也為未來持續增長奠定了堅實基礎!

三、估值仍處地位,性價比十足

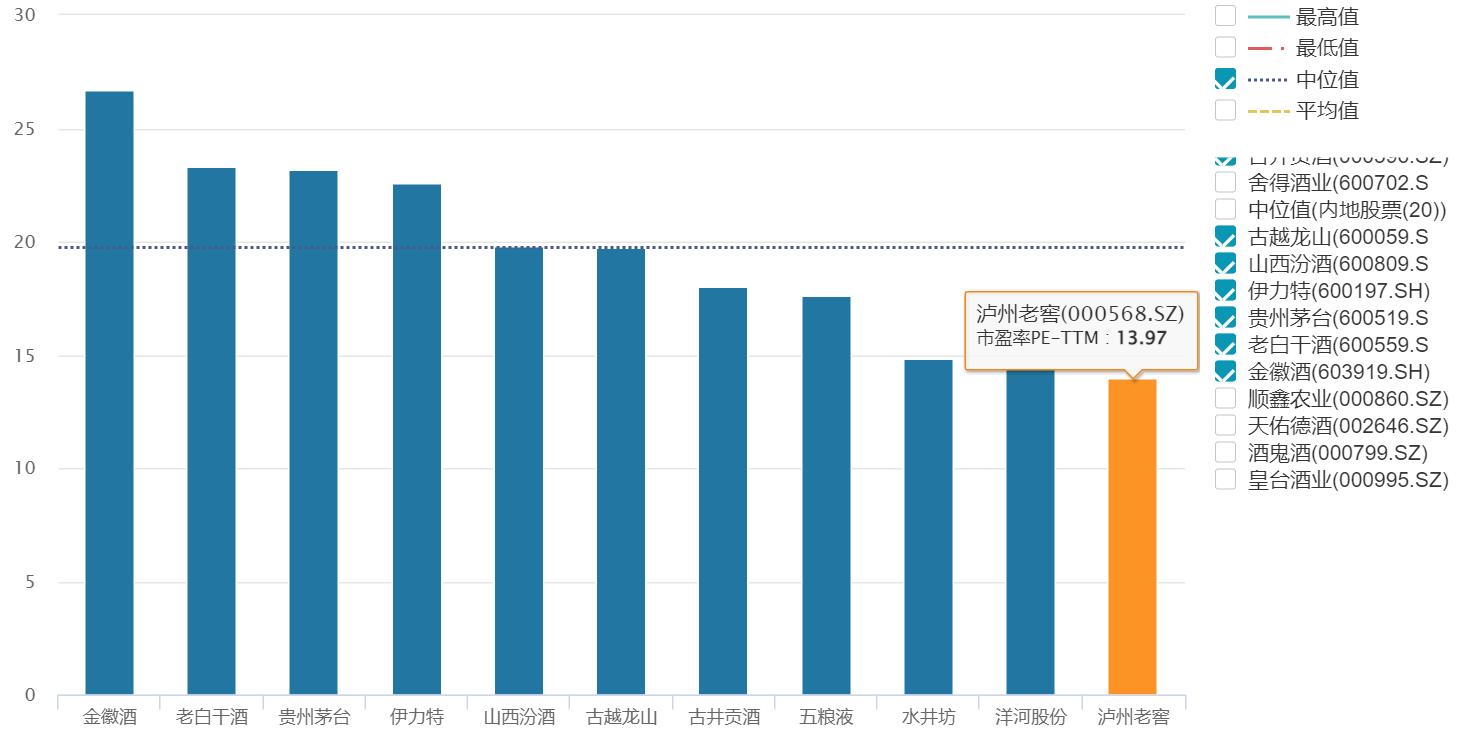

採用PE相對估值法。就自身維度而言,當前TTM市盈率13.970倍,處於近三年35%分位,處於合理狀態;從行業維度看,作為白酒行業知名企業,瀘州老窖坐擁國窖1573這一國內唯一濃香型有機白酒品牌,市盈率低於行業平均的19倍,基本處於行業最低估位置。

美十年期國債利率高企,全球資產重新定價,時至今日,瀘州老窖的戰略正在一步步落實,業績也在持續改善,不斷創歷史新高。業務成熟,盈利穩定,瀘州老窖的投資價值不言而喻,追求確定性機會的投資者,不妨抄一把作業,把握好這個“珍珠蒙塵”的機會。