證監繫統背景董秘“閃電”離職退股,江順科技身負財務壓力仍分紅_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)1小时前

出品 | 子彈財經

作者 | 左星月

編輯 | 王亞靜

美編 | 倩倩

審核 | 頌文

在深交所主板上市道路上,江蘇江順精密科技集團股份有限公司(以下簡稱“江順科技”)可謂是“起了個大早,還沒趕上集”。

江順科技是國內鋁型材擠壓模具及擠壓配套設備行業內的領先企業,2021年8月,公司向證監會遞交深主板上市申請。次年7月順利通過證監會發審委審核,此後江順科技遲遲未拿到批文。

2023年2月20日,全面註冊制改革正式實施,作為已過會的“存量”擬主板上市企業,江順科技於當年2月27日平移至深交所申報,繼續推進上市進程。

前期,江順科技的上市進展相當順利,2023年9月過會,2024年1月獲准提交註冊。此後,江順科技又進入了漫長的等待。

“卡殼”8個月後,今年9月,江順科技連續更新了兩版註冊稿招股書,意味着公司IPO註冊推進有了新進展。

不過,即便不斷提交註冊,公司最終能否“圓夢”仍然是個未知數。

1、“神秘”前董秘突然離職,曾低價入股

「子彈財經」發現,江順科技上市“卡殼”,很可能與前董秘肖永鵬的身份有關。

公開資料顯示,2020年6月,肖永鵬加入江順科技,任職於公司前身江順有限的總經辦。2020年12月,肖永鵬擔任江順科技董事會秘書;2021年2月,同時兼任副總經理一職。

2023年4月,肖永鵬突然辭任董事會秘書職務,由董事、財務總監陳錦紅接任。這時距離江順科技在全面註冊之後的過會僅有5個月。

對於肖永鵬的入職和離職,江順科技在招股書中解釋,入職是公司基於自身發展需要和規範運作需求,引入的核心管理人員,目的是進一步壯大管理團隊,保障公司規範化運作。離職則是基於公司的人事安排調整及肖永鵬個人職業發展規劃。

不過,事情可能沒那麼“簡單”。

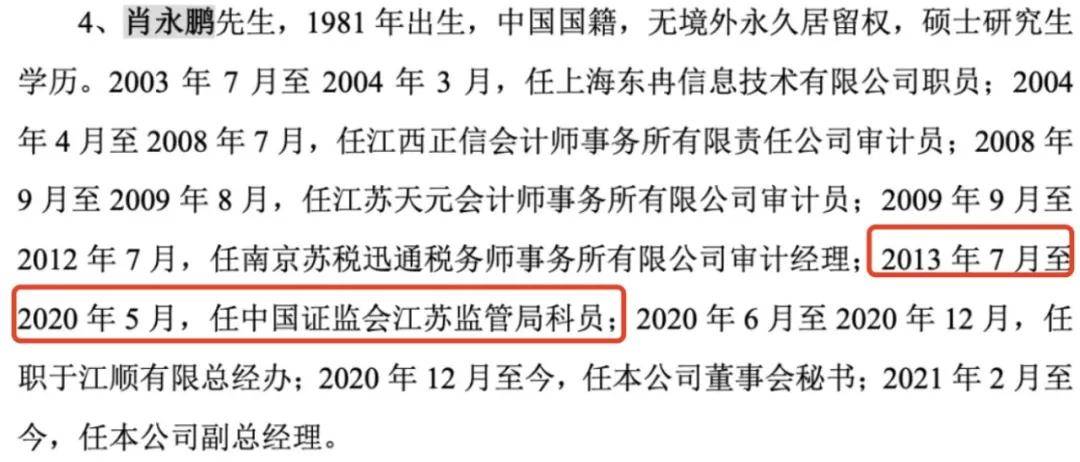

肖永鵬的履歷顯示,在加入江順科技之前,其先後在會計師事務所任審計員、税務師事務所任審計經理,並且2013年7月至2020年5月,任中國證監會江蘇監管局科員。

也就是説,肖永鵬在江蘇監管局工作了近七年後離職,不到一個月又加入了江順科技。

(圖 / 江順科技招股書(2023年2月披露))

不僅如此,就在入職江順科技後一個月,肖永鵬曾低價入股江順科技。

2020年7月,江順有限進行股權轉讓及增資,員工持股平台天峯管理按4.42元/出資額的價格,向公司增資1637.35萬元。

其中,肖永鵬持有天峯管理8.18%的財產份額並擔任有限合夥人,通過天峯管理間接持有江順科技40.50萬股,持股比例為0.90%。

(圖 / 江順科技招股書(2023年2月披露))

頗令外界意外的是,肖永鵬的入股資金是向公司股東張理罡、雷以金所借,借款理由為天峯管理設立時,因出資金額較大,部分合夥人無法在短期內一次性將資金籌集到位。肖永鵬藉資入股的合理性還有待考證。

就在肖永鵬藉資入股不久後的2021年1月,江順科技和保薦機構就簽署了IPO輔導協議。

不過,肖永鵬在離職後順勢退出了江順科技股東行列。

值得注意的是,依據2021年5月出台的《監管規則適用指引—發行類第2號》:發行監管崗位或會管幹部離職人員在離職後的3年內不得入股擬上市企業;發行監管崗位或會管幹部以外的離職人員中,處級及以上離職人員的入股禁止期為3年,處級以下離職人員為2年。

今年9月,根據新規,離職人員入股禁止期再次延長。發行監管崗位或會管幹部延長至10年,處級及以上和處級以下人員分別延長至5年和4年。

很明顯,從入股時間看,肖永鵬離職入股的時間距離僅有2個月。

雖然在2021年5月之前,沒有專門針對證監會系統離職人員入股擬上市企業的統一、明確且成體系的規定,但肖永鵬的行為明顯不符合目前的禁止期要求。

而最新實施的規定也説明監管層對於證監會系統離職人員入股企業的行為管理愈加嚴格。在最新的註冊版招股書中,江順科技對肖永鵬入股情形再次進行了解釋説明,足以見得肖永鵬身份的敏感程度。

2、負債高企,仍大手筆分紅

招股書披露,江順科技主要從事鋁型材擠壓模具及配件、鋁型材擠壓配套設備、精密機械零部件等產品的研發、設計、生產和銷售。

2021年-2024年上半年(以下簡稱“報告期”),公司營業收入分別為7.42億元、8.92億元、10.43億元和5.75億元,分別同比增長35.04%、20.35%、16.82%和18.78%。

同期,其歸母淨利潤分別為1.03億元、1.39億元、1.46億元和8361.01萬元,分別同比增長47.97%、33.95%、5.14%和12.87%。

(圖 / Wind(單位:億元))

不難看出,江順科技的業績增速有所放緩。其中,2023年增速明顯“疲軟”,歸母淨利潤增速降至個位數。不過,在2024年上半年,業績表現有所回暖。

值得注意的是,江順科技存在較大的債務壓力。

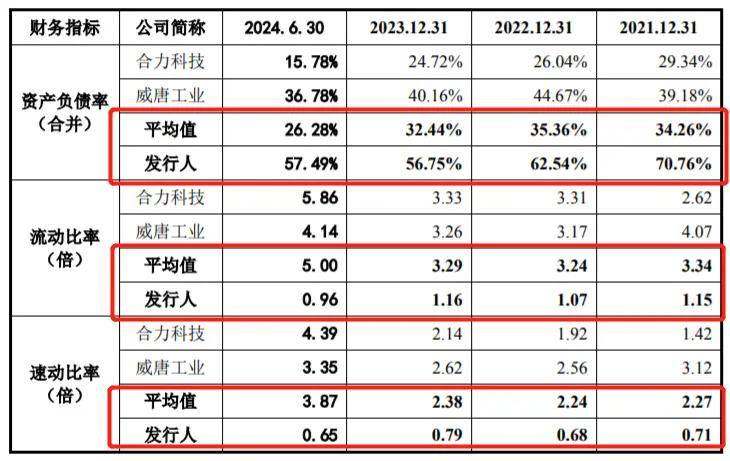

報告期內,公司的資產負債率分別為70.76%、62.54%、56.75%和57.49%,同行可比公司資產負債率均值(以下簡稱“行業均值”)分別為34.26%、35.36%、32.44%和26.28%。江順科技各期資產負債率均高出行業均值30個百分點左右。

(圖 / 江順科技招股書)

對於資產負債率高的問題,江順科技解釋,是因為公司主要利用銀行借款等債務工具保證資金的正常流轉。

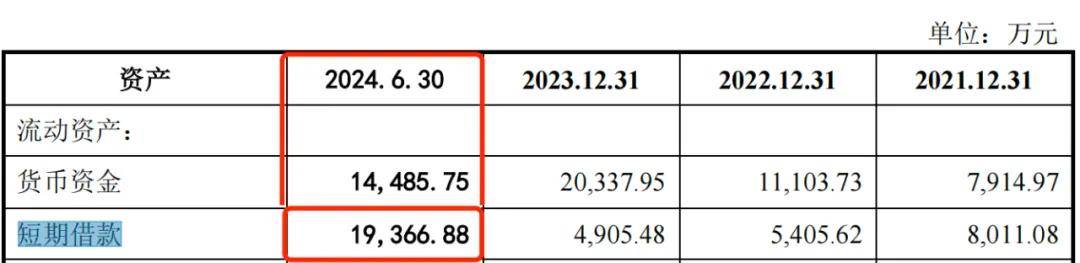

截至2024年6月末,江順科技貨幣資金1.45億元、短期借款1.94億元,貨幣資金已經無法覆蓋短期借款,公司的資金壓力由此可見一斑。

(圖 / 江順科技招股書)

不過,在資金鍊相對緊張的情況下,公司似乎沒有“節流”的想法。

2019年至2021年,江順科技分別派發現金紅利3000萬元、4000萬元和1000萬元,三年累計分紅8000萬元。

(圖 / 江順科技招股書)

分紅8000萬元後,江順科技卻計劃募資補流。招股書顯示,江順科技本次IPO擬募集資金5.6億元。其中,1.25億元擬用於補充流動資金。

一手大額分紅、一手募資補流的行為,是近期監管層審核的重要關注點之一,也是IPO企業的敏感問題所在。3月15日,證監會表示,要嚴把擬上市企業申報質量,嚴禁以“圈錢”為目的盲目謀求上市、過度融資。

3、關聯交易公允性存疑,供應商疑似空殼公司

其實,江順科技疑點不止於此。例如,公司的關聯方和供應商也存在疑點,特別是關聯交易的價格公允性存疑。

招股書披露,公司主要客户包括棟樑鋁業、華建鋁業、布蘭肯集團、豪美新材、鑫鉑股份、敏實集團、鑫源輕合金等。其中,2019年的第五大客户鑫源輕合金與江順科技關係匪淺。

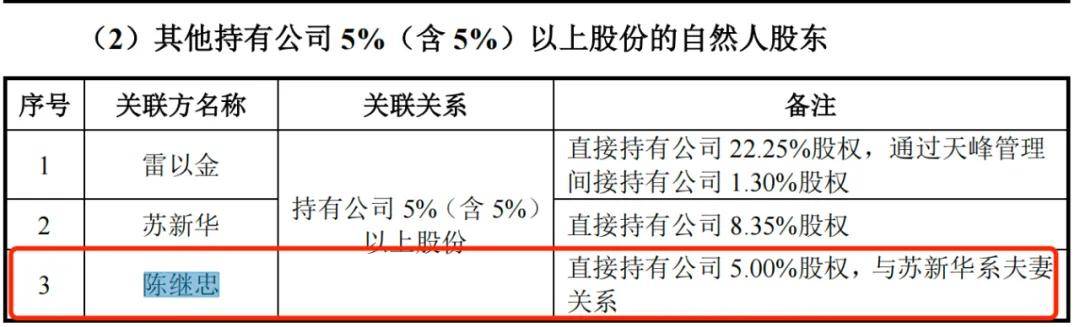

據瞭解,鑫源輕合金旗下包括鑫裕裝潢、鑫源輕合金、中奕達,這幾家公司均是江順科技股東陳繼忠實際控制或實施重大影響的企業。

截至招股書籤署之日,陳繼忠持有江順科技225萬股股份,持股比例5%,為公司第五大股東。此外,陳繼忠的配偶蘇新華也直接持有江順科技8.35%股份。

(圖 / 江順科技招股書)

江順科技向其銷售產品以鋁型材擠壓模具及配件產品為主,擠壓配套設備為輔,兩者均系定製化產品。

2019年,江順科技對鑫源輕合金的銷售金額為1308.27萬元。2021年至2024年上半年,銷售金額分別為979.12萬元、928.48萬元、724.06萬元和231.81萬元。

然而,對比數據發現,在交易中江順科技是“弱勢方”,其對鑫源輕合金的銷售價格遠低於其他客户。

報告期內,江順科技對鑫源輕合金的銷售毛利率分別為42.45%、40.87%、33.16%和34.31%,與非關聯方的銷售毛利率差異分別為1%、3.53%、4.90%和2.72%。

(圖 / 江順科技招股書)

在招股書中,江順科技表示,公司與鑫源輕合金之間的銷售採用統一的市場化定價的原則、定價公允,但為何毛利率差額逐年拉大?對此,「子彈財經」向江順科技發送採訪函尋求解釋,但截至發稿,江順科技並未回覆。

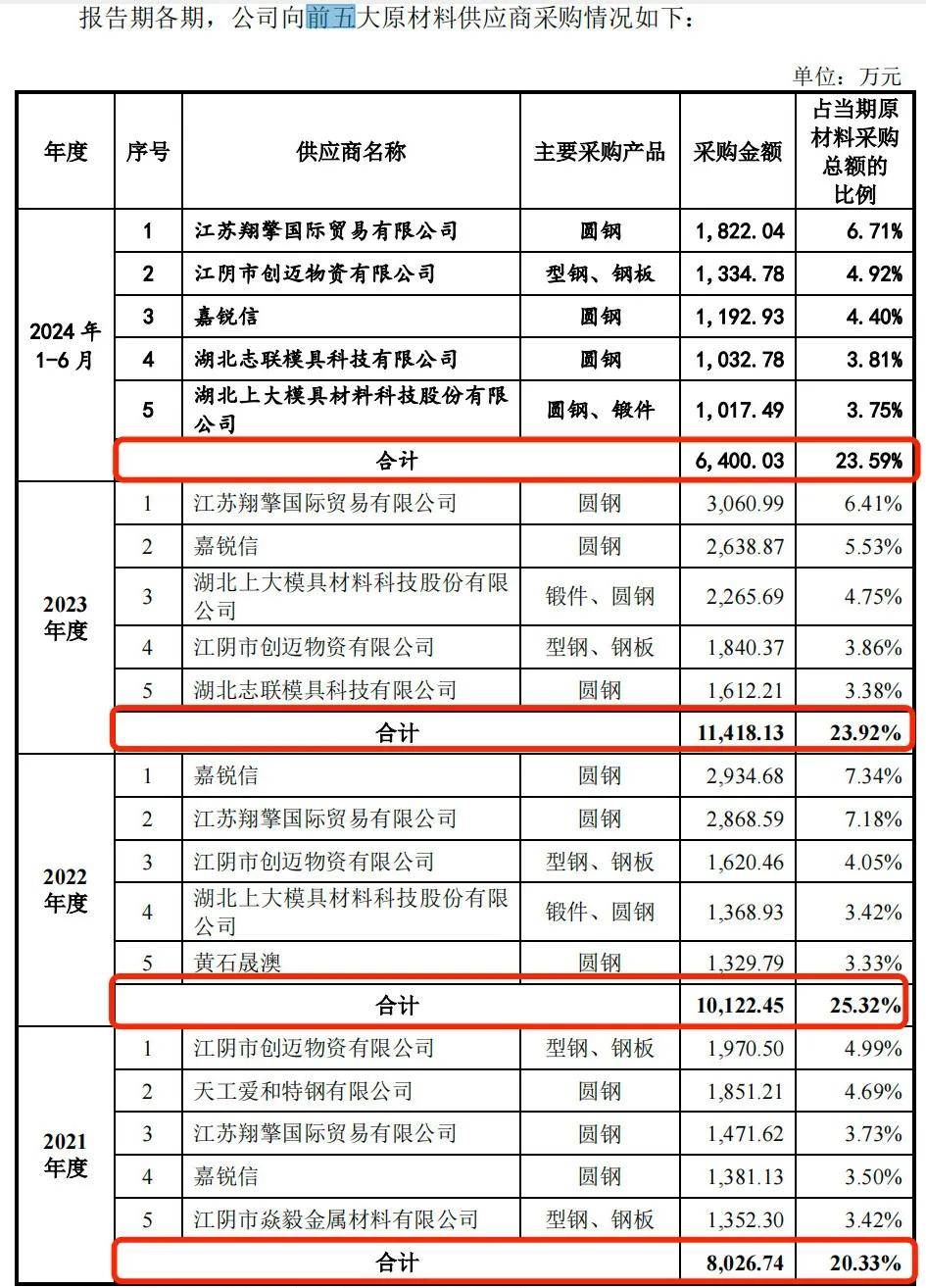

在供應商方面,招股書顯示,江順科技生產所需原材料主要包括鋼材類、電氣類、五金類等材料。報告期內,公司向前五大供應商採購金額分別為8026.74萬元、1.01億元、1.14億元和6400.03萬元。

(圖 / 江順科技招股書)

其中,2022年第五大供應商黃石晟澳成立於2018年1月,成立當年便與江順科技開展合作,2019年和2020年同樣位居江順科技第五大供應商之位。(編者按:黃石晟澳包括黃石市晟澳模具材料科技有限公司及與其受同一控制的其他企業。)

企查查資料顯示,黃石晟澳發起人為潘夢娟,2022年從業人數只有8人,註冊資本500萬元。到2023年,黃石晟澳選擇不公示信息,參保人數為0,黃石晟澳是否是一家“空殼”公司?

(圖 / 企查查)

不僅如此,同樣位於前五大供應商之一的江陰市創邁物資有限公司(以下簡稱“創邁物資”)的規模同樣存疑。

企查查資料顯示,創邁物資成立於2013年12月5日,註冊資本和實繳資本均為180萬元,參保人數同樣是0。

(圖 / 企查查)

江順科技為何會選擇多家員工規模如此小的企業作為主要供應商?一般來説,規模較小的公司在產品質量等方面與大企業相比不存在優勢。對此,「子彈財經」針對供應商資質問題向江順科技發送採訪函尋求解釋,但截至發稿,江順科技並未回覆。

另外,主要供應商存在諸多疑點,對於IPO企業來説或許會有一定的負面影響,雙方之間交易的真實性等問題容易被監管層追問,而這或許也會影響公司的IPO進程。

*文中題圖來自:攝圖網,基於VRF協議。