時代洪流下的農村資金互助社,該何去何從?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。昨天 21:48

逐漸隱遁塵世的農村資金互助社,因一則消息重新回到了大眾的視線。

10月31日,據安徽新媒體集團旗下“中安新聞”報道:黑龍江訥河市新農合農村資金互助社“跑路”了(以下簡稱“互助社”),涉及資金上億元,受害者大多是當地的老人。

從網上流傳的視頻看,事情起因是10月30日,有儲户發現該互助社突然暫停營業無法取錢,現場大門緊閉,電話也無人接聽。

一位女士稱,互助社的工作人員曾在村子裏派發傳單,家裏人在裏面存了31萬,當時承諾的年利息是4.6%,也有人稱年利息高達9%。

透過現象看本質,農村資金互助社究竟是何方“神聖”?它是否屬於銀行?如今又是什麼樣的處境?

01 農民自己的“銀行”

關於“農村資金互助社”,根據原銀監會2007年發佈施行的《農村資金互助社管理暫行規定》,是指經銀行業監督管理機構批准,由鄉(鎮)、行政村農民和農村小企業自願入股組成,為社員提供存款、貸款、結算等業務的社區互助性銀行業金融機構。。它實行社員民主管理,以服務社員為宗旨,謀求社員共同利益。

僅從字面意思理解,“農村資金互助社”並不是傳統的商業銀行,只是經銀行業監督管理機構批准,具有部分銀行“屬性”的羣眾自治組織。原則上,它的籌資對象和目標客羣都只能是自願入股的股民。

2007年初,吉林省梨樹縣閆家村百信農村資金互助社揭幕,成為我國第一家持證經營的村級農村資金互助社。這標誌着一種新型的信貸手段的誕生,被業界廣泛認為將有助於緩解三農的融資難、融資貴、融資慢等問題,將給全行業帶來新的競爭、新的活力、新的商機。

之後數年,乘着加速上行的經濟“列車” ,農村資金互助社同步擴張,於2013年把數量敲定在了49家,浙江、黑龍江、山西分別以8家、6家、6家位居前三。

黑龍江訥河市新農合農村資金互助社便是其中一員。企查查顯示,該互助社在2012年成立,註冊資本521萬元,股權穿透後,全部是自然人。

▲圖源:企查查

因為發展進程中的特殊階段和市場代際差,而相應的金融配套不足,較長一段時期內,農村資金互助社確實從金融層面,承擔了振興鄉村的重任,也頂着“草根銀行”、“農民自己的銀行”的名號正經“闊過”。

比如,2014年9月,人民日報曾發文《農村資金互助社樣本:村民銀行好在小而穩》,以蒼溪縣益民農村資金互助社為例,指出該“新生事物”對於缺少現金活水的農民來説,往往起到雪中送炭的作用,疊加便利的存、貸、匯體驗,受到廣大村民的一致認可,吸引越來越多的村民參與。

再如,環球網在2015年的一篇文章《農村資金互助社存貸靈活真給力》中,借真人實例,闡述了農村資金互助社在幫助農户增收致富的過程中,做出重要貢獻——“滿身灰塵忙着烘乾玉米的劉紀元高興地説,今年純收入十多萬元沒有問題。他説,今年能有這個收入,多虧了新農合農村資金互助社的十萬元貸款”。

02 遊走在灰色地帶

梳理農村資金互助社從探索到成長,再到後期步入衰微的全週期,其自身所體現出的“變異性”,以及因之滋生的危害不容忽視。

2014年的中央“一號文件”,對於判定資金互助社的合法邊界,給出五條標準:堅持社員制,資金互助社的資金來源和服務對象,都是合作社社員;封閉性原則,作為一種相互制的金融活動,不對外開放;不對外吸儲放貸,資金在合作社內部封閉運行;不支付固定回報,不能以承諾高息的方式吸收存款;社區性,政策鼓勵和推動社區性農民資金互助組織的發展。

但在實際操作中,個別玩家依託農村資金互助社“草根銀行”的形象,利用基層老百姓認知的薄弱,一再突破界限,把服務“自願入股的股民”變成了服務所有有借貸需求的羣眾。

根據已經報出的信息,前文提到的黑龍江訥河市新農合農村資金互助社,“超範圍”展業的概率就很大。

與此同時,在掛牌營業的“正規軍”之外,不斷有農村貸款互助社、農民資金互助社、農民專業資金合作社、農民專業合作社、貧困村資金互助等“雜牌軍”冒出來。

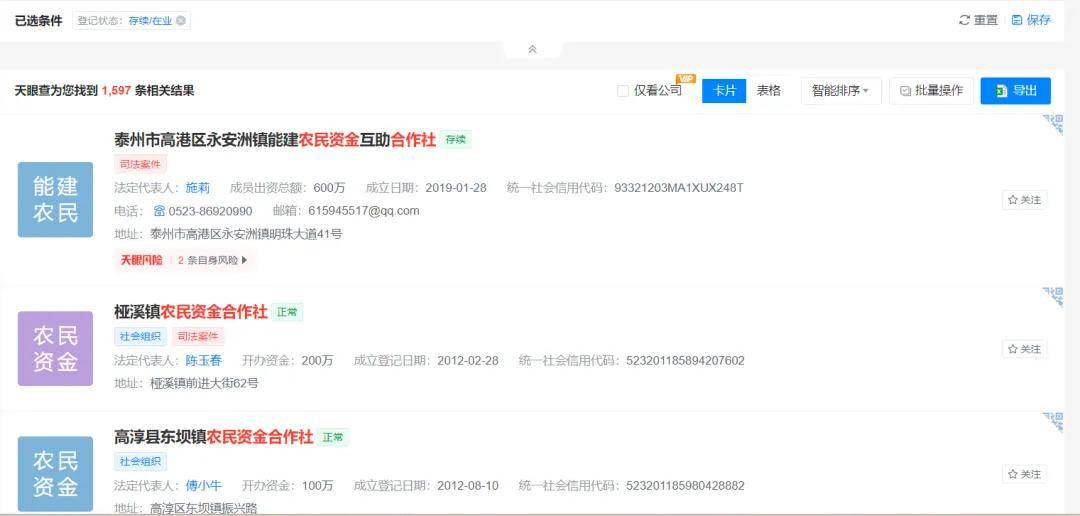

柒財經在天眼查輸入“農民資金合作社”,相關存續/在業企業有1597家;輸入“農民專業資金合作社”,相關存續/在業企業有810家。

▲圖源:天眼查

看似一字之差,內涵千差萬別。如果不是專門研究,要搞清楚裏面的彎彎道道並不容易。

與拿到牌照的“正規軍”相比,這些野蠻生長的“雜牌軍”,大多由地方政府發起,僅在民政局、行政審批局或供銷社、金融辦、農工辦等部門註冊。

而民間留存的不少農民自發建立,沒有登記,形式各異的“資金合作社”、“資金互助社”等組織,分散在各省份的鄉鎮,具體數量更是無法統計。

“正規軍”的“偏航”和“雜牌軍”的橫行,引發了人們對於資金互助社“遊走灰色地帶”的質疑和擔憂,相伴相生的則是近些年陸續爆發的所謂“非法集資”、“高吸攬儲”、“高利放貸”等事件。

▲圖源:網絡

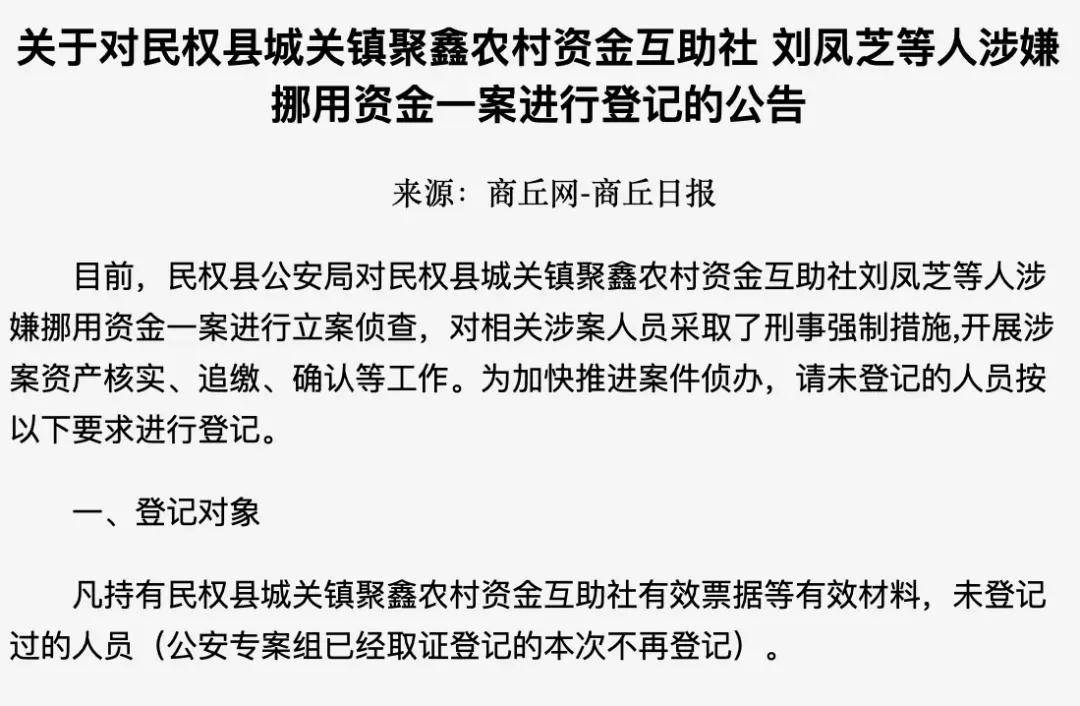

2023年6月,河南民權縣城關鎮聚鑫農村資金互助社“暴雷”,儲户存款無法提取;

2023年4月,公安機關對安徽宿州市蕭縣立亭合作社進行立案查處,案由為涉嫌違法經營;

2022年8月,海南三亞眾樹農村資金互助社被要求停業整頓三個月,前理事涉黑被判無期;

2020年4月,江蘇東海縣順大專業合作社因違規資金拆借等原因被警方調查,法人代表被控制;

……

03 何去何從?

圍繞着“農村資金互助社”,近些年陸續爆發的所謂“非法集資”、“高吸攬儲”、“高利放貸”等事件,既有宏觀下行加速風險暴露的因,某種程度上,也是對其命運走向的具象呈現。

當時代車輪呼嘯而過,無情碾壓舊觀念、舊制度、舊物件。基於更豐富、更創新的金融工具的出現和持續加大的信貸供給,“農村資金互助社”日漸式微。

柒財經查閲國家金管局數據,截至發稿前,農村資金互助社的“正規軍”隊伍僅剩26家,10年間減少近半。

在迄今為止的一年內,就有重慶市江津區白沙鎮、廣西田東縣祥周鎮、安徽太湖縣小池等轄區內共7家農村資金互助社解散。

▲圖源:國家金管局

大概率地,要不是本次輿情,很多人已經忘記“農村資金互助社”的存在,年輕人更是知之甚少。

不過,凡事都該有始有終,農村資金互助社作為獨特背景下的產物,行至現在,歷史使命已基本完成,取而代之的是如何引導它合理退出?特別是諸多隱在地下的“雜牌軍”。

據柒財經瞭解,除了直接清算(解散),鼓勵符合標準的互助社向村鎮銀行轉化(吸收合併),也是一條路徑,得到政策的支持。

2024年9月,海南聯合資產管理有限公司出手,成功競得三亞市崖城鎮眾樹農村資金互助社資產包,憑藉着“市場化收購+反委託處置”的模式,助力農村資金互助社處置存量資產,為行業樹立樣本。

沒有人能夠抵得過時代的洪流。農村資金互助“江流日下”,或者“隱入塵煙”,既是金融工具進化的結果,也是經濟發展下既定的趨勢。

但在這一進程中,如何化解風險,保障社員和受此牽連的更多用户的權益,值得深思和反思。