靴子落地!覆盤歷史:半導體設備與材料或成芯片板塊最大的價值窪地?_風聞

同壁财经-专业财经信息内容服务商35分钟前

11月6日下午,萬眾矚目的美國大選終於塵埃落定,特朗普以277張選舉人票贏得大選。消息一出,A股市場盤中波動加劇,三大指數及多板塊弱勢震盪,但國產替代主線卻表現堅挺。

具體來看,芯片上游板塊的半導體設備與材料環節延續強勢,光刻機概念多股漲停,量測檢測、薄膜沉積等大幅拉昇,機器人、華為910C等自主可控方向同樣“突飛猛進”。

以聚焦“半導體設備與材料”的中證半導指數(931865)為例,11月6日收盤指數逆勢收紅錄得3連漲。2024年年初至今,中證半導累計上漲35.11%,大幅跑贏上證指數21.36%,同樣跑贏同類國證芯片、科創芯片等指數,彈性在同類主流半導體全產業鏈指數中同樣名列前茅。

中證半導與主要指數今年漲幅(單位:%)

數據來源:中證指數官網,截至2024.11.6

上游半導體設備與材料環節長期受益於國產替代浪潮深化與晶圓廠擴產趨勢,近年來需求、規模與業績持續增長,在整個半導體產業鏈中佔有重要地位。後續隨着重要靴子落地在新週期中帶來不確定性,或有望成為芯片板塊最大的價值窪地。

一、【覆盤歷史】特朗普勝選後,半導體國產化進程或加速演變

為何此次大選結果落地,A股市場對半導體尤其是上游國產設備等自主可控環節關注度頗高?或許我們能夠以史為鑑,從上一輪國產化進程中窺見一二。

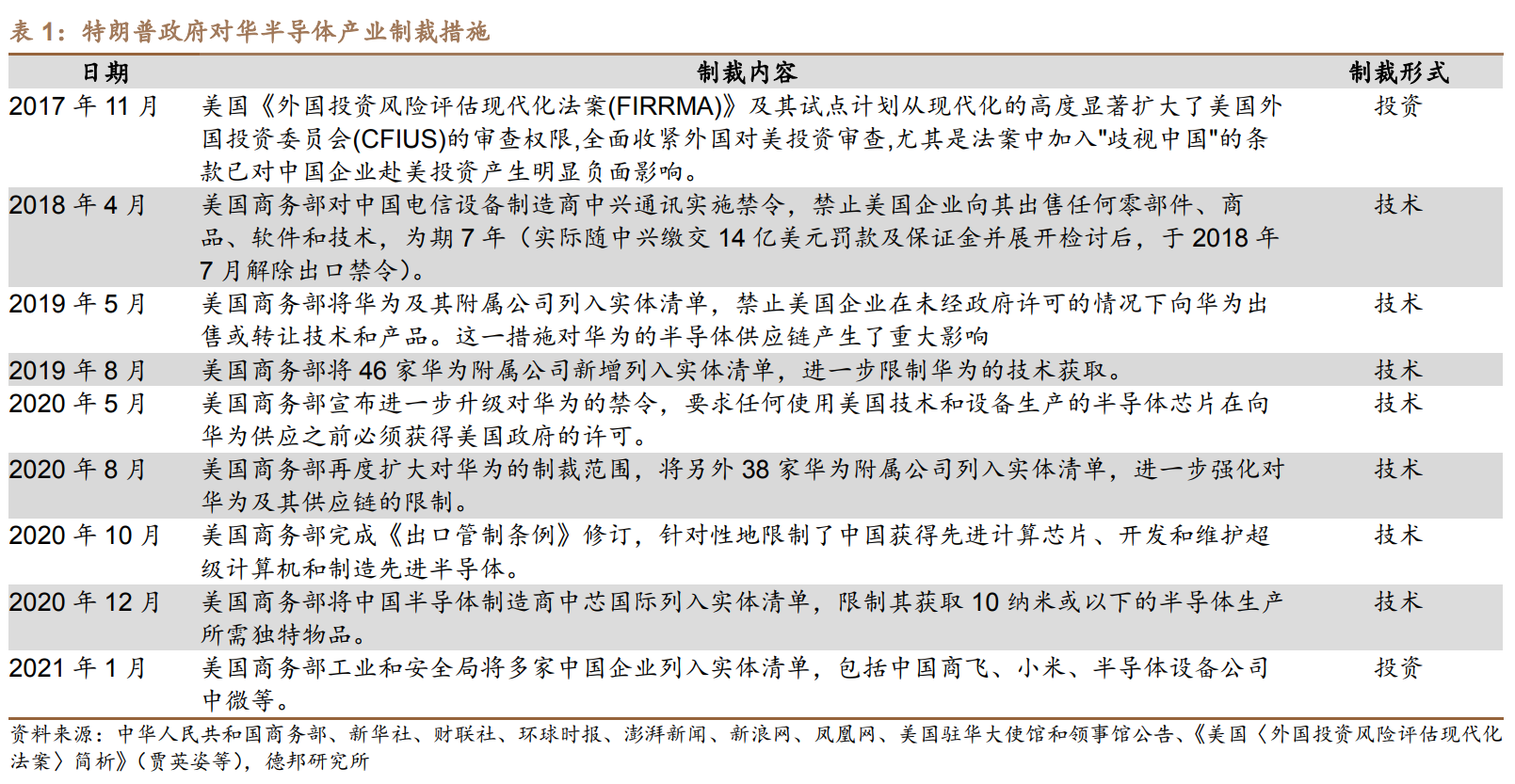

2017年-2021年期間,特朗普對國內主要科技公司的“打擊”力度,可謂是影響深遠。通過擴大實體清單、限制中國高科技公司和研究機構獲取美國技術和設備等多種措施,試圖削弱中國在關鍵技術領域的進步,促使國產半導體設備材料進入攻堅環節。

根據數據,在其整個任職期間,A股申萬電子行業指數增長74.53%,半導體行業指數增長201.03%,半導體產業鏈國產化替代進程迅速推進。(數據來源:德邦證券)

德邦證券對此認為,特朗普勝選或將進一步加大對華的科技限制,從而刺激中國半導體自主可控的發展,我國半導體行業或將進入深水區,當前可重點關注國產化率較低的環節及AI芯片產業鏈。

該機構進一步指出,目前美國對國內半導體的限制措施主要集中在上游的半導體材料/設備、晶圓代工以及下游的先進計算芯片領域。後續隨着美國限制措施上升,國內半導體自主可控進程亟待加速。

海通證券也認為,隨着外部影響升級,預計先進製程流片將更加嚴格,中國本土建設先進工藝產線阻力有所增加,但相關規則無法抵消海外芯片廠商在中國的真實需求。中國芯片產業鏈除了個別環節仍然需要時間攻克,整體基本已經趨於完善,預計半導體等關鍵領域國產替代趨勢依舊會延續。

二、【板塊直擊】為何上游半導體設備與材料或為芯片產業鏈最大價值窪地?

集成電路前沿近日發表文章指出,近年來我國半導體設備市場佔全球的比重逐年上升,國產替代和市場份額提升是我國半導體設備企業的成長主線。

從市場規模來看,隨着全球半導體產業的持續發展以及國內市場需求的不斷增長,近年來中國半導體設備市場規模持續保持高速增長態勢。截至2023年年底,中國半導體設備市場規模已達到約2190億元,在全球市場中佔據35%的可觀份額,並且到2031年有望突破5000億元。(數據來源:SEMI)

2019-2024年中國半導體設備市場規模預測(單位:億元)

數據來源:國際半導體設備與材料協會SEMI

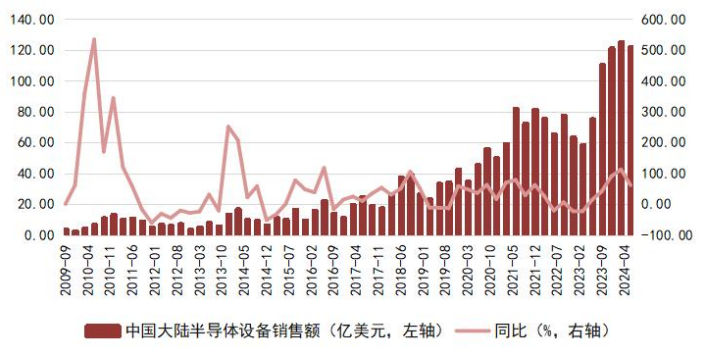

具體到季度銷售額來看,SEAJ數據顯示,2024 年第二季度全球半導體設備銷售額為267.8億美元,同比增長4.00%,其中中國大陸半導體設備銷售額為122.1億美元,同比增長62.00%,明顯領先於其他地區。

中國大陸半導體設備銷售額(季度)

來源:東莞證券,截至2024年2季度

此外,在人工智能和國產替代的雙重驅動下,半導體設備板塊三季度經營業績實現穩步增長,顯示半導體行業復甦態勢延續。

華福證券統計發現,2024年三季度上游半導體設備環節實現營收185.99億元,同比+37.84%,環比+18.03%;實現歸母淨利潤34.57億元,同比+57.82%,環比+10.34%。半導體材料24Q3實現營收103.44億元,同比+11.35%,環比+1.56%;實現歸母淨利潤7.38億元,同比+9.56%,環比+0.65%。

該機構指出,受益於市場需求回暖、國產化加速、終端創新賦能等因素,半導體行業三季度業績表現亮眼,上游設備與材料多家公司經營業績實現高增長,創新驅動下行業後續有望延續增長態勢。

東莞證券也認為,展望四季度和2025年,隨着行業旺季到來和內資晶圓廠產能擴充持續推進,預計半導體行業景氣度有望持續回升,或可關注當前景氣度相對較高、且三季度業績表現出色的半導體設備、封測、CIS 等細分板塊。

三、【新階段展望】“E”姿勢佈局上游設備與材料環節,確定性或更強

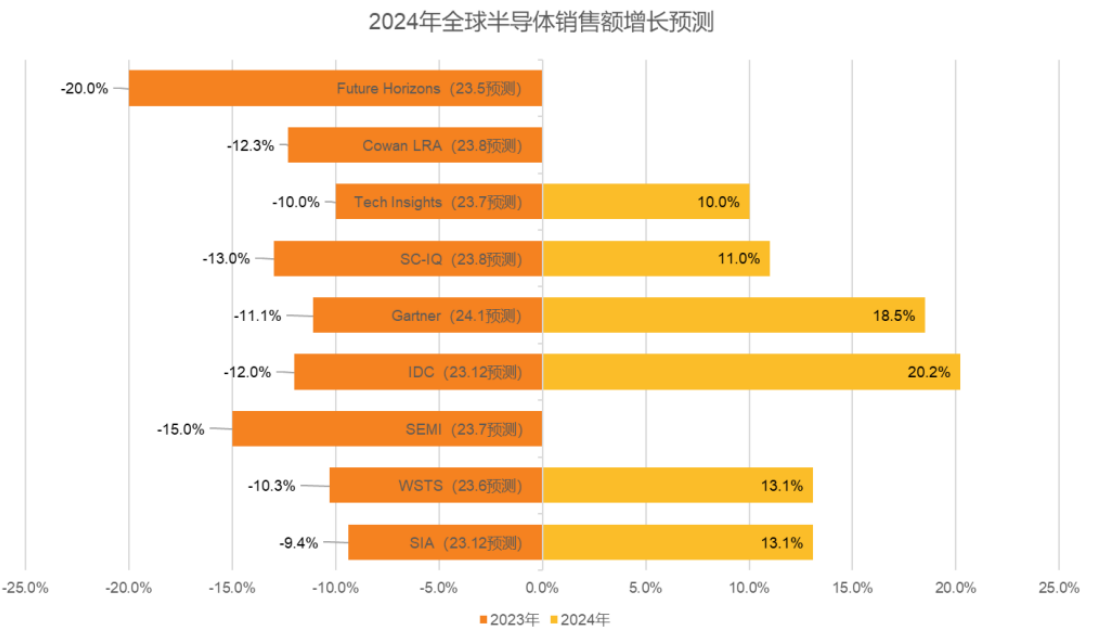

根據美國半導體協會(SIA)的數據,近10年來全球半導體行業的銷售額呈現出顯著的週期性和成長性。從各個機構的最新預測來看,2023年底半導體行業已重新回到正增長區間,2024年將實現恢復性增長,2025年有望進一步恢復。

各機構 2024 年全球半導體銷售額增長猜測

來源:天風證券

受益於國內外半導體產業復甦與下游市場需求快速增長,國內晶圓廠紛紛推進成熟或先進製程的擴產力度,從而推動國產半導體設備與材料行業在國產替代趨勢下持續高景氣發展。

展望未來,隨着外部影響的複雜與深化,國產化進程和自主研發需求有望進一步增強,伴隨產業支持與政策扶持力度不斷加碼,先進製程以及低國產化率產品或將逐步取得突破,半導體設備與材料國產化進程有望持續穩步推進。

那麼,在新週期新階段中,我們應該如何把握芯片產業鏈的投資機遇呢?

或許,通過指數ETF佈局上游設備與材料環節,能夠在一定程度上對板塊波動與個股風險進行分散,從而更好地享受到行業整體上升的紅利。

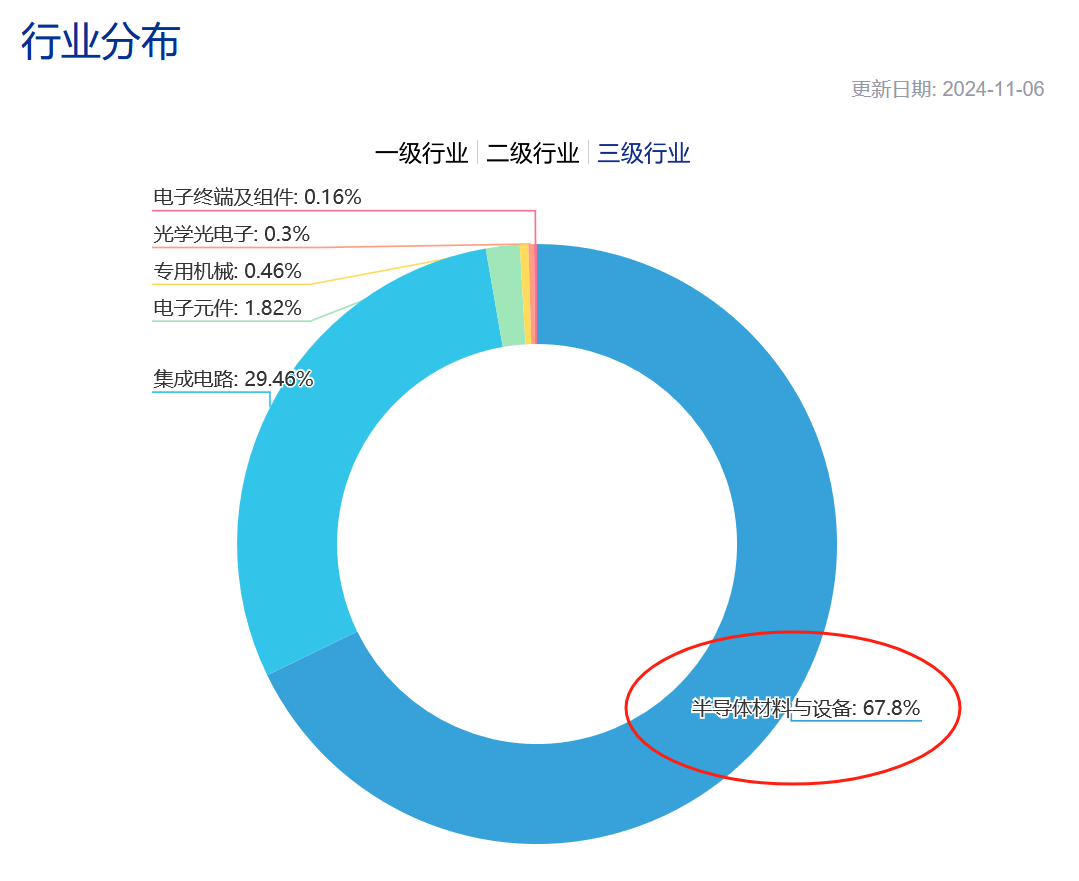

資料顯示,目前在A股有ETF追蹤的半導體主題指數中,中證半導 (931865)是上游“設備與材料”環節含量較高的。根據中證指數官網,指數對中證三級行業中“半導體設備+半導體材料”的持倉佔比將近68%。

圖:中證半導(931865)三級行業分佈

來源:中證指數官網,2024.11.6

據瞭解,半導體設備ETF(561980)複製跟蹤中證半導體產業指數(931865)走勢,標的指數主要聚焦40只半導體設備、材料等上游產業鏈公司,前十大成份股覆蓋北方華創、中微公司、中芯國際、韋爾股份、海光信息、華海清科、拓荊科技、南大光電、滬硅產業、長川科技等公司,合計佔比約78%,指數集中度相對較高。

圖:中證半導(931865)前十大權重及集中度

來源:中證指數官網,截至2024.11.6

股神巴菲特説過:普通人最佳的投資方式是定投指數基金。如果有朋友想要把握本輪自主可控趨勢下的芯片產業鏈機遇,不妨通過半導體設備(561980)一鍵佈局上游設備與材料龍頭,均衡配置,以更“有效”的姿勢佈局國產替代浪潮中的“價值窪地”。

半導體設備ETF基金全稱:招商中證半導體產業交易型開放式指數證券投資基金。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。

以上僅為對指數成份券的列示,不構成對上述行業及股票的推薦。指數成份券及權重根據市場情況變化。中證半導體產業指數近五年表現分別為85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中證半導體產業指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。指數運作時間較短,不能反映市場發展的所有階段。