天奇股份,活在特斯拉庇護下_風聞

源媒汇-1小时前

作者 | 謝春生

編輯 | 墨言

機器人概念股持續活躍。

11月6日,天奇股份(下稱“天奇”)的股價走高態勢延續至第三天。截至當日收盤,報收14.01元/股,漲幅2.26%。

天奇之外,像埃斯頓、機器人、拓斯達、愛仕達、鳴志電器、中大力德、豐立智能、江蘇北人等一批機器人概念股,同樣出現不同程度上漲。

高漲的熱度,令外界視機器人概念為科技股內部領漲新希望。

能有這般強勢表現,或主要得益於兩個方面:

第一,日前華為在土耳其伊斯坦布爾主辦的2024全球移動寬帶論壇順利召開,會上GTI聯合GSMA、中國移動、TelefonicaAIS、HKT、ZAIN、樂聚機器人、華為等發佈了“智網慧城”計劃;

第二,近期關於機器人方面的利好消息頻現,尤其是各大企業不斷傳出人形機器人進廠打工以及即將迎來規模化量產落地等訊號,讓市場情緒較為高亢。

據券商分析,目前中國具備全球領先的人形機器人產業鏈基礎,全球已有140家人形機器人本體廠商,其中中國擁有70家,佔比過半,未來有望充分享受人形機器人產業發展帶來的產業紅利。

兩種因素疊加,也讓天奇嚐到“概念股”帶來的甜頭。源媒匯梳理發現,天奇涉及近20個概念題材,其中不乏人形機器人、機器人、特斯拉、華為汽車、騰訊以及動力電池回收、光伏等熱門概念。

而這也並非天奇首次因機器人概念大漲而獲益。過去一年裏,人形機器人但凡有新進展,天奇都會跟隨上漲。

不過,亦有投資者對天奇是否具備人形機器人相關核心技術表示質疑,認為其有“蹭概念”、“偽概念”的嫌疑。

01

深度綁定多家車企

股民對天奇的質疑並非全無道理。不管是業績還是產品層面,人形機器人在天奇的產品體系中,更像是一個輔助作用。

今年9月初,曾有投資者提問:“有沒有考慮收購其他人形機器人產業來提升行業競爭力?”

天奇方面回應稱,暫無相關計劃。並表示,公司佈局人形機器人業務,旨在充分賦能智能裝備業務,實現存量協同及增量拓展。人形機器人與智能裝備相結合,為汽車整車企業提供更具柔性化、定製化生產線的智能技術整體解決方案。未來,公司將利用自身的工程實施優勢,參與為人形機器人應用訓練提供產線數據採集、工藝模型研發以及場景改進設計等環節,助推汽車製造向更加智能柔性化、無人化、AI智造轉變。

換言之,天奇佈局人形機器人,單純是為其智能裝備業務,尤其是汽車智能裝備服務。

為推進智能裝備業務,天奇一邊攜手人形機器人第一股優必選,並憑此深化和坐實“人形機器人概念”名頭。

2020年9月,天奇與優必選共同投資設立無錫優奇智能科技有限公司,專注於為高端製造業提供無人化智能製造解決方案及數字化平台系統。

2023年6月20日,上述雙方再度簽署《戰略合作框架協議》,擬在人形機器人在新能源汽車、3C電子、智慧物流等工業場景的應用領域構建深度合作關係,併成立新合資公司,專注於汽車領域應用的人形機器人的研發、製造及整體解決方案。

與優必選的連番合作,也徹底坐實了天奇的“人形機器人概念”名頭,為雙方深度開拓汽車市場埋下伏筆。

另一邊,天奇則深度綁定各大車企。

據源媒匯梳理,今年前三季度,天奇先後與長安汽車、富奧智慧、吉利等汽車品牌建立深度合作關係。

8月5日,天奇發佈消息稱,近日公司與優必選和吉利達成戰略合作,三方將結合各自資源優勢,共同推進人形機器人在汽車及零部件智能製造領域的應用,聯合打造創新示範應用。

此外,天奇的合作車企還覆蓋各大新老勢力,譬如理想、賽力斯、比亞迪、蔚來、特斯拉、寶馬、奇瑞、沃爾沃、福特、一汽等國內外知名汽車整車企業。

針對與特斯拉的合作,有投資者曾提問是否有意代工特斯拉的人形機器人業務。

天奇方面回應稱,目前公司與特斯拉的業務合作集中於汽車整車製造裝備相關產品及服務,已承接並順利交付特斯拉上海工廠、柏林工廠等項目。基於雙方良好的合作基礎,未來不排除共同開展其他領域的業務合作。

得益於在汽車領域的頻頻押注,天奇的汽車智能裝備業務也水漲船高。

2024年上半年,公司上述業務實現營收同比上升13.78%,主要是因為當期美國寶馬、美國福特、比利時沃爾沃等海外項目批量投產海外收入同比增長所致。

只是,看似藉助人形機器人業務抱緊車企“大腿”的天奇,並沒能迎來業績上的春天。

02

沒能跑出新曲線

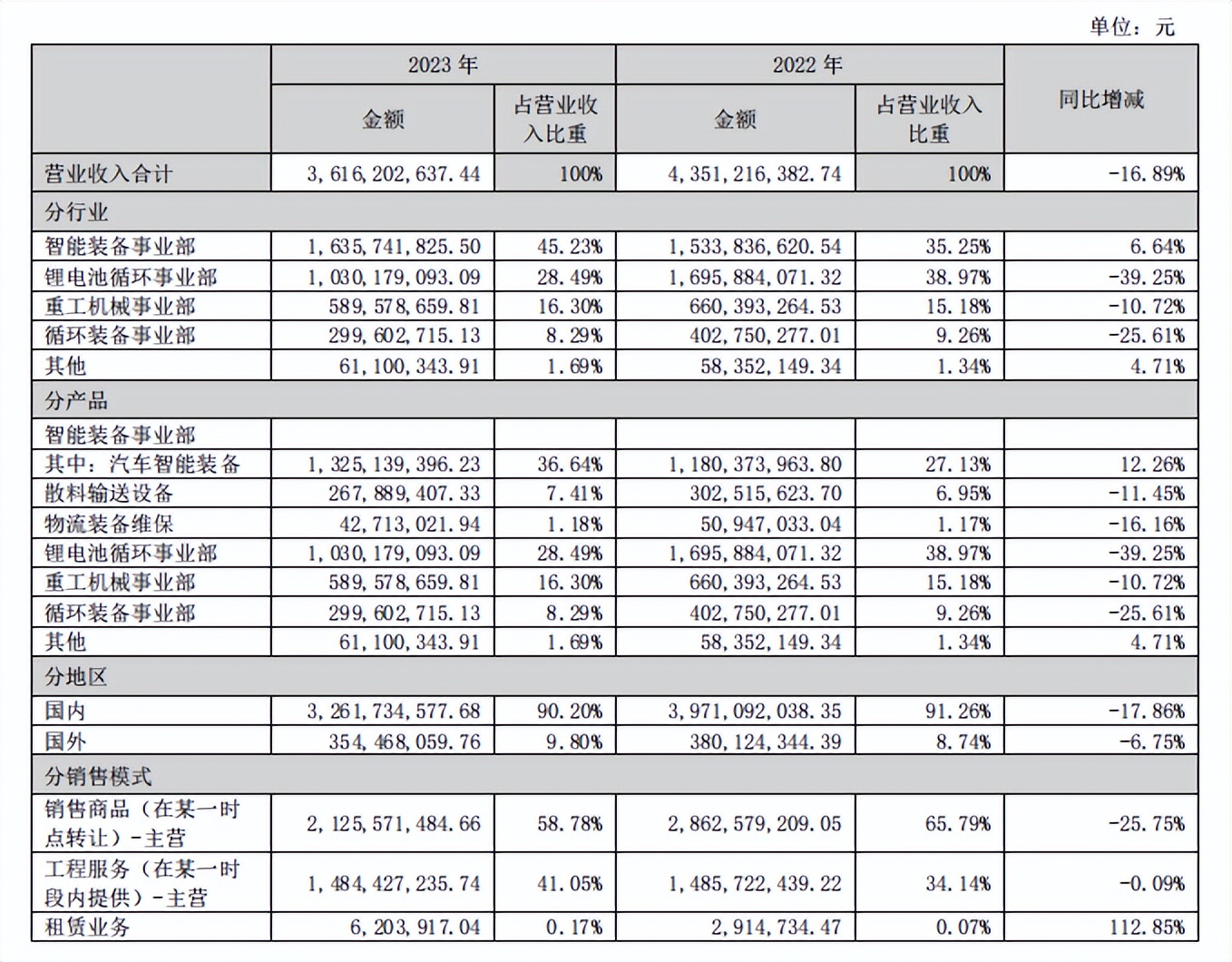

財報顯示,2023年,天奇實現營收36.16億元,同比下滑16.89%;歸母淨利潤虧損4.15億元,同比下滑309.91%。

分業務看,智能裝備業務實現營收16.36億元,同比微漲6.64%;鋰電池循環、重工機械及循環裝備業務分別實現營收10.3億元、5.9億元、3億元,同比分別下滑39.25%、10.72%、25.61%。

從營收佔比來看,智能裝備業務為天奇的營收貢獻大頭,比重達到45.23%;其次是鋰電池循環業務,比重為28.49%。而後者也一度被視為天奇謀求第二增量的重要砝碼。

圖片來源:天奇股份2023年年度報告

圖片來源:天奇股份2023年年度報告

在國內新能源汽車高速發展的帶動下,鋰電池產業規模亦水漲船高。

GGII統計數據顯示,2023年全球動力電池裝機量約707.2GWh,同比增長 42%,其中中國動力電池裝機量佔全球份額59%;全球儲能電池出貨量225GWh,同比增長50%,其中中國儲能電池出貨206GWh,佔據全球份額91.6%。

就國內市場來看,據鋰電池行業規範公告企業信息和行業協會測算,2023年全國鋰電池總產量超過940GWh,同比增長25%,行業總產值超過1.4萬億元。

鋰電池產業規模走高的同時,鋰電池循環需求也隨之被釋放。不僅僅是天奇,寧德時代、贛鋒鋰業等一批電池企業乃至廣汽等整車企業,同樣欲染指電池回收業務。

只是隨着電池回收增速放緩,天奇對應業務營收和毛利率也備受衝擊。

2023年,天奇鋰電池循環業務毛利率為-9.90%,純純的賠本賺吆喝。不過,這並不影響公司對鋰電池循環業務的持續押注。

2024年4月,天奇與中國長安、長安汽車簽訂《合資合作協議》,三方擬共同投資合作開展電池再利用業務。此外,公司還持續推進與富奧股份、三井物產、Stellantis集團旗下品牌瑪莎拉蒂、湖北生態等多個渠道戰略合作。

只是,這仍舊沒能挽救公司業績上的頹勢。

財報數據顯示,2024年前三季度,天奇實現營收20.87億元,同比下滑24.21%;歸母淨利潤虧損0.58億元。其中,三季度實現營收7.75億元,同比下滑23.21%;歸母淨利潤0.2億元,雖看似成功轉正,但扣非後歸母淨利潤依舊虧損0.28億元。

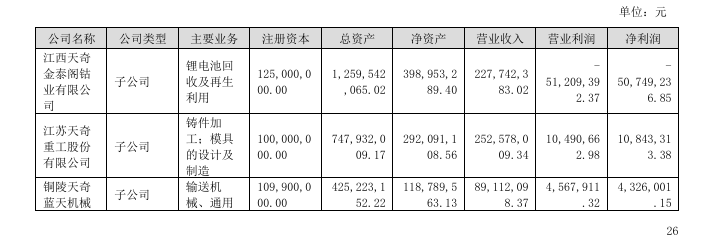

除此之外,天奇旗下專注鋰電池回收及再生利用業務的子公司——江西天奇金泰閣鈷業有限公司深陷虧損。數據顯示,2024年上半年,該子公司實現營收2.28億元,淨利潤虧損0.51億元。

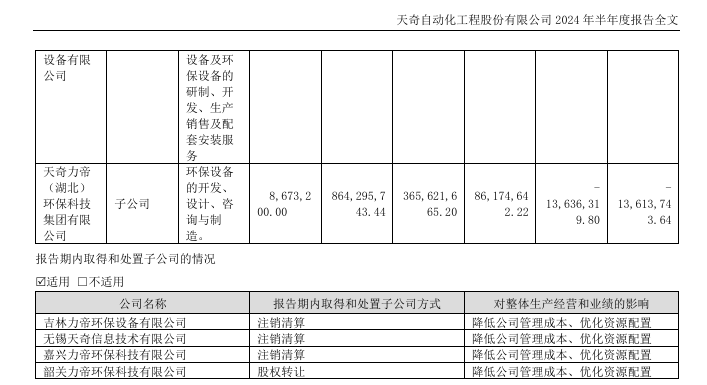

同時,受行業景氣度、營收及淨利潤同比下滑等多重因素影響,天奇還相繼註銷清算、股權轉讓多家子公司。

圖片來源:天奇股份2024年半年度報告

圖片來源:天奇股份2024年半年度報告

此外,值得一提的是,天奇流動負債高企。天眼查顯示,2024年上半年,天奇資產負債率為66.47%,其中流動負債佔比達88.74%。負債之外,天奇還為旗下子公司提供高額擔保。

10月29日,天奇發佈公告稱,截至本公告披露日,公司及合併範圍內子公司已審批通過的擔保額度合計17.55億元,實際擔保餘額為10.89億元,分別佔公司2023年經審計淨資產的83.17%、51.61%。

如此情形下,天奇倘若不解決業績難題,僅憑蹭上人形機器人概念,便想贏得股民們的青睞,並不現實。

針對“蹭概念”、“偽概念”、股價提振以及為子公司擔保等問題,源媒匯向天奇方面發去問詢郵件,截至發稿未獲回覆。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除