鹽津鋪子,高增時代落幕_風聞

电与店-35分钟前

入股鳴鳴很忙集團,順利登上量販零食這趟“快車”;推出大魔王、蛋皇兩大炙手可熱的子品牌,俘獲年輕人的“胃”;投資建廠,延伸產業鏈,強化成本優勢……

這些年,敢押寶、押對寶的鹽津鋪子(002847.SZ),確實收穫不小。

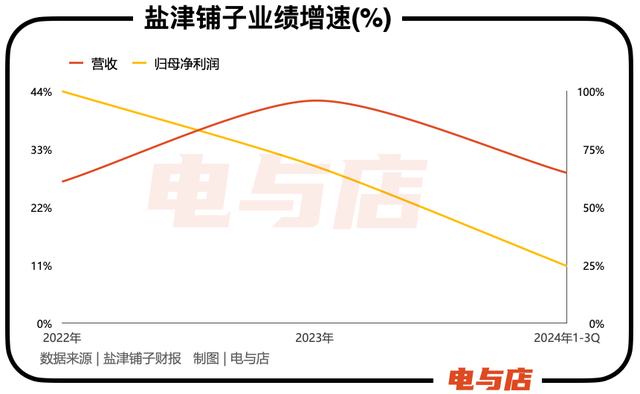

2022年、2023年,公司的營收同比增速達到26.83%、42.22%,歸屬淨利潤同比增速達到100%、67.76%,遙遙領先一眾同業。

但隨着紅利逐漸消退,鹽津鋪子的挑戰也接踵而來。

01 量販零食的增量還能吃多久?

成長的疲態正體現在直觀的財務數據上。

2024年前三季度,鹽津鋪子營收約為38.61億元,較上年同期增長28.49%,歸母淨利潤約為4.93億元,較上年同期增長24.55%。

而在2023年前三季度,公司的營收為30.05億元,較上年同期增長52.54%;歸屬淨利潤為3.96億元,較上年同期增長81.08%。對比之下,其後勁不足的勢頭開始顯現。

我們先來看第一個掣肘因素。

2021年是鹽津鋪子的轉折之年,業績遭遇急剎車,曾經作為創收主力的商超渠道陷入瓶頸。鹽津鋪子迅速調整戰略,將目光投向新生業態的量販零食渠道。

這一年,恰恰是量販零食渠道的崛起之年。根據《2023中國零食量販行業藍皮書》顯示,2021-2023年渠道開啓了“矇眼狂奔”模式,全國平價門店數量從2500家預計增長至2.5萬家,短短2年時間暴增了10倍。

應時應勢的“風口”佈局,讓鹽津鋪子很快便嚐到了“甜頭”。到2022年,量販零食渠道已經佔據了公司主導地位。這一年,零食很忙系統在鹽津鋪子的營收佔比達到7.31%,位列前五大客户的首席。

隨後的2023年12月,鹽津鋪子完成了與量販零食渠道的深度捆綁,以3.5億元戰投鳴鳴很忙集團,以期換得更多話語權。2023年,來自量販零食渠道的營收佔比上升到約20%。

獲益於此,鹽津鋪子一舉扭轉經營下滑的局面,步入業績“快車道”,也在2022年和2023年連續兩年保持高歌猛進。

但伴隨滲透率的提升,量販零食渠道未來兩年的擴張勢必大幅放緩,也意味着鹽津鋪子所能斬獲的增量在萎縮,高增時代落幕。實際上,進入2024年,市場對量販零食的熱度明顯減退,“投資80萬開店,3個月就倒閉”的故事不在少數。

而在鏡子的背面,押注量販零食渠道,也對鹽津鋪子的盈利能力造成較大沖擊。

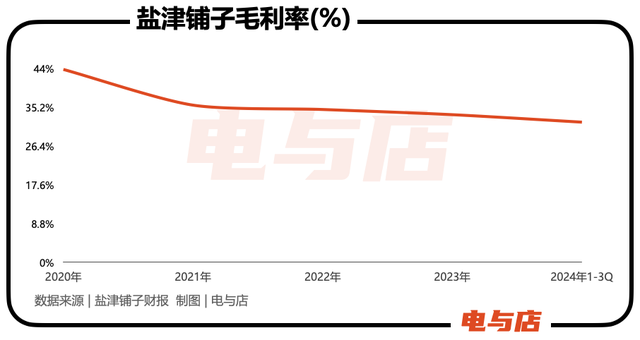

2024年前三季度,鹽津鋪子的毛利率為31.84%,同比下降2.61%。拉長視線,2020—2023年,鹽津鋪子毛利率分別為43.83%、35.71%、34.72%、33.54%,一直在向下運動。

除了搭上量販零食的“東風”,鹽津鋪子2022年、2023年業績的大增,也離不開“大魔王”(魔芋類產品)和“蛋皇”(鵪鶉蛋類產品)兩匹“黑馬”的出世。

鹽津鋪子靠涼果蜜餞起家,2020年推出魔芋製品,2022年迎來井噴,收入同比增長了120.32%。

2023年,鹽津鋪子發佈全新子品牌“大魔王魔芋素毛肚”,可並未帶動魔芋製品增速如預期的提振,反而降為84.95%,並進一步降至2024年上半年的38.9%。

分析下滑的原因,一方面,鹽津鋪子的魔芋製品打響後,吸引對手競相模仿,導致同質化角力加劇,也從側面折射出休閒零食行業本身技術壁壘不高,缺乏品牌效應的現實。

另一方面,新品的紅利期接近尾聲。一般來講,新品的紅利期大概為2-3年,參考妙可藍多的奶酪棒、洽洽食品的風味瓜子、小黃袋堅果等,便不難驗證。

鹽津鋪子的魔芋製品2022年爆發,2024年上半年已有衰竭跡象,照此情形,到年底也就結束放量了。蛋類製品的走勢和魔芋製品如出一轍。

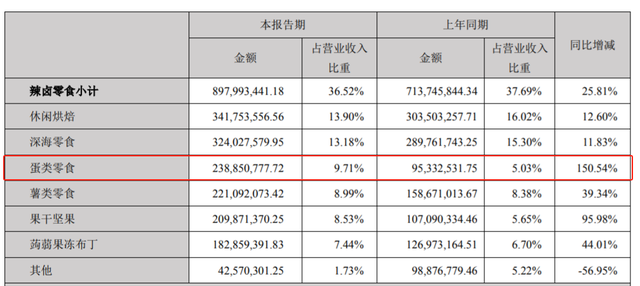

2023年,鹽津鋪子將蛋類零食作為重點發力的品類,同年該品類收入暴漲594.52%;2024年初,鹽津鋪子“趁熱打鐵”,官宣“蛋皇”子品牌,瞄準鵪鶉蛋,繼續加碼。

但於2024年上半年,公司蛋類零食的收入增速已降至150.54%。

樂觀預計,“蛋皇”系列還有一年放量期。屆時,誰能接替“大魔王”和“蛋皇”的使命,為鹽津鋪子扛起增長“大旗”?

目前看來,尚未有這樣的“天選之子”出現,也意味着鹽津鋪子後續的增長動力面臨考驗,長線成長性存疑。

03 品質是原點

民以食為天,食以安為先,安以質為本,質以誠為根。具體到食品行業,為消費者提供安全、健康、品質的產品是企業的務本之道,更是立身之本。

但到底要怎麼做?説千道萬,其實還是要回歸到創新的原點,以研發為基石。

回到鹽津鋪子,儘管其在歷年財報中,總會着重闡述其秉承“好零食,鹽津造”的品牌理念,遵循“安全、美味、健康”的產品價值觀,通過原材料採購控制、綠色初加工、配方改進、自主生產等一系列措施,保證產品的食品安全;通過快速反應的研發模式,形成了對市場的快速反應機制;通過對生產工藝、生產設備的改造革新,實現從手工製作到現代工業化生產的轉變等等。

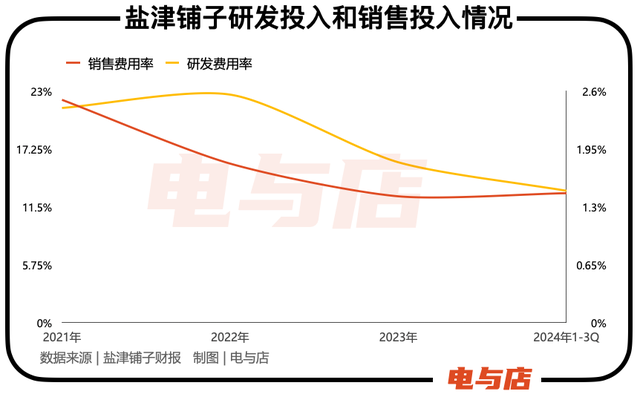

但落地到直觀的財務數字,2021年至2023年,公司研發費用分別為0.55億元、0.74億元、0.8億元,研發費用率分別為2.41%、2.56%、1.8%。

銷售費用和研發費用的天差地別,多少讓鹽津鋪子品牌理念和產品價值觀欠缺説服力。

此外,鹽津鋪子在食品安全領域的表現也一直受到公眾的關注。

2020年,其因薯片產品被指含有致癌物質而成為輿論焦點;緊接着在2021年,又因一款黑糖話梅產品鉛含量超出安全標準三倍以上受到官方通報。

更早之前,2017年,鹽津鋪子甘甜話梅產品被發現非法添加了安賽蜜,違反了食品安全規定;2018年,公司生產的山椒鳳爪產品被檢出菌落總數超標,再次引發了用户對鹽津鋪子產品品控的擔憂。

查詢黑貓投訴平台可以看到,截至目前,與鹽津鋪子相關的投訴有596條,涉及吃出異物、產品發黴變質、漏包等問題。

對鹽津鋪子來説,想要走得更遠,有賴於做出更加安全、健康、品質的產品,“押寶”新的增量市場,推出新的“黑馬”單品。

*題圖由AI生成