化債6萬億+4萬億,置換存量隱性債務,緩解地方債壓力,討論預期管理的重要性_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。32分钟前

最近市場關注的化債規模數字是落地了。

11月8日的會議,審議通過近年來力度最大的化債舉措:增加地方政府債務限額6萬億元,用於置換存量隱性債務,為地方政府騰出空間更好發展經濟、保障民生。

具體來説,這個6萬億是一次報批,分三年實施,2024年到2026年每年2萬億元。

具體來説,這個6萬億是一次報批,分三年實施,2024年到2026年每年2萬億元。

這部分是實打實的增量措施。

除了這個6萬億,還有一個4萬億。

“從2024年開始,我國將連續五年每年從新增地方政府專項債券中安排8000億元,專門用於化債,累計可置換隱性債務4萬億元。”

這部分屬於存量措施,是從原本會新增的地方政府債券裏安排出來用於化債,不是單獨新增的額度。

也就是這次化債分兩部分。

增量的6萬億,分3年實施,每年2萬億。

存量的4萬億,分5年實施,每年8000億。

一共是直接增加地方化債資源10萬億元。

至於很多人還提到一個2萬億,是“2029年及以後到期的棚户區改造隱性債務2萬億元,仍按原合同償還。”

這個嚴格來説,不能算進來,畢竟是2029年以後的事情了,而且是“仍按原合同償還”。

所以輿論報道口徑,是“直接增加地方化債資源10萬億元”。

另外還提到“政策協同發力後,2028年之前,地方需要消化的隱性債務總額從14.3萬億元大幅下降至2.3萬億元,化債壓力大大減輕。”

這裏需要注意,是隱性債務下降,而不是債務下降。

我們化債的一個思路,就是首先得把隱性債務顯露出來,然後才可以做債務置換。

所以,並不是債務總額減少了,也不是提高債務,而是債務置換。

這個化債,只是化解現階段的地方債壓力,而不是化解債務。

按此安排,2024年末地方政府專項債務限額將由29.5萬億增加到35.5萬億元。

並且,為便於操作、儘早發揮政策效用,6萬億元全部安排為專項債務限額,允許地方用於置換納入監測範圍的各類隱性債務。

也就是説,讓地方把隱性債務顯露出來後,用這6萬億直接做債務置換,這樣隱性債務,就會變成顯性債務,成為受監管的債務,這才是這次化債的一個核心。

經過這次化債,至少市場一直比較擔心的地方債危機,是暫時消除了,起碼最近這5年是不需要擔心地方債危機。

至於5年之後,我們跟美國的博弈也差不多能水落石出,並且隨着經濟發展,到時候要化解地方債壓力,可以有更多的措施。

比方説,我之前一直提到過的,用國債置換地方債的大招,其實這次是都還沒有動用。

可以看出,我們這次化債思路,整體還是比較穩健的,這並不是大水漫灌,而是“置換存量隱性債務”。

在這次會議的説明裏,其實有很多信息值得關注。

其中提到推出這6萬億置換隱性債務的原因是,“2024年以來,受外部環境變化和內需不足等因素影響,財政收支矛盾突出,税收增長不及預期,土地出讓收入大幅下降,與各地此前對化債資源的預期有一定差距,化解存量隱性債務難度增大。”

我們當前面臨的困難,這段話是講得很清楚了。

其中還提到,“增加地方政府債務限額置換存量隱性債務:

一是不增加政府債務總體負擔,不改變地方償債責任;

二是考慮隱性債務和法定政府債務之間的利差,預計可累計節約利息支出約4000億元;

三是推動解決地方各類“三角債”問題,提振經營主體信心,降低金融機構呆壞賬損失;

四是支持地方卸下包袱、輕裝上陣,扭轉存量債務過度佔用財政資源的困境,騰出更多資金解決基層“三保”及經濟發展堵點問題,優化政府投資佈局,推動高質量發展。”

這幾點要怎麼理解呢?

我舉個例子,一個人總債務是100萬,其中80萬債務是跟銀行借的顯性債務,利率低;20萬債務是跟民間高利貸借的隱性債務,利率非常高。

現在這個人償債能力出現問題,所以,就讓銀行安排了一筆20萬元的新增貸款,置換掉他借的民間高利貸。

這樣一來,雖然這個人欠銀行的錢,從80萬,提高到100萬。但這個人的總債務是不變的,仍然還是100萬。

而且置換之後,這個20萬的還債週期就被延後了,可能本來這20萬的高利貸是明後兩年就得還上,現在變成欠銀行,利息少了,還債週期也拉長了,那麼債務壓力自然就降低了。

是這麼一個化債思路。

這是債務置換,不是大水漫灌,我們並不是直接發錢給地方,而只是允許地方發債。

而且對地方來説,他手頭上的錢,其實並沒有增加。他發債籌來的錢,都是專項用於隱性債務置換。

但對於地方財政來説,至少地方的財政壓力就沒那麼大了,還是能起到一些寬鬆效果,至少一些地方連工資都發不出去的現象,會減少。

這也是我們為什麼要化債的原因,就是為了“保基本民生、保工資、保運轉”。

而且,這個也不算是中央給地方債務兜底,因為只是債務置換,地方的債務仍然是地方償還,所以提到“不改變地方償債責任”。

我個人是認為,這樣的化債措施,還是比較穩健的。

如果中央給地方債務兜底,那麼很容易增加地方惰性,會讓地方繼續出現大手大腳亂花錢的問題。

包括之前為什麼地方會增加這麼多隱性債務,也都是需要吸取的深刻教訓。

所以,這次也提到“將不新增隱性債務作為“鐵的紀律”,持續加強預算管理,督促地方依法合規建設政府投資項目;對未納入預算安排的政府支出事項和投資項目,一律不得實施,堅決堵住地方違法違規舉債的途徑。”

總體來説,這次的增量措施,核心在於化債,是債務置換,目的是為了三保。

跟2008年的4萬億是有很大區別,2008年4萬億是直接印鈔舉債,擴大財政支出,跟這次的債務置換是有本質區別。

再來説説圍繞這件事情背後的預期管理。

這次3年增量6萬億,還是比較超出我自己預期,我之前預期是2-3年內落地3萬億-5萬億的增量。

我自己是認為,增量6萬億這個力度已經是很大了,算超預期了。

但我個人預期不重要,關鍵得看市場預期,以及市場的反應。

由於我們經常被外媒搞反向預期管理,把本來好好的事情,愣是變成了利空。

所以,我在11月7日就提醒過:“這外媒小作文,先把存量算進去,輿論上宣稱10萬億的預期。結果實際增量出來沒有10萬億,有些人就會打着不及預期幌子去做空。這種刻意拔高預期,是典型的反向預期管理,會把本來好的事情,渲染成不好的。”

目前來看,情況確實如此。

雖然今天出來的落地措施,也可以歸納為“6+4+2”。

但這個跟7日小作文渲染的“6+4+2”有很大區別。

11月7日,有人炮製了個小作文説“6萬億化債、4萬億回購房地產、2萬億刺激消費”,但顯然這是在造謠。

其實10月12日的財政發佈會就已經説了“用好專項債券來收購存量商品房用作各地的保障性住房”。

包括刺激消費也是我們一直在做的事情。

這個小作文也是利用這一點,搞了個移花接木。

我很早就説過,外媒炮製的這些小作文,經常是半真半假。比如説這次小作文,就是典型的半真半假,“6+4+2”這個數字能對上,但內容卻是大相徑庭,數字對了,內容是假的。

這個小作文給人感覺是12萬億都是增量措施。

但11月7日股市就因為這個小作文,而出現大漲。

那麼這裏問題就來,外媒渲染這個增量12萬億的小作文預期,把市場預期拔高到增量12萬億,並且市場也已經按照拔高後的預期去炒作。

但結果出來不到增量12萬億,或者這12萬億的具體內容,跟外媒渲染的完全不一樣。

那麼市場可能就會因為不及預期,而出現大跌。

這是典型的反向預期管理,故意跟你拔高預期,然後去惡意做空。

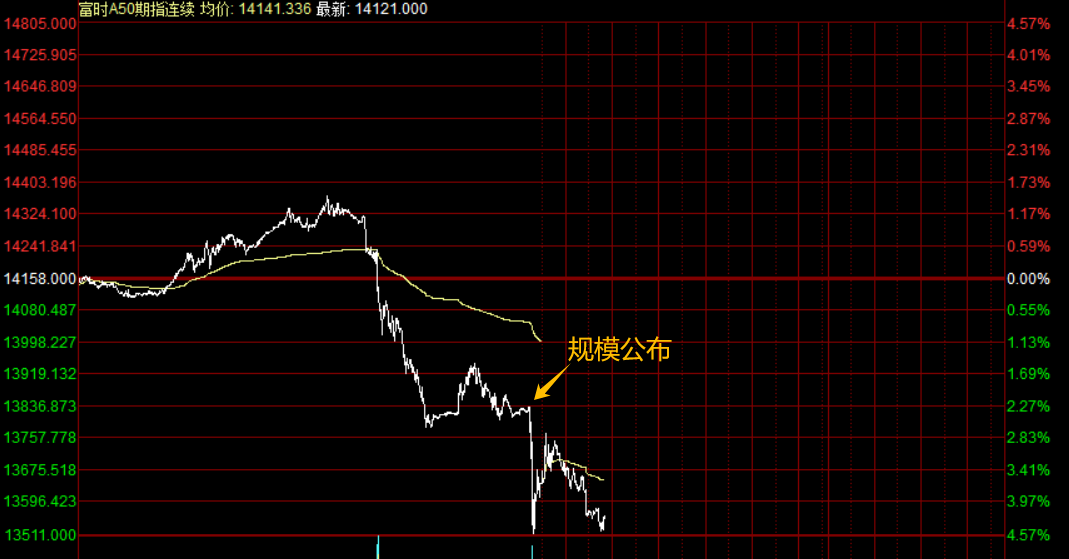

所以,今天下午在6+4萬億這個數字公佈後,不出意外的,海外的A50指數馬上出現一波跳水,短時間跌幅超過2%;

這其實,也是外資在刻意製造這種反向預期管理的效果,把本來一件挺好的事情,愣是給製造成利空的效果。

這其實,也是外資在刻意製造這種反向預期管理的效果,把本來一件挺好的事情,愣是給製造成利空的效果。

其實最早國內的機構預期,都是在3萬億-5萬億的水平,6萬億已經算是超預期了。但外媒的小作文渲染增量12萬億,甚至更多。

這裏最大問題在於,市場狂熱的情緒,信了這種外媒小作文的刻意拔高預期,導致市場的走勢是按照增量12萬億的預期去提前運行,那麼最終落地的結果出來,就變成不及預期。

問題關鍵不在於外媒渲染了小作文,因為我們也不能堵上外媒的嘴。

最關鍵是,市場裏的很多資金,相信外媒渲染的小作文,這就導致市場的預期管理被外媒所引導干擾。

因為市場提前按照外媒渲染的小作為去炒作,才會導致實際落地的結果因為達不到外媒渲染的小作文,才會讓本來挺好的一個利好消息,愣是變成了對市場利空。

其實在11月8日的新聞發佈會上,關於房地產也有提到“目前,支持房地產市場健康發展的相關税收政策,已按程序報批,近期即將推出。”

“專項債券支持回收閒置存量土地、新增土地儲備,以及收購存量商品房用作保障性住房方面,財政部正在配合相關部門研究制定政策細則,推動加快落地。”

關於消費也有提到“加大力度支持大規模設備更新,擴大消費品以舊換新的品種和規模。”

這是今天會議是針對化債,所以並沒有提及房地產和消費的規模,但後面應該也會出台相對應的措施。

但這些在我們輿論的宣傳上,做得還是不到位,很多人並不知道這些。

在如何做好預期管理這件事情上,我們還是有很長的路要走。

但是,我們也需要清醒的知道,外媒對我們預期管理的干擾,也只能是起到一時的混亂效果,並改變不了長期趨勢。

好的預期管理,可以短暫把利空變成利好,但並不能把利空真正變成利好。

壞的預期管理,雖然會短暫把利好變成利空,但也並不能把利好真正變成利空。

這隻對股市有短期影響。

但預期管理做得不好,會加劇金融市場短期暴漲暴跌。

好的預期管理,是為了減少金融市場短期暴漲暴跌。

預期管理,改變不了股市的長期運行趨勢,只對短期走勢有影響。

所以,我們仍然需要做好預期管理,但也不要忽視了事情本質。

股市容易暴漲暴跌。

但我們需要客觀瞭解到,這次的增量6萬億+存量4萬億,對於我們化解地方債壓力,是有很大幫助。

至少未來5年內,暫時是不用擔心有地方債危機。

這歸根結底來説,就是一件好事。

特別是在美國和我們搞金融戰的節骨眼,提振市場信心是十分重要的。

我有看到一個讀者的留言説:“你預估老闆給你發績效3萬,同事小道消息説要發10萬,你好開心,結果發下來才6萬,本來是超預期的好事但是現在你很失望。但後來,你回頭想想,發現這6萬績效也是一件很不錯的事,比自己最早預期的3萬要多很多,於是失望消失,臉上重新露出笑容。”

我覺得這個讀者説得還比較形象。

總體來説,預期管理,改變不了事實,但可以改變我們的心態。

而在金融市場和輿論裏,心態很重要,因為心態會影響信心。

而信心是現代金融和經濟體系的基石。

本文來源“大白話時事”公眾號。

作者:星話大白。