“一代股神”減肥市場割韭菜:仁會生物2380元一支的菲塑美賣不動_風聞

于见专栏-昨天 21:35

編輯 | 虞爾湖

出品 | 潮起網「於見專欄」

減肥藥市場風起雲湧。

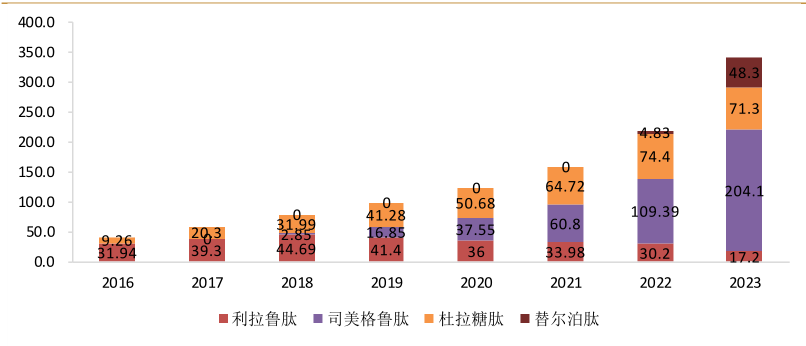

近兩年,在減重領域,GLP-1受體激動劑已經成為全球範圍內的熱門選擇,“減肥神藥”司美格魯肽成為名副其實的“藥王”。

公開資料顯示,2024年上半年,國際糖尿病治療領域三巨頭,諾和諾德的司美格魯肽銷售額達129億美元,同比增長43%,而默沙東的司美格魯肽銷售額129.60億美元,禮來的替爾泊肽銷售額達到66.56億美元,同比增長329%。

GLP-1藥物市場規模,司美格魯肽後來居上(億美元)

在減重市場巨大的誘惑面前,人人都想分一杯羹。相關研究預測,到2030年我國成年人超重肥胖率可達65.3%,歸因於超重肥胖的醫療費用可能為4180億元。

肥胖不僅影響個人的外形,更重要的是,它會引起多種併發症,包括2型糖尿病、心血管疾病、非酒精性脂肪肝等。此外,肥胖還與較高的死亡風險相關。2024年7月,國家衞生健康委印發《“體重管理年”活動實施方案》,提出力爭通過三年左右時間,部分人羣體重異常狀況得以改善。

上海仁會生物製藥股份有限公司,看到了這一機會,在治療糖尿病產品“貝那魯肽-誼生泰”持續長達10年的虧損後,轉而進入減肥領域。據悉,公司主打產品貝那魯肽-菲塑美2023年7月上市,是國內首款獲批減重適應症的原創新藥,也是全球唯一一款全人源GLP-1,那麼,上市1年後,這款產品的銷量如何,仁會生物是否已在減肥市場站穩了腳跟了呢?

“不務正業”的桑會慶

相比仁會生物,公司實際控制人桑會慶更早聞名於資本市場。

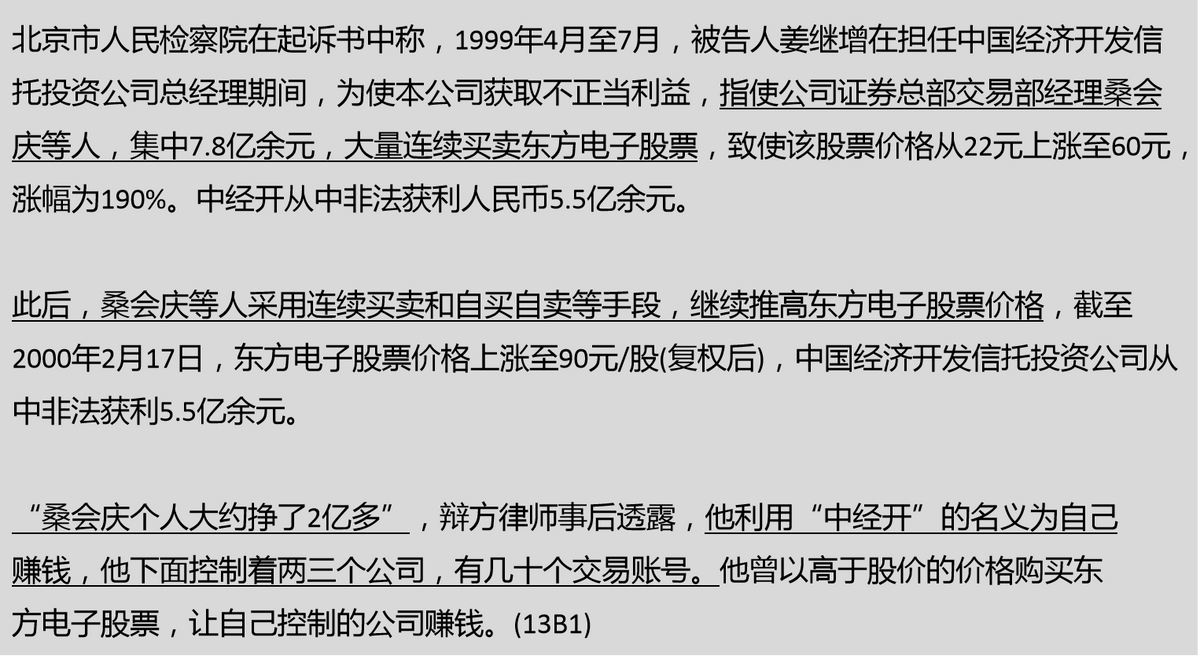

公開資料顯示,1996年3月-2000年2月,桑會慶曾擔任中國經濟開發信託投資公司(中經開)證券總部交易部經理。

媒體報道稱,中經開曾是財政部獨資的唯一一家信託投資公司,先後涉及了史上有名的327國債、長虹轉配股等重大資本市場違規事件,最終因為操縱東方電子和銀廣夏等股票醜聞被處罰解散。

2003年11月11日,中經開原總經理姜繼增在北京市第一中級人民法院的被告席被公開審理,暴露了大量細節,因操縱東方電子股票,桑氏兄弟首度浮出水面。

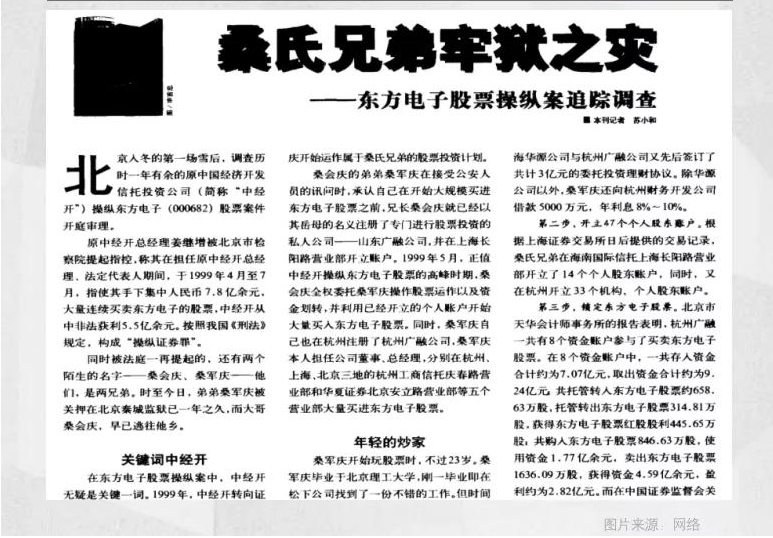

根據當時《中華工商時報》的報道:

(2003年11月12日《中華工商時報》報道)

《新財經》2003年報道

不難發現,桑會慶的發家史,是一個原始資本積累的血腥故事,馬克思曾説過:

“為了100%的利潤,資本就敢踐踏一切人間法律;為了300%的利潤,資本就敢犯任何罪行,甚至冒絞首的危險。”

也就是説,作為東方電子股票操縱背後的操盤手,如果辯方律師所言屬實,桑會慶2000年初就有上億身家。

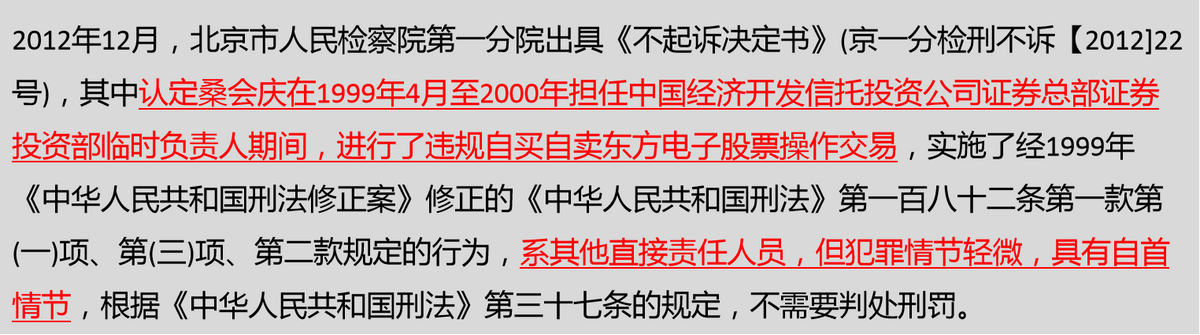

不過,桑會慶最後在2012年被北京市人民檢察院認定為不是直接責任人,但犯罪情節輕微,具有自首情節,不需要判處刑罰,決定不起訴。

(資料來源:2014年仁會生物《公開轉讓説明書》)

上述可見,桑會慶是資本玩家出身,那麼,他又是如何控制仁會生物呢?

2014年,仁會生物新三板《公開轉讓書》中詳細披露了公司前身(華誼有限)的股權變動過程:

1999年1月12日,上海華誼(集團)公司、上海興東經濟技術諮詢公司共同出資設立上海華誼生物技術有限公司。

2002年12月31日,華誼有限公司股東會作出決議,同意上海興東經濟技術諮詢公司將其持有的 35%股權全部轉讓給上海塗料有限公司(上海塗料有限公司也是華誼集團100%持股)。

真正的關鍵事件發生在2011年11月,華誼集團將華誼有限100%股權在上海聯交所掛牌,轉讓總價為1.96億元,2011年12月29日轉讓給了上海坤健生物科技有限公司。

(華誼有限2012年12月股權轉讓後股東)

上海坤健生物科技有限公司後改名為“上海仁會生物科技集團有限公司”,即仁會生物的控股股東,桑會慶持有100%的股權。

通過上述股權轉讓行為可見,在接受仁會生物之前,桑會慶已縱橫資本市場多年,後因涉及中經開操縱東方電子股票案被傳“市場禁入”,蟄伏十餘年。

此後,賦閒在家的桑會慶轉向醫藥賽道,重點便是仁會生物。2011年底,桑會慶以1.96億元的價格,在上海聯合產權交易所摘得華誼生物。華誼生物最值錢的資產是手握在研產品貝那魯肽(即公司的誼生泰產品),這是一種主要用於治療二型糖尿病的藥物,市場前景廣闊。有分析人士質疑,蟄伏十年的桑會慶突然拿出巨資掌舵華誼生物,其資本來源可能就是之前的不當得利。

此後,桑會慶充分發揮“師夷長技以制夷”,在資本市場長袖善舞。

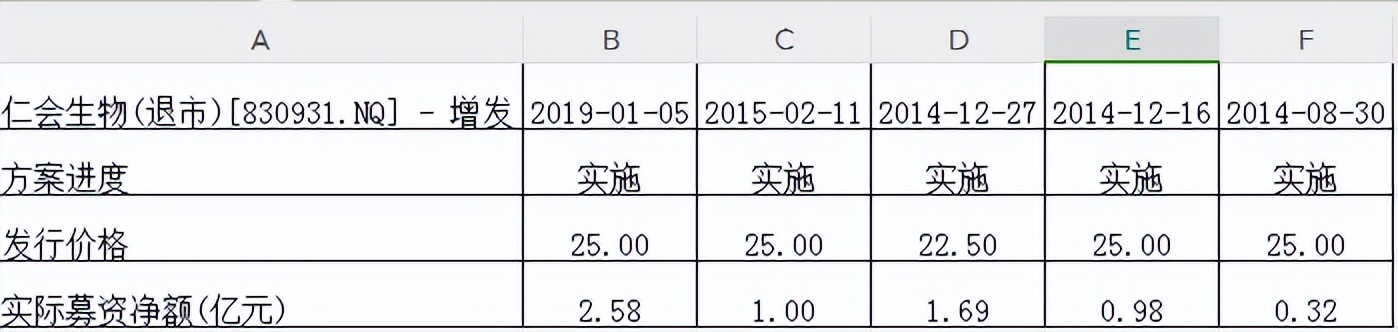

2014年8月,仁會生物登陸新三板。彼時,儘管其財務狀況糟糕,2012年和2013年,公司營業收入合計分別為62.96萬元和19.07萬元,均系其他業務收入,公司主要產品“誼生泰”未上市,未實現主營業務收入。淨利潤分別虧損2827萬元和809萬元,但桑會慶講了一個故事:GLP-1藥物降糖有效、減肥有效,市場廣闊。上市後不久,公司巔峯期市值一度高達95億元。2020年1月15日宣佈新三板停牌前,仁會生物的估值定格在66億元。

據Wind數據統計,在掛牌後不到8個月的時間裏,仁會生物先後進行了四次定增融資,募資規模達3.99億元,市值也一度被炒到80億元,成為當年新三板公司神一樣的存在,先後受到航天產業基金、中信證券、東方證券等多家機構認購。

分析人士指出,正是看到了糖尿病市場規模近千億美金的市場潛力,仁會生物才在虧損狀態贏得了桑會慶和部分機構的看好。

(數據來源:wind)

不過,新三板的融資額度與流動性,顯然難以滿足桑會慶的“胃口”。2019年11月,國家宣佈推出科創板。退出新三板,闖關流動性更好的科創板,桑會慶敏鋭地發現了其中的機會,迅速將仁會生物瞄向資本市場更大平台的科創板。畢竟,科創板的流動性以及融資金額,與新三板相比,簡直是雲泥之別。

十多年賭一藥,雖然始終未盈利,但桑會慶仍計劃募資30億元。2020年2月14日,仁會生物科創板IPO獲受理,在不到半年時間內,公司於2020年7月31日通過科創板上市委的會議審核,並於2020年8月14日向證監會提交註冊申請。之後,仁會生物的IPO之旅就進入休眠狀態。最終,2021年10月14日,公司時隔一年多才苦等來註冊結果,卻以主動撤回申請“終止註冊”黯然收尾。

據證監會披露,從提交註冊申請到主動撤回申請的一年多時間內,仁會生物曾先後收到三次註冊階段問詢函,尤其第三次註冊階段問詢函,更是針對現場檢查中發現的問題,就銷售費用、營業收入、研發費用、股權代持及商業賄賂等問題提出相關問詢。

據瞭解,2021年2月,證監會對仁會生物進行現場檢查,揪出諸多疑點。監管層直指公司可能存在虛報費用、虛增收入、商業賄賂、股權代持等,這些違規行為可能直接導致了公司IPO的夭折。

應該説,監管的眼睛是雪亮的,絕不能放任“野蠻人、妖精、大鱷,他們的行為都是披着合法的外衣,打着合法的擦邊球,卻吃相太難看”。仁會生物的桑會慶正是這樣典型。

公司或現經營危機

仁會生物前身華誼生物是全球最早開展GLP-1類藥物研究的企業之一,2000年開始立項研究貝那魯肽項目;2010年6月,完成三期臨牀實驗;2011年5月,向國家藥監局遞交了“貝那魯肽”凍乾粉針的生產註冊申請。

資料顯示,20世紀90年代,上海華誼(集團)公司計劃投資創新生物藥,做重大疾病領域的新藥創制。1999年,原中國科學院生物工程中心副主任孫玉琨教授擔任首席科學家,華誼(集團)公司總工程師伍登熙教授擔任董事長、總經理,仁會生物前身即華誼生物成立。在他們的帶領下,仁會生物一誕生便躋身全球最早開啓GLP-1類藥物研發的梯隊,並決定開發全人源GLP-1。

可以看出,貝那魯肽是華誼集團研發的,桑會慶是把華誼有限收購過來,貝那魯肽也就變更成仁會生物的。

直到5年後,2016年底“誼生泰”這款產品才最終獲批,2017年2月正式上市銷售。“誼生泰”是作為仁會生物主要產品,用於成人2型糖尿病患者控制血糖。

誼生泰的主要成分為貝那魯肽,屬GLP-1(胰升血糖素樣肽1)類藥物的一種。GLP-1是一類新型降糖藥,為一種腸道L細胞產生的激素。其機理在於激活GLP-1受體,刺激人體胰島素分泌,抑制胰高血糖素,達到降低血糖的效果。

雖然歷經16年研發終於拿到上市批件,但誼生泰上市後的市場表現卻乏善可陳。相比諾和諾德的利拉魯肽收入過百億的超級重磅產品,貝那魯肽卻有點“賣不動”。

財務數據可以證明這一點,儘管公司成立已逾20年,但仁會生物主業卻自2012年起就持續虧損,且近年來呈現出越虧越多的趨勢。

作為仁會生物唯一的主營業務,公司貝那魯肽產品—誼生泰推出市場後並沒有帶來預期的高營收。2017-2019年,公司實現營業收入1408.96萬元、2732.31萬元和5687.15萬元;歸母淨利潤分別為-1.6億元、-2.14億元、-2.62億元。2020年1月—9月,公司預計實現營收1100萬元至1300萬元,較上年度可比期間收入下滑68.84%至73.64%;預計扣非淨利潤為-2.54億元至-2.74億元,虧損額增加8140萬元至10140萬元。

誼生泰銷售額較低,本質上是因為產品競爭力不夠!

根據仁會生物披露,誼生泰不僅是中國糖尿病治療領域的第一個創新藥物,更是全球第一個全人源GLP-1類藥物。

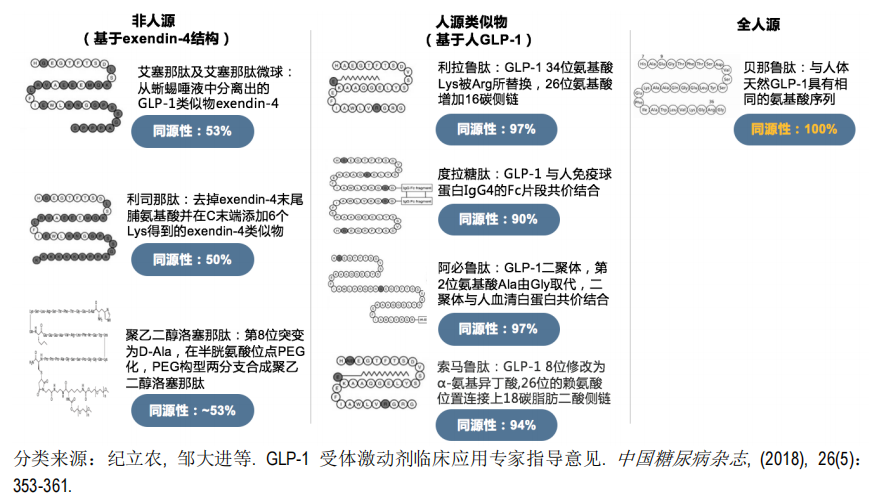

什麼是人源和非人源?從藥物結構的角度來看,GLP-1類藥物主要分為非人源、人源類似物和全人源三種類型。為了更好地理解這三種類型,用大白話的比喻來解釋:假設我們的人體是一棵蘋果樹,現在我們需要為蘋果樹注射營養液,非人源藥物就像是從橘子中提取營養液來為蘋果樹注射;人源類似物則是從蘋果的親戚中提取;而全人源則是直接從優質的蘋果中提取營養液。

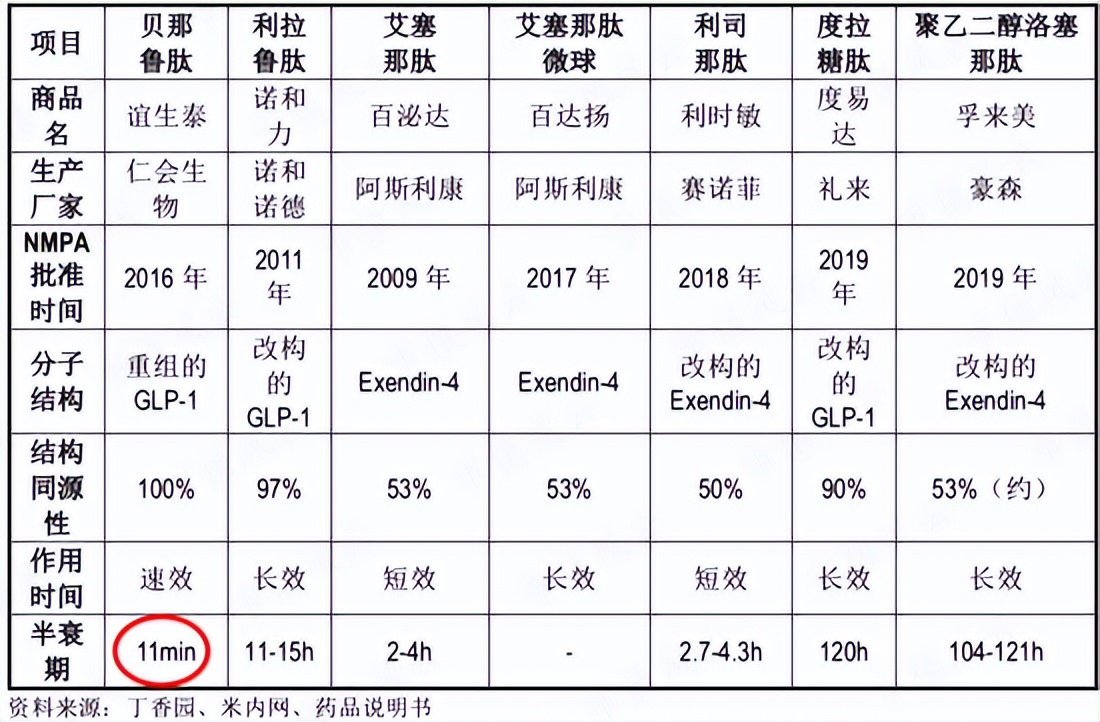

全人源的作用是不易產生免疫反應,但是缺點也很明顯:藥效的作用時間很短,只有11分鐘,因此只能餐前注射,用於調節餐後血糖,是目前國內上市七種GLP-1藥物中作用時間最短的。

純自然的GLP-1由於其自有的生物結構,很容易被二肽基肽酶IV降解而失去活性,半衰期(即藥效時間)僅1-2分鐘,也就是説自然原生態的GLP-1沒有直接使用價值,全人源化的GLP-1亦是如此。

不是其他醫藥巨頭造不出來,而是必需要用技術延長半衰期才能應用於臨牀,這也是各大藥企所追求的目標之一,而長效必需要對原有結構進行調整,比如調整氨基酸序列,增加GLP-1分子量:

索馬魯肽是將GLP-1第八位的丙氨酸替換為氨基異丁酸;

利拉魯肽、索馬魯肽對GLP-1肽鏈進行長鏈脂肪酸修飾;

阿必魯肽是與人血白蛋白融合;

度拉糖肽試與Fc蛋白融合;

艾塞那肽微球是通過緩球緩釋技術;

……

簡而言之,仁會生物的誼生泰還是GLP-1,而其他公司藥物都是GLP類似物。

這就跟胰島素裏,為什麼重組人胰島素屬於二代,而重組人胰島素類似物是三代胰島素的道理是一樣的。

人類的技術是學習原理髮揮優勢,不是為了模擬,而是為了超越。比如我們學習鳥不是為了造出同樣的翅膀,而是研究流體力學發明了飛機;汽車比人跑得快也不是單純模仿人類……

仁會生物誤導性披露讓投資者認為GLP-1最好的是全人源化,但其實最好的是改構和修飾的長效藥物。

仁會生物招股説明書中披露,始終堅持針對目標患者研發“Best-in-class”創新生物藥,這是值得懷疑的。

此外,誼生泰的給藥方式為每日三次,是注射頻次最高的,依從性很差,餐前5分鐘皮下注射,用藥頻率較高。諾德的利拉魯肽、阿斯利康的艾塞那肽和賽諾菲的利司那肽,其對應給藥頻率分別為每日一次、每週一次和每日一次,便利性均優於誼生泰。

有網友對誼生泰評論“一天要打三次,到時候肚子上全是針眼”、“人肉訂書機”、“一天三次 匹夫都被打成篩子了”。

(誼生泰注射頻率太高)

目前GLP-1藥的趨勢是短效→長效→口服,2019年9月諾和諾德索馬魯肽口服在美國FDA獲批上市,這是全球第一款口服藥。

體驗不如其他產品,這導致“誼生泰”上市後,銷量陷入困境。到了2020年,公司這個大單品已經沒有銷路了,上半年收入未過千萬元,無法覆蓋公司正常開支。在現金流岌岌可危的情況下,桑會慶便調整方向到減肥市場,與治療糖尿病相比,“減肥”可能是更有前景的市場。

國內來看,近年我國的肥胖、超重發生率顯著增加。目前我國肥胖人羣已超過9000萬,2023年末成年肥胖人羣數量或超過1.12億,兒童肥胖人口達0.16億人,形成較大的患者基數。同時,對“以瘦為美”理念的追捧,不少本不屬於肥胖羣體的人羣也對自身體重不滿。艾媒數據顯示,有超過80%的國內網民自感體重超重。

2023 年 6月30日,華東醫藥子公司中美華東的利拉魯肽注射液(商品名為利魯平)用於肥胖或超重治療的適應症獲批。2023年7月27日,仁會生物貝那魯肽注射液(商品名為菲塑美)肥胖或超重適應症也獲批成功。

仁會生物表示,十分看好國內GLP-1減肥藥物市場,也對菲塑美寄予了厚望,公司相關政策和資源都已最大程度向該產品傾斜,未來也有可能進一步藉助外部資源加快市場開拓,將最大程度利用產品先發優勢,搶佔國內市場。

據瞭解,菲塑美上市後售價一支2980元,1個月2到3支,一個月成本6000元到9000元,而利魯平的定價在300元/支左右。兩者價差近乎10倍!

同時,相比競品,“用藥注射過於頻繁”是該產品美最大的劣勢。作為一款控制血糖的藥物,貝那魯肽每天需要注射3次。也就是患者每次用餐,都需要通過貝那魯肽來控制血糖含量。

基於此,國信證券指出:“貝那魯肽使用方法嚴苛,患者依從性較低,對其銷售額增長持悲觀態度。”

經歷了貝那魯肽在院內“賣不太動”,菲塑美上市後,仁會生物選擇了將銷售外包給上藥康德樂,推向全國的醫美機構。銷售人員稱,上海康德樂本身是很強勢的渠道商,去年一下子就鋪了很多菲塑美的貨進入美容院。據上海醫藥的公告稱,菲塑美已成功准入300家頭部醫美機構,涵蓋11家全國連鎖型醫美集團。

據知情人透露,菲塑美在美容院的年銷量為1億元左右。由於定價高於司美格魯肽,且一天需要注射三針,體驗感、消費粘性大為降低。一旦有更好選擇,沒多少人願選這種藥物,因此,菲塑美很難競爭過司美格魯肽。

價格不菲,那麼菲塑美在互聯網平台上賣的如何?

(某電商平台菲塑美與利魯平銷量)

上述可見,貝那魯肽注射液-菲塑美,銷量極低。

除了依從性差,菲塑美價格更無優勢,這款產品還面臨激烈的市場競爭。當前的GLP-1減肥賽道競爭白熱化,中國藥企開發的GLP-1類減肥藥物有66款,其中25款已在中國進入臨牀階段,2款正在申報上市。而正在開發的司美格魯肽類似藥多達10款。

2024年6月25日,國家藥品監督管理局(NMPA)批准了諾和諾德公司研發生產的諾和盈(用於長期體重管理的司美格魯肽注射液)在中國的上市申請。此前,司美格魯肽在中國已經獲批用於糖尿病,商品名為諾和泰。諾和諾德稱,這是全球首個且目前唯一用於長期體重管理的胰高糖素樣肽-1受體激動劑(GLP-1),一週一次給藥,能夠實現平均17%(16.8kg)的體重降幅。

此外,在2021年宣告科創板IPO失敗後,仁會生物就再也沒能融到資了,公司自身沒有造血能力,而銷售費用、研發費用等每一天都在消耗、吞噬着公司不多的現金流。網上甚至傳出公司“欠薪”“倒閉”的傳聞。

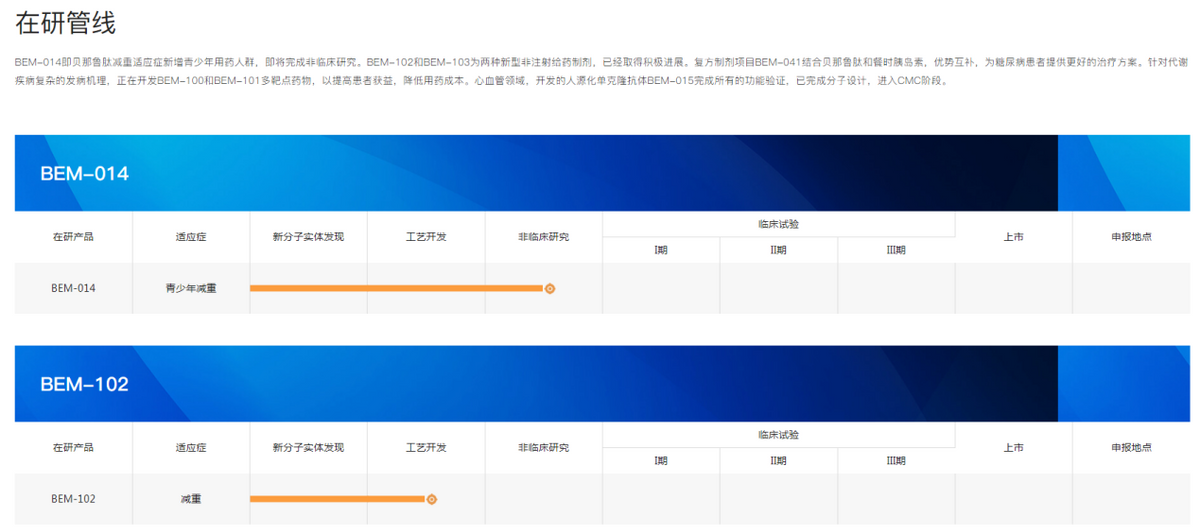

目前,仁會生物的在研項目只有2款,均圍繞“減重”展開,不過,都處於早期階段,離上市還很早。

(來源:公司官網)

理想很美好,現實很殘酷。支撐仁會生物暴富神話的,不是第一代產品“誼生泰”天賦異稟,而是創新藥大時代的瘋狂。謀求登陸科創板失敗後,雖然GLP-1作為一個兼具醫療和消費屬性的現象級賽道火爆出圈,仁會生物押寶第二代產品“菲塑美”可謂是“背水一戰”,但公司並未獲得重生,一直都陷在單一產品和競爭力不足的雙重困境,被寄予厚望的“菲塑美”市場不認可,長期虧損導致公司經營惡化。

凜冬將至,留給仁會生物桑會慶的時間不多了。