國產分子,又誕生了一個全球BIC_風聞

氨基观察-生命科技新时代的商业智库和价值灯塔1小时前

澤布替尼、西達基奧侖賽之後,誰是下一個國產10億美元分子?答案逐漸浮出水面。

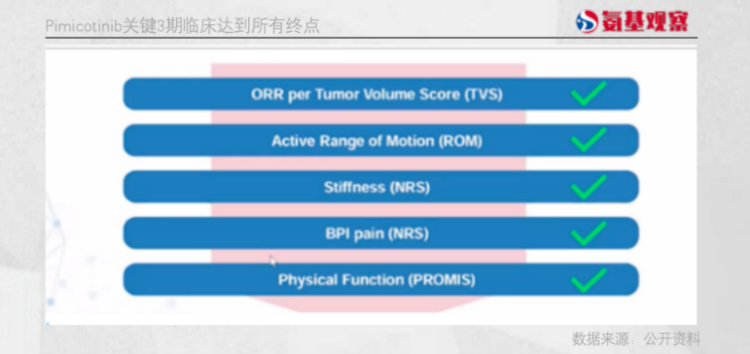

11月12日,和譽醫藥公佈了CSF-1R小分子抑制劑Pimicotinib的關鍵3期臨牀MANEUVER頂線數據。

臨牀數據顯示,Pimicotinib具備高效的優點,ORR較已獲批藥物Pexidartinib提升了近20個百分點;並且,相較於Pexidartinib等藥物,Pimicotinib的安全性大幅改善,沒有觀察到肝毒性等問題,可及性與依從性有望大幅提升。

高效、低毒的特點,也證實了Pimicotinib成為TGCT(腱鞘鉅細胞瘤)領域的BIC藥物。

TGCT適應症潛力不小,加上Pimicotinib潛在應用範圍廣泛,預示着其在邁向“10億美元”的同時,有望持續挑戰新高度。

/ 01 / “實錘”的BIC

市場對Pimicotinib早有期待,但在3期臨牀數據公佈之前,其能否成為BIC仍有變數。如今,隨着MANEUVER臨牀頂線數據的發佈,一切塵埃落定。

具體來看,MANEUVER研究達到主要終點,第25周的客觀緩解率(ORR)為54.0%,遠超過安慰劑組(3.2%),且具有顯著的統計學意義(p<0.0001)。

更大的看點在於,相較於已獲批藥物和潛在競品,Pimicotinib實現了療效的大幅提升。

目前,針對TGCT,國內暫未有療法獲批,海外CSF-1R抑制劑層面僅有第一三共的Pexidartinib上市,小野製藥的Vimseltinib則在上市的過程中。

其中,**Pexidartinib的ORR為38%,Vimseltinib的ORR為40%,Pimicotinib實現了至少14個百分點的提升。**雖然為非頭對頭數據,但考慮到3款藥物的關鍵臨牀入組患者基線較為接近,因此結果仍具備參考性。

並且,在包括疼痛改善、活動改善等次要終點方面,Pexidartinib組均得到了顯著的改善,意味着Pexidartinib確實能夠大幅提升患者的生活質量。

在療效提升的同時,Pimicotinib大幅改善了安全性。

Pexidartinib的安全性問題較為明顯,一方面是膽汁淤積性肝毒性,導致FDA對其打上了黑框警告,商業化受到限制;另一方面,3期臨牀也反映了停藥率較高的問題,達到了13%。

Vimseltinib做了相應的改進,不存在膽汁淤積性肝毒性,但大約10%的患者出現了嚴重(3級及以上)的血肌酸磷酸激酶升高現象,會引發一系列包括重度疲勞等問題,因此停藥率仍然達到6%。

作為對比,**Pimicotinib不僅沒有觀察到膽汁淤積性肝毒性,並且不良事件導致治療終止的比例僅1.6%。**更苛刻的指標,劑量下調的患者也極為有限(7.9%),因此Pimicotinib整體安全性優勢非常明顯,更容易受到醫生以及患者的認可。

另外,**Pimicotinib還沒有頭髮變色、浮腫等副作用,有望進一步提升治療的依從性。**TGCT患者中女性患者比例並不低,從過往的經驗來看,外觀的變化可能會導致她們停藥,最終影響長期療效。

綜合優勢突出,使得Pimicotinib在獲益的持續性方面更佔優勢。在公佈MANEUVER數據的同時,和譽醫藥還公佈了1b期研究的最新長期隨訪結果,數據顯示療效會隨着Pimicotinib給藥時間的增加而提升:根據獨立審查委員會的RECIST v1.1評估,最佳ORR為85.0%。

由於獲益仍在繼續,因此最終數據仍需要繼續跟蹤觀察。但目前的證據,已經表明了Pimicotinib在長期療效層面贏面較大。

種種數據表明,Pimicotinib具備顛覆全球TGCT治療格局的潛力,更意味着Pimicotinib有能力成為一款10億美元級別的藥物。

/ 02 / 向10億美元進軍

TGCT適應症的全球潛力不容忽視。

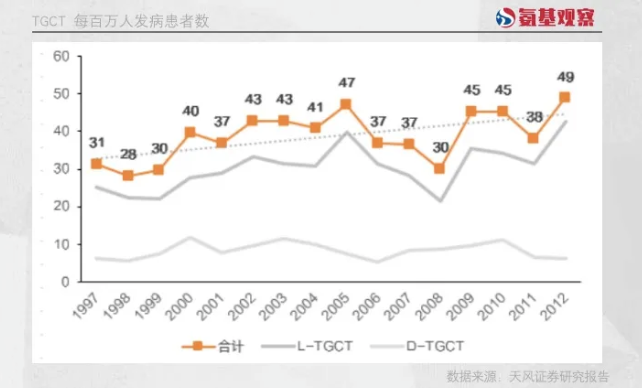

首先,**全球TGCT患者存量規模並不小。**雖然從發病率來看,TGCT屬於一種罕見疾病,但作為非致命性的腫瘤,存在患者累積效應,因此存量患者規模較大。數據顯示,目前國內存量患者大約是30萬人,美國存量患者接近10萬人。

在存量患者的基礎上,當前我國每年新增大約6萬名患者,美國新增大約1.5萬名患者。根據流行病學數據,TGCT的發病率呈增長趨勢,未來潛在的患者羣體規模也將繼續增加。

其次,**TGCT患者的治療需求明確。**雖然不會危及生命,但TGCT患者的生活質量極差。根據分類,TGCT患者可以分為L-TGCT和D-TGCT。有數據顯示,大約58%的L-TGCT患者無法進行體育活動,而D-TGCT患者中則是高達64%的比例無法進行體育活動。而疼痛等問題帶來的困擾,更是不盡其數。因此,TGCT患者需要得到有效的治療。

但遺憾的是,作為唯一的標準治療手段——手術,並不能根治。復發是TGCT患者的難題,尤其是D-TGCT,原發性疾病的5年無復發生存率估計約為64%,複發性疾病的5年無復發生存率約為25%。反覆的手術,一方面會造成併發症問題,另一方面則會逐步失去手術機會,因此患者對非手術療法有着極為明確的需求。

綜合來看,痛點明確,全球TGCT藥物治療領域並不是一個小市場。Vimseltinib的原研藥企Deciphera此前估計,**僅美國市場規模便達到8.5億美金。**中國等國家地區的患者數量是美國的數倍,即便考慮支付能力等因素,**全球該市場規模大概能夠超過15億美金。**也正因此,Deciphera被小野製藥以24億美元收購,市場預計vimseltinib貢獻了超過10億美元的估值。

以潛在市場規模來看,作為BIC藥物的Pimicotinib,理應對應更高的市場潛力。畢竟,過往的經驗顯示,BIC藥物通常會佔據絕對主導的市場份額。因此,Pimicotinib銷售峯值可能超過10億美金。

可以期待,未來Pimicotinib針對TGCT適應症會不斷擴充覆蓋範圍,從一線治療甚至是可手術腱鞘鉅細胞瘤的輔助和新輔助治療,逐步兑現商業預期。

/ 03 / 繼續挑戰新高度

雖然有待時間驗證,但Pimicotinib的潛力不會侷限於TGCT適應症市場。

因為機制的特殊性,CSF-1R抑制劑能夠在多種巨噬細胞相關疾病中發揮作用,Pimicotinib看起來還能夠解鎖更多潛力大、競爭格局良好的市場。

目前,Pimicotinib針對cGVHD的臨牀II期研究,就在加速推進中,這是一個潛在市場規模超過35億美元的藍海。

所謂GVHD,指的是移植的免疫細胞(移植物)攻擊受者的身體(宿主)導致的一系列疾病。這在血液瘤治療中尤為常見,因為骨髓和幹細胞移植是血癌標準治療的一部分。因此,GVHD的治療是剛需。

儘管cGVHD的標準治療方法(高劑量類固醇如潑尼松)對大約一半的患者有效,但它會引起許多毒副作用,限制其長期使用。因此,cGVHD對於新療法需求極為迫切,有極為明確的潛力市場。賽諾菲的小分子抑制劑Rezurock在2021年獲批便快速放量,2023年全球銷售額已經超過3億歐元。

這也是Pimicotinib的潛在看點。**一方面,CSF-1R靶點在GVHD領域的成藥性,已經得到了充分驗證。**在8月份,CSF-1R單抗axatilimab-csfr已經獲批上市用於治療cGVHD,因此Pimicotinib的推進有望加速。

另一方面,**Pimicotinib展現了較強的戰鬥力。**在今年的ASH年會上,和譽醫藥即將報告的數據已經率先公佈,顯示針對既往接受過4線治療的患者羣體,ORR仍然達到了57.7%,並且安全性相對可控。

既往接受過4線治療,意味着入組患者本身就是末線病人,獲益較難,且經過幾輪前線藥物產生一些副反應,安全性也更難控制。但是,Pimicotinib展現的接近60%的ORR非常突出,作為對比,在更容易取得好結果的2線治療中,JAK抑制劑的有效率也只有50%左右,伊布替尼也只在67%左右。所以,Pimicotinib未來的潛力是非常值得期待的。

同時,Pimicotinib針對1L胰腺癌的2期臨牀已經啓動,針對ALS的臨牀試驗計劃中,有望在更多臨牀需求遠未得到滿足的適應症中繼續突破。

換句話説,任何一個臨牀的成功,都將提升Pimicotinib的預期。樂觀情況下,CSF-1R抑制劑的銷售峯值,或將達到數十億美金。

/ 04 / 總結

雖然Pimicotinib的後續潛力能否充分釋放,需要和譽醫藥繼續探索。但不管怎麼説,其基本盤TGCT適應症的預期已經非常明確。

MANEUVER作為一項全球性臨牀試驗,在多個地區均衡比例招募亞洲和西方腱鞘鉅細胞瘤患者,其結果支持Pimicotinib登上國際舞台。因此,我們有理由對其未來抱有期待。

目前,整個市場對國內藥企的情緒仍是以謹慎為主導,可能並未充分認識到這一點。但資本市場短期是投票機,長期是稱重機。我們也能看到,今年以來港股醫藥市場在逐步糾偏。

未來,相信包括和譽醫藥在內的企業,會隨着臨牀進展和市場情緒的回暖,實現價值迴歸。