掃地機器人“掃不動”了?_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

雙11大促,價格大跳水的除了iPhone,還有掃地機器人。

近日,科沃斯、石頭科技、追覓、雲鯨等品牌都在促銷,折扣力度不小。

以追覓5月21日發佈的“超大杯”掃地機器人X40 Pro Ultra為例,水箱版本首發價6299元,參加京東滿減後為4999元,5個月便宜了一千三百元。

再如,科沃斯今年8月底上新的地寶T50 PRO,預售價3999元起,使用淘寶的更新補貼後,官方標配版本到手價為3499元,2個多月就跌了500元。

也有用户在小紅書發帖稱,10月16日剛買的雲鯨J5,實付3897.43元,現在“國補”後只需2313.97元。

降價不只發生在雙11,618、年貨節、造物節、家裝節、冰洗節……對供應端的掃地機器人廠商來説,這些令人眼花繚亂的購物節,表面是由“早買黨”的抱怨和“等等黨”的勝利集結而成的活躍交易場面,實質則是宏觀促銷費背景下,一輪又一輪的價競遊戲,成為它們不得不面對的挑戰。

01 明星企業不復當年勇

競爭越來越激烈,“油水”越刮越稀薄……掃地機器人進退維谷。

這點,科沃斯和石頭科技兩大上市公司,肯定深有體會。

2024年前三季度,科沃斯營收102.26億元,同比下降2.9%;歸母淨利潤6.15億元,同比增長1.88%;扣非淨利潤5.31億元,同比增長1.69%。

同期,石頭科技營收70.07億元,同比增長23.17%;歸母淨利潤14.72億元,同比增長8.22%;扣非淨利潤11.86億元,同比下降5.4%。

乍一看,三個指標都是小幅波動,沒什麼大問題。

可單拎7-9月出來,情況就不一樣了。

Q3,科沃斯的扣非淨利潤為虧損0.27億元,同比斷崖式下跌近265%,營收和歸母淨利潤分別同比退坡4.06%、69.21%;石頭科技營收25.91億元,同比上揚11.91%,但歸母淨利潤和扣非淨利潤也分別同比驟縮43.40%、45.25%。

▲數據來源:科沃斯財報

▲數據來源:石頭科技財報

相較科沃斯,石頭科技的困難更多,其迅猛抬升的庫存對後續去化提出嚴峻考驗。

2024年前三季度,石頭科技存貨同比勁增86.65%至17.19億元,Q3更是勁增5.69億元,環比增幅達到35.25%。

這樣的基本面,勢必影響到股市的表現。

科沃斯業績公佈次日也即10月30日,科沃斯盤中一度跌停,最終報收51.89元/股,跌幅8.64%;石頭科技的遭遇更甚,10月30日晚公佈業績,10月31日低開近20%,當日收盤報236.50元/股,下挫11.02%,11月1日接着再收跌4.74%。

拉長視線看,無論是經營層面的財務狀況,還是權益層面的市值表現,科沃斯和石頭科技都已不復當年勇,盡顯疲態。

實際上,就在2020年、2021年,這兩家企業還是成長股裏的典範,擁有巴菲特口中“長坡厚雪”的潛質。

那麼,究竟發生了什麼?

無法忽視的共性便是行業增速放緩帶來的阻力,並具象為個體的貨難賣、錢難賺。

2022年,國內掃地機器人市場迎來拐點。根據奧維雲網的數據,當年全渠道銷額124.1億元,同比微增3.4%;銷量441.4萬台,同比減少23.8%。

之後,局面有所好轉。2024年前三季度,得益於新品拉動,其銷額同比增長19.7%,銷量同比增長13.0%。

但總的來説,隨着滲透率提升,國內掃地機器人市場過往雙位數的狂飆姿態漸行漸遠,取而代之的是緩步慢行,邁向成熟。

去哪裏尋找“新大陸”,科沃斯和石頭科技們時不待我。

02 出海“淘金”捲起千堆雪

不出海,就出局。最近兩年,“走出去”幾乎成為各行各業的必答題,也是尋找“新大陸”的確定性路徑。

為了獲得新增量、新機會,科沃斯、石頭科技們迫切地把目光投向外部。

國金證券在研報中指出,全球掃地機器人前景廣闊,需求量約為4544萬台/年,與2022年1196萬台/年的相比,仍有280%的上漲空間。

2023年下半年以來,科沃斯的掃地機器人新品已在中國、歐洲、東南亞、韓國、日本、澳大利亞、新西蘭同步供貨,並且即將登陸美國;石頭科技正在持續建立全球分銷網絡,目前已在美國、日本、德國、韓國等地設立了境外子公司,並在Amazon、Home Depot、Target、WalMart等線上平台開設專賣店。

前輩發起的“趕海潮”,新秀自然不能錯過,甚至還要起的更早。

據柒財經瞭解,雲鯨已經佈局北美、歐洲、日本、韓國、澳大利亞、東南亞等30多個國家和地區;追覓則針對不同消費羣體的偏好和痛點,根據區域化、本地化特徵制定了“一市一樣”策略。

行動的速度和強度反饋到報表上,則是大家普遍在他鄉收穫了相對樂觀的結果,也在較大程度上彌補了在家鄉的暫時萎靡。

2023年,科沃斯海外市場的收入為65.22億元,同比增長25.76%,毛利率51.81%;石頭科技海外市場收入42.29億元,同比增長21.42%,毛利率61.65%。

▲數據來源:科沃斯、石頭科技財報

追覓創始人俞浩曾透露,2023年,公司國際區業績同比增長了120%以上。

不管是創收能力,還是創利能力,海外市場都要遠遠好過國內市場,且這一勢頭還在保持並強化中。

2024年上半年,科沃斯旗下兩大品牌科沃斯和添可繼續向上躍遷:前者海外收入同比增長11.3%,佔科沃斯品牌整體收入的39.3%;後者海外收入同比增長31.7%,佔添可品牌整體收入的39.8%。

石頭科技雖然沒有披露本期海外收入增速,但22.94億元體量 ,確鑿佔總營收的比重已經過半。

但值得注意的是,搭上遠渡重洋的船隻後,中國的掃地機器人廠商正把海外市場“卷”成又一個國內市場。據天眼查,不止於科沃斯、石頭科技、雲鯨、追覓等垂直品牌,美的、海爾、九陽、米家等綜合家電企業也在大力押注,再加上iRobot、戴森、Neato等原住地巨頭,羣雄逐鹿。

可以預見的是,接下來,必將是一場“搶蛋糕”、“奪紅利”的硬仗。誰能笑到最後,短時間或尚無定論。

03 “不香了”背後的重營銷輕研發

不管是國內市場進入瓶頸期,出海尋找“尋大陸”,還是業內選手降價促銷、業績暴跌、市值萎縮,深入肌理分析,內在都折射出“掃地機器人不香了”的現實,也印證着用户日漸增加的不滿。

對用户來説,花幾千塊購買掃地機器人,大部分都是出於“解放雙手”的目的。無需親自下場搞衞生,輕鬆暢享自清潔生活。

然而手動開啓按鍵,掃地機器人就能把地板打掃得一塵不染的畫面,大概只存在於想象裏。實踐中,幾乎所有的掃地機器人都會出現這樣或那樣的“毛病”,令已購者困擾不已,也勸退了不少觀望者。

“一年也用不到幾次,每次清掃的都不乾淨,最後還得自己動手。”

“我家×××老卡住,不靈活。”

”家裏傢俱帶腿多的感覺很雞肋,還得手動清理溝溝坎坎。”

“又笨又蠢,還丟圖。”

……

社交平台上,關於掃地機器人的吐槽之聲不絕於耳。

在柒財經看來,掃地機器人作為AI技術的衍生品,相比功能的集成,智能化才是構建競爭壁壘和“護城河”的關鍵,也是面向未來的“勝負手”。

但構建競爭壁壘和“護城河”需要持續的科創動力,而重營銷輕研發恰恰是國產掃地機器人的薄弱之處。

財報顯示,2021年-2023年,科沃斯的銷售費用分別為32.37億元、46.23億元、52.97億元,在總營收中的佔比分別為24.74%、30.17%、34.17%;研發費用分別為5.49億元、7.44億元、8.25億元,在總營收中的佔比分別為4.20%、4.85%、5.32%。

▲數據來源:科沃斯財報

銷售投入和研發投入的雲泥之別,亦體現在石頭科技身上,只不過“剪刀差”沒那麼大。

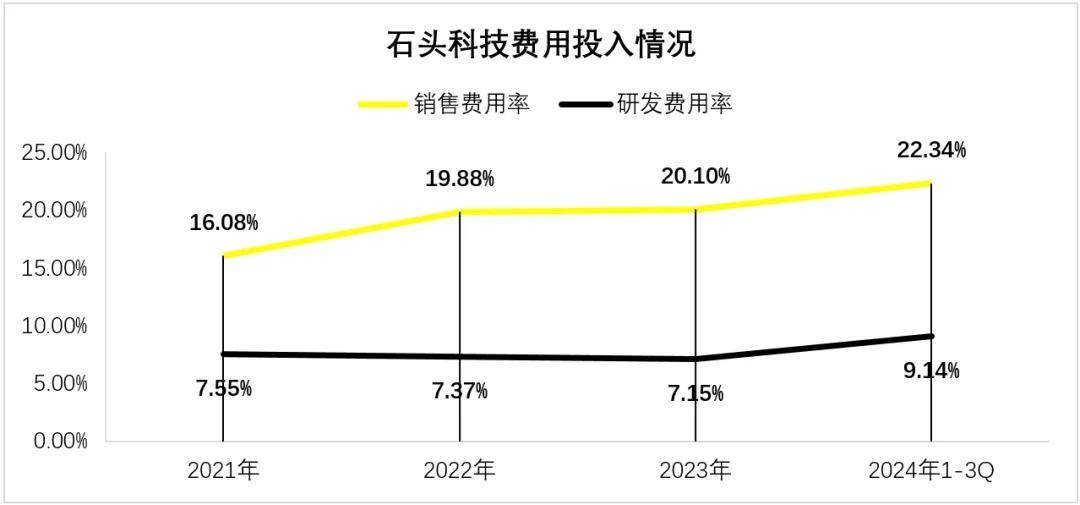

2021年-2023年,石頭科技的銷售費用分別為9.39億元、13.18億元、18.17億元,在總營收中的佔比分別為16.08%、19.88%、20.1%;研發費用分別為4.41億元、4.89億元、6.19億元,在總營收中的佔比分別為7.55%、7.37%、7.15%。

來到今年,2024年前三季度,科沃斯的銷售費用為32.12億元,銷售費用率31.4%;研發費用為6.57億元,研發費用率6.42%。

再看石頭科技亦如是,2024年前三季度,其銷售費用為15.64億元,同比增長46.05%,銷售費用率22.34%;研發費用為6.4億元,研發費用率9.14%。

▲數據來源:石頭科技財報

雖然兩家研發費用率均有所增長,但均仍未超過10%。站位這一角度,科沃斯、石頭科技們如今的“慘狀”,大抵也就能説得通了。