單季淨利潤下降4.56%,瘋狂“買買買”的愛爾眼科看到增長天花板?_風聞

医药研究社-57分钟前

併購擴張這把“雙刃劍”不好舞。

來源**|**醫藥研究社

身為“眼茅”,愛爾眼科的光芒黯淡了不少。

二級市場上,愛爾眼科股價曾於2021年7月1日最高漲至42.49元/股,總市值逼近4000億元。而截至11月5日收盤,公司股價為15.2元/股,微增5.12%,市值為1418億元,相比巔峯已經蒸發2500億元左右。

另外,近日愛爾眼科發佈的財報顯示,前三季度,公司實現營業收入163.02億元,同比增長1.58%;歸母淨利潤34.52億元,同比增長8.50%。其中,第三季度公司實現營業收入57.56億元,同比下降0.68%;歸母淨利潤14.02億元,同比下降4.56%。

無論是業績還是股價均呈現出較為明顯的下滑態勢。值得一提的是,在2018年年度股東大會上,愛爾眼科創始人陳邦曾信心勃勃地表示,行業的發展看不到天花板。但為何處在一個黃金賽道,愛爾眼科卻開始向下走了?

一、併購擴張一把 “雙刃劍”

“金眼科”的説法不無道理。從市場需求來看,眼科賽道始終有不小的擴容空間。

國家統計局數據顯示,2000-2023年,我國60歲及以上老年人口已從1.26億人增加到2.96億人,老年人口占總人口的比重從10.2%上升至21.1%;預計2050 年老年人口將達4億以上。隨着人口老年化程度提高,白內障、糖尿病視網膜病變等年齡相關性眼病治療需求將持續增長。

另外,兒童青少年也是眼科行業的目標羣體。據國家疾控局監測數據,2022年我國兒童青少年總體近視率為51.9%,在已經近視的學生中,輕、中、高度近視羣體分別佔53.3%、37.0%、9.7%。

近視高發化、低齡化、高度化的形勢嚴峻,但同時也代表着愛爾眼科等企業有可觀的發展前景。

趁熱打鐵,近年愛爾眼科在持續推進“1+8+N”(將長沙愛爾眼科醫院打造為世界一流眼科醫學中心,在北上廣深、成都、重慶、武漢、瀋陽建設8個國家及區域一流眼科醫學中心,帶動開設N家地區領先級眼科醫院)戰略佈局,同時按下併購擴張加速鍵,以提升市場份額。

比如,今年5月,愛爾眼科宣佈斥資13.44億元,擬收購重慶眼視光、周口愛爾等共計52家醫療機構的部分股權。到了7月,愛爾眼科又發佈公

告稱,擬收購虎門愛爾、運城愛爾等35家醫療機構部分股權,交易合計金額8.98億元。

短短兩個月時間,愛爾眼科花了超22億元將87家眼科醫療收入麾下。“眼茅”的另一個身份——“收購狂魔”,更加深入人心。

但這樣的擴張戰略也是一把“雙刃劍”,我們分開來看。

一方面,加速併購擴張無疑利於企業市場份額的快速提升,以及做大業績規模。據瞭解,截至今年上半年末,愛爾眼科共擁有境內醫院311家、門診部202家,公司在海外也已佈局140家眼科中心及診所,逐漸形成覆蓋全球的醫療服務網絡。

此外,據華西證券計算,愛爾眼科在屈光、白內障、視光、其他眼病民營市場中,分別佔據38.8%、13.1%、41.8%和27.1%的市佔率,在整

體民營眼科市場佔有率達到28%。營收體量上,愛爾眼科也大幅超過華廈眼科、普瑞眼科、光正眼科、朝聚眼科、何氏眼科等上市公司。

但另一方面,我們也需要看到瘋狂併購擴張背後的代價。

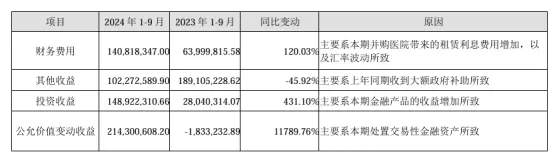

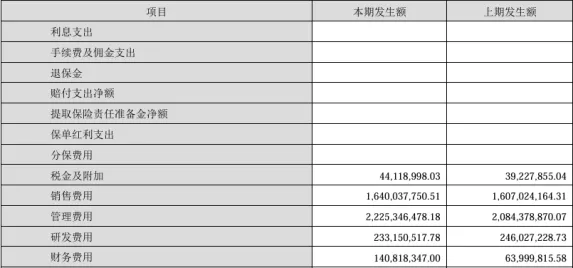

一是運營成本的走高。據財報,2024年前三季度,愛爾眼科財務費用同比增長120.03%, 主要系本期併購醫院帶來的租賃利息費用增加,以及匯率波動所致。另外,報告期內,公司銷售費用、管理費用、財務費用總計40.06億元,三費佔營收的比重達到24.58%。

二是存在商譽風險。具體而言,商譽風險主要源自企業高溢價併購,而標的資產的實際價值未能達到預期。據悉,2020-2023年,愛爾眼科的商譽從38.78億元增長到65.33億元;截至今年三季度末,公司商譽高達87.17億元,佔淨資產的比例遠超30%。

因此,對於部分投資者而言,愛爾眼科當前的擴張動作存在較大隱患,拖累業績的跡象也已經顯現。尤其在競爭激烈的市場環境中,愛爾眼科可能還是需要進一步沉下心來規劃未來。

二、下一步,補短板和鍛長板

當前,眼科賽道並不只有愛爾眼科在加速市場擴張,普瑞眼科、光正眼科等企業也有類似動作。

比如,普瑞眼科按照“全國連鎖化+區域一體化”的整體佈局戰略,在全國各地加速推進擴張計劃,截至今年上半年,該公司已設立30餘家眼科專

科醫院和多家眼科門診部,另有多家新院已完成選址工作。

雖然愛爾眼科龍頭地位突出,但很難説其沒有競爭壓力,近些年公司提速擴張,其實也很大程度受到競爭局勢影響。不過,如前文所述,擴張的“副作用”已經凸顯出來,公司也亟需進一步優化發展戰略。

目前來看,優化方向還是比較明瞭的,可以從以下方面來考慮。

一是消化商譽,降低經營風險。對此,愛爾眼科也有意識。數據顯示,從2018年到2023年,愛爾眼科平均每年都會計提3個多億的商譽減值。

二是增厚競爭壁壘,挖掘內生增長潛力。眾所周知,眼科醫療行業的門檻較高,相關企業的發展需以技術、人才、服務等要素為指引,才能有效參與競爭。從消費者視角來看,也更願意信任具有更高的醫療質量、更好的醫療服務、更方便的就診條件的眼科企業。

而愛爾眼科在技術研發、服務質量等方面仍有一定的提升空間。財報顯示,2024年前三季度,愛爾眼科研發費用為2.33億元,同比下降5.23%;研發費用佔營收比例達到1.43%,同比減少0.10個百分點。另外,據瞭解,愛爾眼科旗下醫院多次陷入醫療糾紛。

這樣來看,待補短板和鍛長板完全統一起來,愛爾眼科或許才能釋放出更強的內生增長力。