創維式尷尬:黃宏生怪招凌厲緣何難見成效?丨正經深度_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险1小时前

文丨呂行 編輯丨杜海 百進

來源丨正經社(ID:zhengjingshe)

(本文約為3500字)

【正經社“家電突圍賽”觀察之四】

近日,創維數字公佈的2024年三季報顯示,業績繼續較大幅度下滑,延續了2023年以來的頹勢。作為創維集團旗下成員,這一表現也映射出了創維集團當前所面臨的困境。

近日,創維數字公佈的2024年三季報顯示,業績繼續較大幅度下滑,延續了2023年以來的頹勢。作為創維集團旗下成員,這一表現也映射出了創維集團當前所面臨的困境。

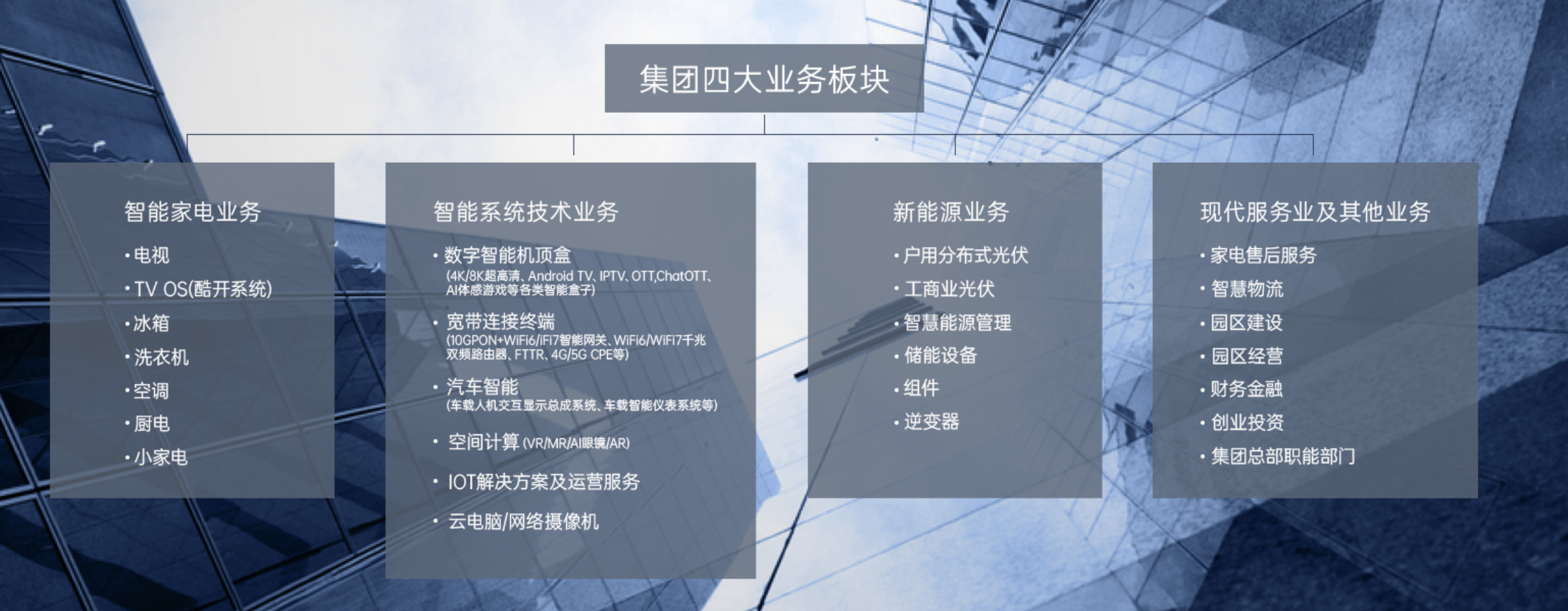

創維集團作為港股上市公司,業務涵蓋智能家電、智能系統技術、新能源以及現代服務等多個領域。其中,創維數字作為智能系統技術業務的主體,在深交所獨立上市。

根據創維集團2024年中報,上述四大業務中,除了智能家電業績略有增長以外,其餘三大業務業績均出現不同程度下滑。

**正經社分析師注意到,當前,外部需求疲軟對整個家電行業構成壓力,各企業都在積極尋求自身的突圍策略,創維集團亦置身其中。**儘管並未公佈三季報,但以當前的市場趨勢,以及創維集團自身的運營來看,短期內並不會發生根本性變化,因而我們深入分析其公佈的中期報告,就足以探尋其正面臨的困境。

此外,除了採取多元化策略來應對困境,創維集團同時還採取了不少出人意料且充滿爭議的“策略”,但截至目前仍然沒能奏效。

1

精打細算的日子

數據顯示,創維集團2024年上半年共實現營業收入301.53億元,較去年同期下降了6.6%。其中,來自中國大陸市場的營業收入為227.06億元,較去年同期下降了9.7%;而受益於2024年相繼舉行的全球性體育賽事,其來自海外市場的營業收入同比增長4.3%至75.20億元。

在四大業務表現上,創維集團的智能家電業務實現營業收入156.00億元,較去年同期增長了10.1%;智能系統技術業務實現營業收入約43.35億元,較去年同期減少了約15.3%;新能源業務實現營業收入90.15億元,較去年同期下降超過四分之一,幅度達到25.7%;現代服務業及其他業務主要包括家電維修、物流、物業等,實現的營業收入為12.76億元,較去年同期增長了36.9%,現代服務業的海外業務同比略下降3.5%。

數據上看,其核心根基業務智能家電方面相對回暖,但是考慮到夏季家電旺季因素,以及“以舊換新”等政策紅利的拉昇,這一回暖的持續性,尚待進一步觀察。

數據上看,其核心根基業務智能家電方面相對回暖,但是考慮到夏季家電旺季因素,以及“以舊換新”等政策紅利的拉昇,這一回暖的持續性,尚待進一步觀察。

除了上述四大業務之外,創維集團在多元化的道路上還涉足了平板電腦、LED照明等賽道,然而成果乏善可陳,具體數據並未詳細公佈。

在整體利潤方面,2024年上半年,創維集團實現税後利潤7.14億元,同比增長15.9%;歸母淨利潤3.84億元,同比增長27.2%。不過,從過去三個完整年度來看,即2021年至2023年,其歸母淨利潤下滑明顯,分別為16.34億元、8.27億元、10.69億元。其中,2022年歸母淨利潤同比下降達49.39%,近乎腰斬。

正經社分析師注意到,針對今年上半年營收下降、利潤卻反增的原因,創維集團宣稱,其正通過**“降低營運成本和提升資源效率來提高整體營運效益”**。同時表示,將“持續推進對經營的精細化管理,採取多種綜合手段提升產品毛利率,減低企業經營成本”。

數據顯示,在2024年上半年,創維集團確實在盡力控制相關的成本投入。其中,銷售費用為17.85億元,較去年同期減少了3100萬元,幅度為1.7%;行政費用8.38億元,較去年同期減少了1900萬元,幅度為2.2%;融資成本2.53億元,較去年同期減少了2300萬元,幅度為8.3%。

這三項費用合計比去年同期節省了7300萬元,再加上研發費用的投入同比也減少2900萬元,數項疊加總共節省了1.02億元,對於半年報利潤而言,還是相當可觀的。

2

難掩的財務隱憂

(更多精彩,詳見: 創維式尷尬:黃宏生怪招凌厲緣何難見成效?丨正經深度)【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衞平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視為侵權