關於AI,李彥宏理了個「非主流」_風聞

壹娱观察-壹娱观察官方账号-1小时前

本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),文/大娛樂家。

在11月12日的百度世界2024大會上,李彥宏高調錶示要打造 “數百萬個超級有用”的應用,而不是追逐一個 “超級應用”的口號格外引人注目。

當下時刻,這個表態來得可謂別有深意。

就在不久前的百度內部戰略會議上,李彥宏便公開了七項戰略 “取捨”,其中明確提出“改名後的‘文小言’的推廣沒必要像豆包、Kimi那樣激進”“百度不碰Sora類的視頻生成”。

將這兩個時間點的表態串聯起來,其實不難看出百度在AI時代的戰略變化——從追逐大眾市場到轉投細分場景。

表面上,這是一個戰略層面的主動選擇。數據似乎也在支撐這一選擇的合理性——

百度世界2024大會

文心大模型的日均調用量已達15億次,較去年12月增長30倍;15萬家企業入駐其智能體平台,80萬開發者加入生態建設;通過文心iRAG和秒帳兩大新技術,百度正在推進AI在不同場景下的應用落地。

然而,如果將時間軸拉長,仔細審視百度在過去一年中AI產品的市場表現,或許會得出不同的結論:這個戰略轉向,很可能不是一個主動的選擇,而是被市場競爭逼出的無奈之舉。

就在一年前,當百度以 “文心一言”以對標ChatGPT的姿態進入國內消費級AI市場時,其雄心壯志不可謂不大。

隨着競爭的深入,百度在這場角逐中逐漸找不到定位。今年9月,誕生一年的“文心一言”不得不改名為更接地氣的“文小言”,試圖通過品牌升級來挽回市場份額。即便如此,在與字節跳動的豆包和月之暗面的Kimi的競爭中,百度的表現依然不盡如人意。

當豆包通過鮮明的產品特色甚至價格戰快速搶佔市場,當Kimi通過超長上下文能力獲得用户認可時,百度的回應似乎總是慢了一拍,更不用説前兩位在拉新投放上的激進。

文小言App截圖

因此,對百度當下的AI戰略,我們不難做出三點判斷:

1、放棄 “超級應用”更多挫敗後的無奈之舉,而非戰略獨特性使然。

2、分散佈局AI細分場景將導致資源難以形成規模效應。

3、缺失消費級產品,則有可能讓百度在未來的AI競爭中逐漸失聲。

在這樣背景之下,李彥宏如今開始強調發展細分市場、追求場景深耕的策略,與其説是戰略自信,不如説是一次的自我開脱。

在AI這個需要持續積累用户反饋、不斷優化產品體驗的領域,百度主動與主流背道而馳的選擇,很可能會讓這家國內最早佈局AI的科技巨頭,最終淪為這場技術與商業革命的配角。

01 消費級AI產品,依然需要“超級應用”

在當前AI領域的競爭格局中,做出一款 “超級應用”已然成為主流玩家的核心戰略。

OpenAI通過持續迭代升級ChatGPT,不斷拓展其功能邊界,從最初的對話助手,到現在可以處理圖像、分析數據、編寫代碼,甚至具有邏輯推理能力的綜合性平台。

而OpenAI最大競爭對手的Anthropic,其核心產品Claude在專業領域的深耕同樣令人印象深刻,其在創意寫作、編程開發、項目管理等領域的專業能力,正在重新定義AI助手的價值邊界。

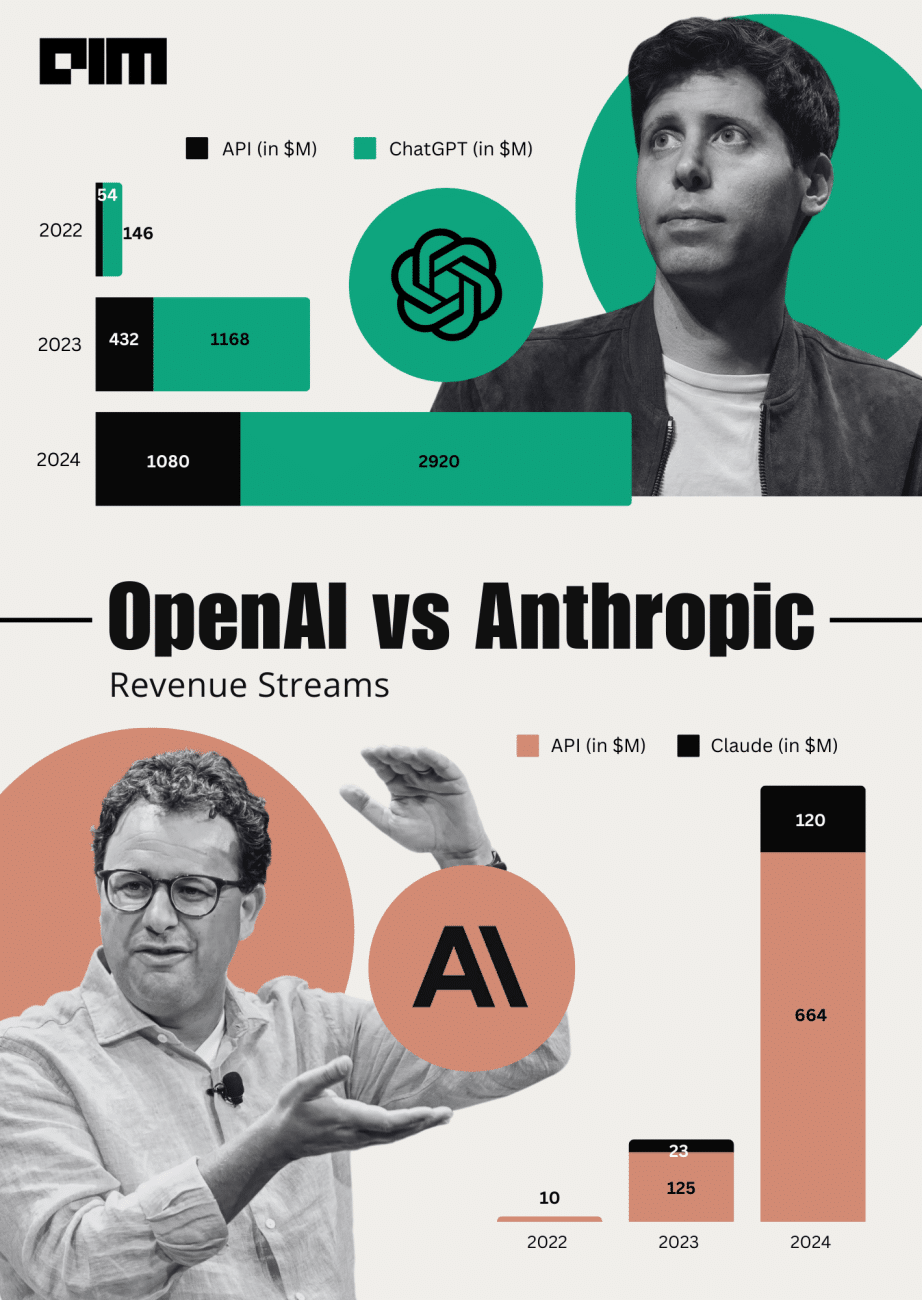

圖源:AIM

微軟則採取了更為激進的路線,將Copilot整合進其龐大的軟件生態系統,從Office套件到GitHub,從Windows操作系統到Azure雲服務,正在構建一個全方位的AI助手體系。

在前期經歷了一些挫敗的Google過去大半年裏也在奮起直追,通過發佈包含了Gemini Ultra、Gemini Pro和Gemini Nano三位一體的Gemini大模型,強化其在消費級AI應用上的佈局。

在這樣的行業趨勢之下,目前百度選擇將重點放在企業服務和所謂的AI Agent開發(智能體)的做法,表面上看是有自己對AI發展的獨到理解,更深層次或許還是百度對在消費級市場失去信心的一種表現。

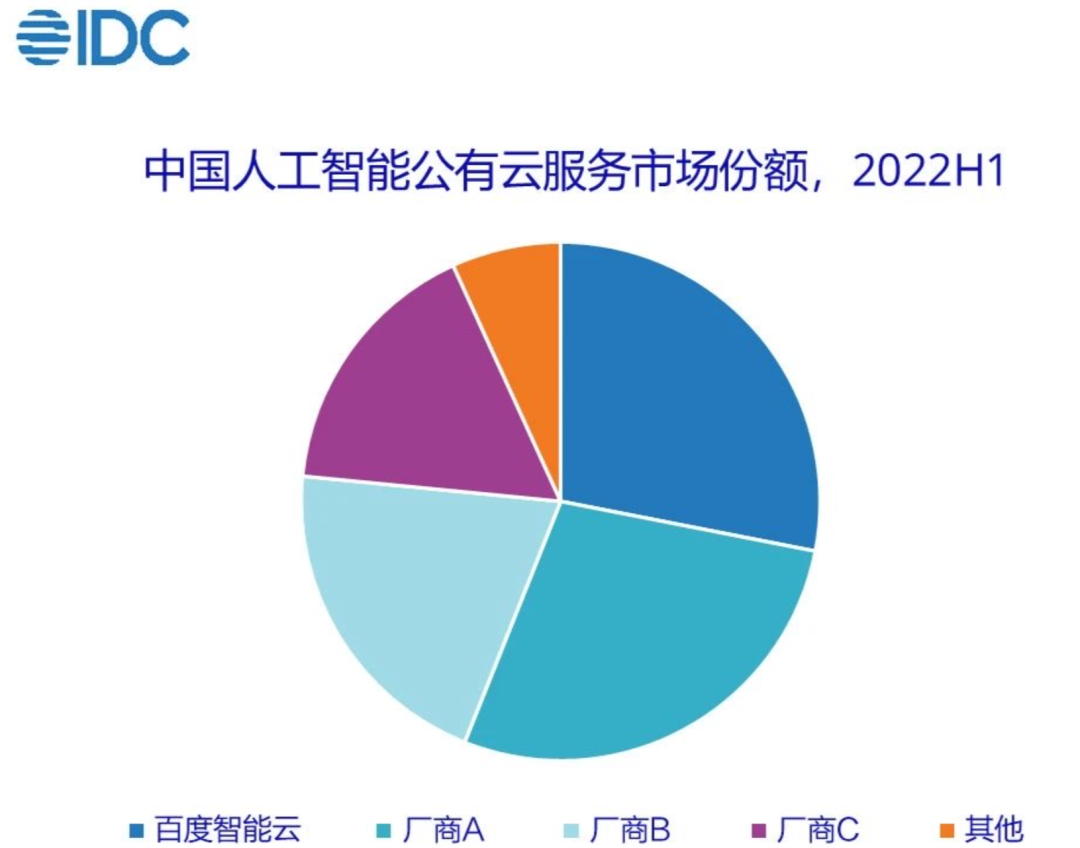

《中國模型即服務(MaaS)及AI大模型解決方案市場追蹤》

數據顯示,百度智能雲確實在企業服務領域取得了一定成績,助力超過60%的中國企業開展AI創新,累計孵化了3.3萬個大模型,開發出77萬個企業級應用。這種着重於分散化、碎片化應用開發的策略,最終遺留的癥結是,在AI時代強大的競爭護城河大概很難建立。

當其他玩家都在通過大規模觸到消費者的“超級應用”廣泛且快速的積累用户數據、優化模型能力、構建生態壁壘時,百度 “散兵遊勇”式的發展路徑,很可能會在未來的競爭中處於迷失的位置。

02 “非主流”的代價,或許比想象中更大

百度對“超級應用”的刻意迴避,或者説不得不迴避,實際上正在削弱其在AI領域的長期競爭力。

首先,影響體現在用户反饋閉環的缺失上。沒有一個強大的消費級應用作為載體,百度就難以獲得足夠的用户反饋來持續優化其模型。

文心大模型的調用量增長固然可觀,但這個數字背後掩蓋了一個關鍵問題:單純依靠這些API調用是否能帶來有效的大模型能力優化以及迭代升級?

而從“文心一言”到“文小言”的品牌調整,表面上是為了提升產品親和力,實則折射出百度在用户心智爭奪戰中的被動。

圖源:網絡

相比之下,過去半年裏豆包和Kimi都憑藉激進的市場投放策略,在C端攻城略地,豆包在6月的拉新勢頭最為強勁,單月新增用户高達2100萬,同比增長146.72%,而Kimi則在9月和10月逐步提升銷量,尤其在10月新增462萬用户……數據背後,是百度以及文小言在消費級市場上的失位。

其次,生態建設的困境則是另一個嚴峻的挑戰。

當競爭對手都在通過旗艦應用來吸引開發者、構建生態系統時,百度選擇推動 “數百萬個超級有用”的策略,可能會導致資源過度分散,難以形成規模效應。分散化的策略雖然看似能滿足不同場景的個性化需求,但卻可能錯失建立平台級優勢的機會。

在AI這個講究累積數據已取得規模效應的領域,這種策略選擇的代價可能遠超預期。

《2024年全球AI生態全景概覽》

最令人擔憂的是,這種策略可能會導致一個危險的負反饋循環:消極的應用推廣導致用户基礎薄弱,進而影響數據獲取和模型優化,最終削弱產品競爭力,進一步限制用户增長。

在這一循環中,百度不僅會失去消費級市場的機會,其在企業服務領域的優勢也可能被逐漸侵蝕。

畢竟,在AI時代,消費級應用和企業服務之間的邊界正在變得越來越模糊,本質上兩者使用的都是同樣的大模型基礎能力,失去了前者,後者的競爭力也將受到影響。

憑藉長期技術積累和先發優勢,百度在技術層面取得了顯著進展,文心大模型的調用量快速增長就是明證,但如果不能第一時間將技術優勢轉化為市場影響力,那麼,最終也只能被市場拋棄。

而這已經不是百度和李彥宏的第一次“非主流”行為。

今年4月的Create大會上,李彥宏便給出那句驚世駭俗的名言:“開源模型會越來越落後”,背後的意涵同樣在於他很着急其他公司會選擇開源大模型,從而導致文心大模型在B端市場遭到冷遇。

Create 2024百度AI開發者大會

在AI這個百年難遇的技術變革時代,成為 “非主流”或許不是最糟糕的結果,但如果這種 “非主流”意味着錯失歷史機遇,那就值得百度重新思考一番了。

對李彥宏和百度而言, “不做超級應用”的表態背後,或許暗含着“做不好超級應用”的無奈。李彥宏在百度世界大會上將百度定義為“中國人工智能的扛旗者”,但扛旗者更需要的還是一款真正面向消費者並且樂於被使用的旗艦產品。

畢竟,在AI時代,失去了對消費者的連接,就等於失去了未來。