A股或迎趨勢性大行情!反轉邏輯配什麼?_風聞

界面有连云-有连云官方账号-1小时前

備受市場關注的海內外兩大政策事件終於靴子落地。

2024年11月7日,海外大選塵埃落定;

11月8日盤後,全國人大常委會結果出爐,批准增加 6 萬億元地方政府債務限額置換存量隱性債務。此外,據財政部發言人,未來五年每年從新增地方政府專項債券中安排8000億元,2029年及以後到期的棚户區改造隱性債務2萬億元仍按合同償還。這也意味着,合計化債規模將達到6+4+2=12萬億,堪稱“近年最大力度的一次化債”。

這次不一樣:多項指標發出樂觀信號

然而,上週A股市場不僅未結束預期炒作交易,反而呈現普漲行情。指數強勢的背後,也折射出一個不容忽視的信號,即:市場風險偏好依然較高,同時中小盤風格指數的走強,也顯示出短線投機情緒濃厚。

此外,多項情緒指標指向樂觀,顯示市場資金仍未離場,做多情緒依然濃厚:

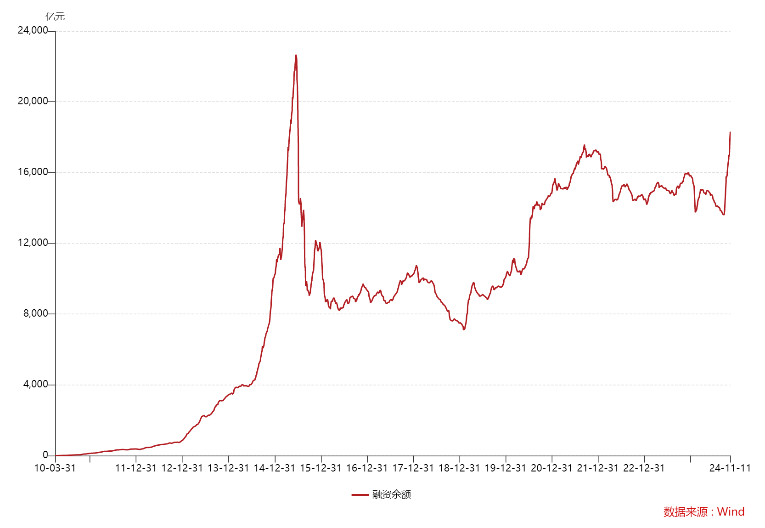

10月8日以來市場高位有所回調,但融資意願不降反增,截至 11 月 11日,滬深京三市融資餘額 1.83萬億元,創 2015 年 7 月以來新高;

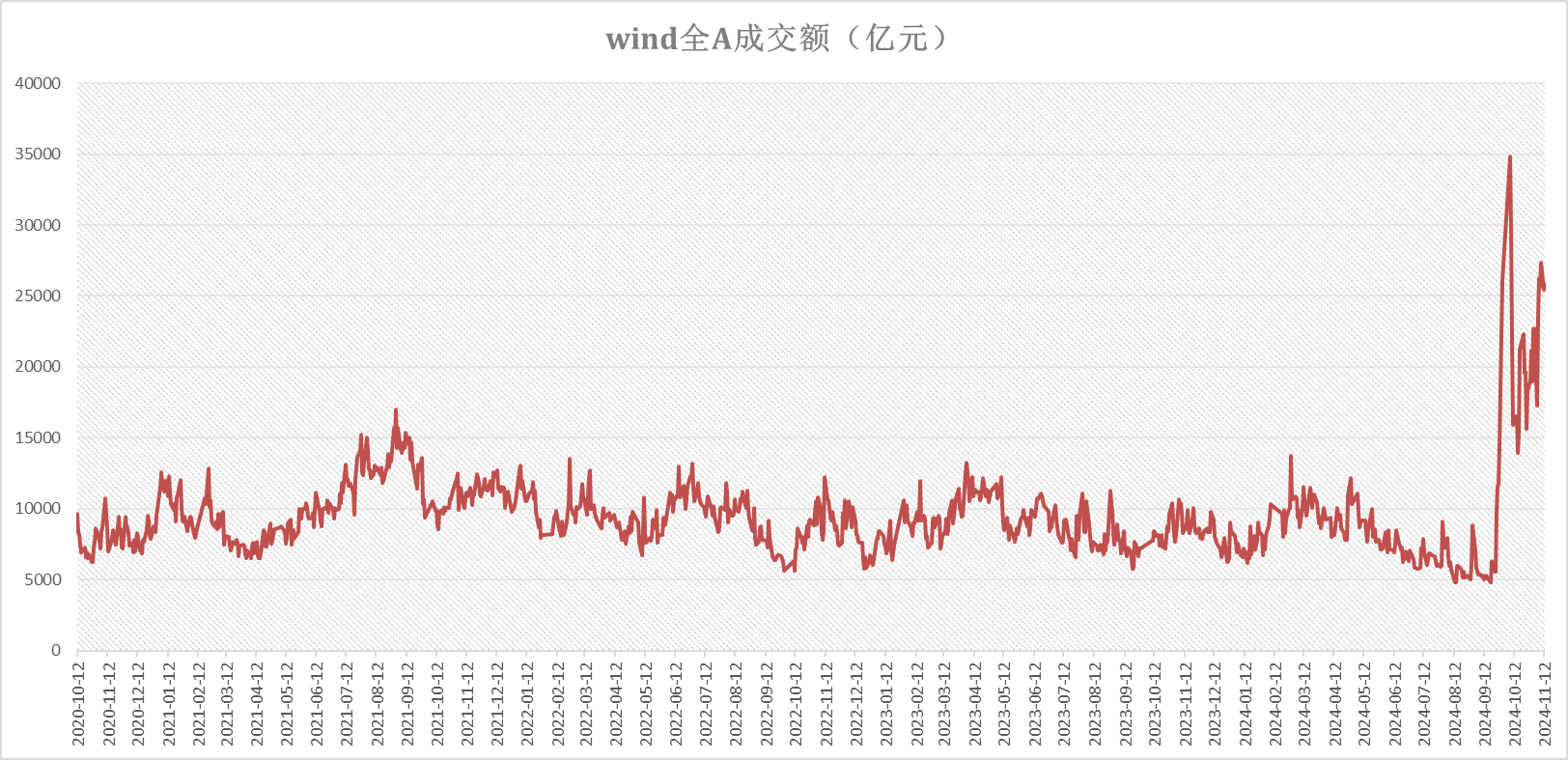

截至11月12日,A股成交額已連續30個交易日維持在1萬億元以上。(融資餘額指的是融資融券業務中,客户向證券公司借錢買證券產生的資金淨總額,融資餘額上漲,通常意味着看多力量增強)

數據來源:wind,截至2024.11.12

走向更遠處:政策春雨貴如油

既然預期兑現,市場趨勢為何仍然較強?

首先,9月24日以來,連續多場重磅會議召開,各項政策寬鬆措施密集加碼,隨着政策思路的轉變,市場從最初的擔心、質疑逐漸轉向信心堅定,迅速進入牛市環境。疊加本次化債政策誠意滿滿,讓地方卸下包袱、輕裝上陣,持續驗證這次的政策或是一場持續的、象徵復甦的春風。

而後續的財政增量政策依然值得期待。在即將到來的12月,還有更為重磅的經濟工作會議,本次會議未公佈的提振房地產、擴大內需等其他重要經濟議題有望發佈。

至於外部擾動,短期確會提升市場對關税的擔憂,但仍需辯證看待,抓住內因這一主要矛盾。一方面,加徵關税時間、幅度仍有較大的不確定性;另一方面,當前國內政策已明確轉向寬鬆,如若外部壓力增大,更強對沖政策有望出台,政策促進內需的決心或更加堅決。

這就不難解釋,市場做多的底氣從何而來,我們也有理由相信,政策組合拳拳拳到肉,疊加充足的增量資金支持,有望支撐股市環境和中國經濟走向良性循環,市場邏輯將迎來反轉。

穿越顛簸的主線:龍頭資產

9月那波“瘋牛”行情還歷歷在目,上證指數接連收復2800、3000、3300、3400,我們擔心還能漲多久?而在回調、震盪、修復徐徐展開的當下,反轉邏輯下,我們關注的是,這輪行情能走多長,什麼能夠成為穿越顛簸的主線?

於不確定把握確定,選對風格很重要。

市場若要持續走強,仍需政策強刺激和基本面改善的驗證,而這則需要更長時間的觀察。短期來看,當題材股情緒到達頂峯後,市場資金存在高低切換的可能性,進而導致市場風格調整。

從市場表現看,近一月中小盤明顯強勢,截至11月12日,中證1000指數和中證2000指數均震盪上升,已超越10月8日點位,而上證50指數、滬深300指數、中證A500指數等大盤寬基則以橫盤震盪為主,存在補漲空間。

將目光放得更長遠些看,在中國資產被長期系統性低估、居民部門積累大量超額儲蓄並面臨資產荒、強力振興政策陸續出台、美聯儲降息週期開啓、全球股市高位等等多重背景共振下,國內股市估值中樞有望迎來趨勢上修,而表徵中國經濟發展的核心龍頭資產,定不會缺席。

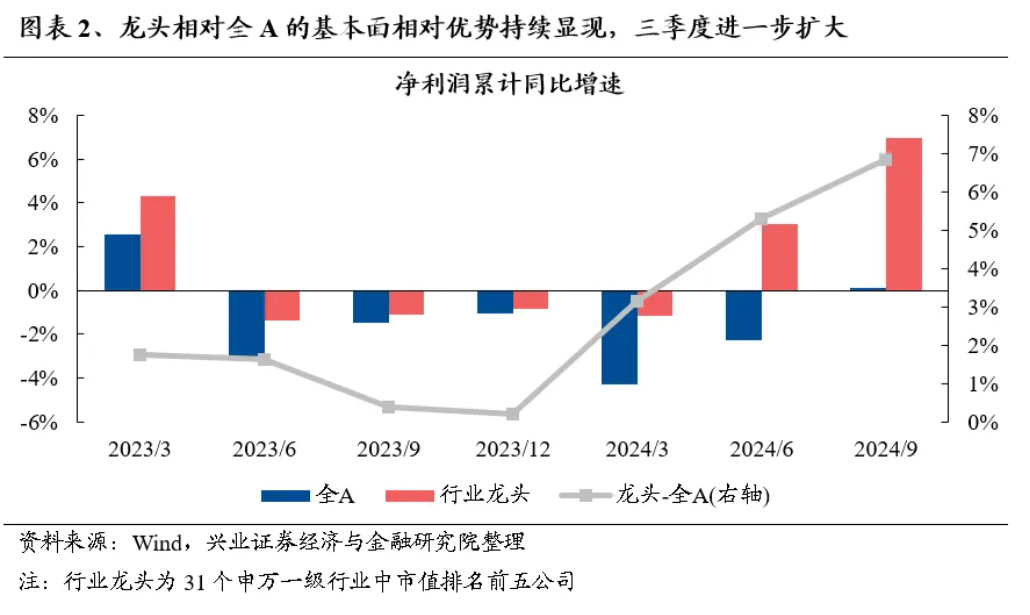

而具有競爭力的基本面,也為龍頭資產估值鋪了一層安全墊。興業證券策略團隊從勝率的角度分析,在總量盈利平淡的當下,龍頭盈利增速率先回升,凸顯了其穿越週期的韌性。以各一級行業市值排名前五的公司為參考,年初以來龍頭基本面優勢持續顯現,三季度進一步擴大。更重要的是,監管鼓勵併購重組、穩增長政策發力背景下,隨着供給側持續出清、需求側迎來複蘇,強者恆強,龍頭的基本面優勢有望強化。

新質核心資產的代表:A500

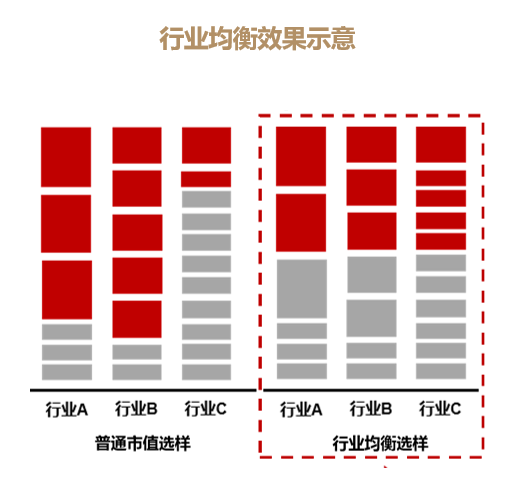

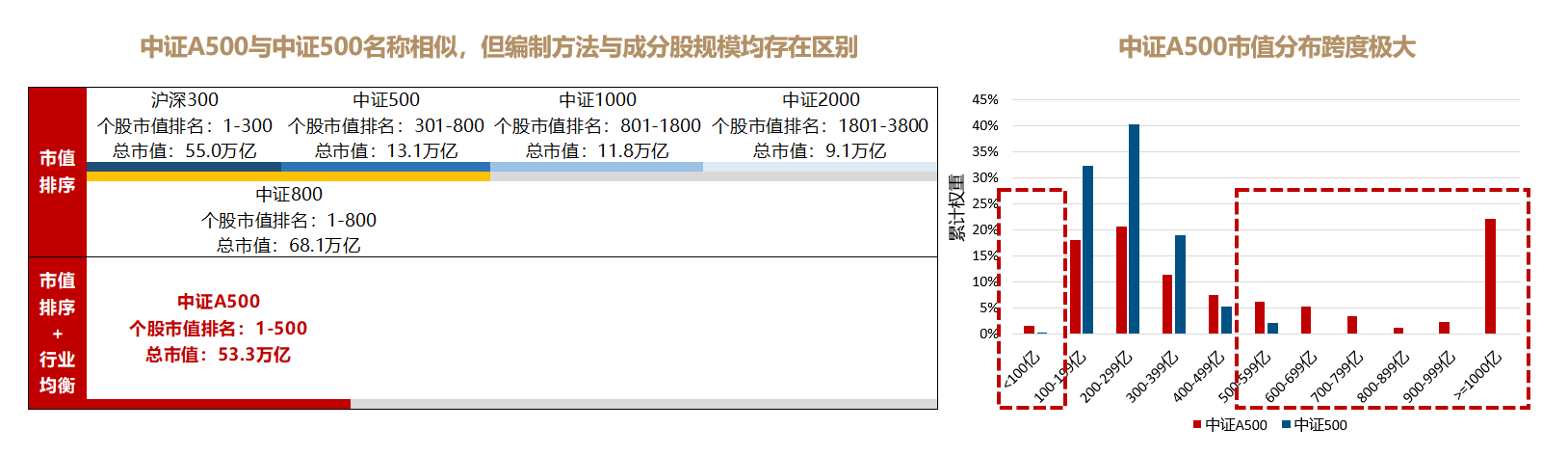

相比滬深300等傳統以市值規模為核心構建的指數,A500在內的中證A系列指數可以説是一次“進化”。從行業均衡的視角,更能多維度刻畫A股資本市場的結構變化。

例如A500ETF基金(512050)跟蹤的中證A500指數,正體現了這種風格再均衡。在編制時,A500聚焦A股核心資產,大盤龍頭屬性明顯,但並不一味求“大”,而是先行業後選股,下沉到中證三級行業中,全面納入傳統行業龍頭和新興行業中的“小巨人”,市值範圍橫跨大、中、小市值。化解了傳統大盤指數行業分佈不均、單個行業表現影響大、唯市值容易“高吸低拋”、“新質生產力”覆蓋不足的“痛點”。

具體來看,A500ETF基金(512050):

行業分佈更均衡,風格切換行情下表現順滑。

A500指數各一級行業自由流通市值分佈與中證全指行業分佈儘可能一致。不僅能有效規避權益市場的結構性風險,同時也能更好地適應市場的變化,如果後續風格出現切換時也有望迅速適應、及時跟上。

納入互聯互通、ESG 要求,更方便海外資金配置。

指數優先選取各行業市值龍頭股,市值跨度足夠廣,可覆蓋更多新興行業龍頭,對中國核心資產的表徵力更強;引入中證ESG評價與滬深股通成分股範圍,雙重篩選,為指數質量保駕護航。

選取細分行業龍頭儘早佈局,避免高位買入。

指數編制時並不一味求“大”,而是關注細分領域“小巨人”。除了傳統行業龍頭,中證A500成分股還將處於發展早期的新興行業龍頭納入囊中,成分股的市值範圍覆蓋51億元至2.2萬億元,其成分股的最小市值甚至小於中證500。

數據截至2024.10.31

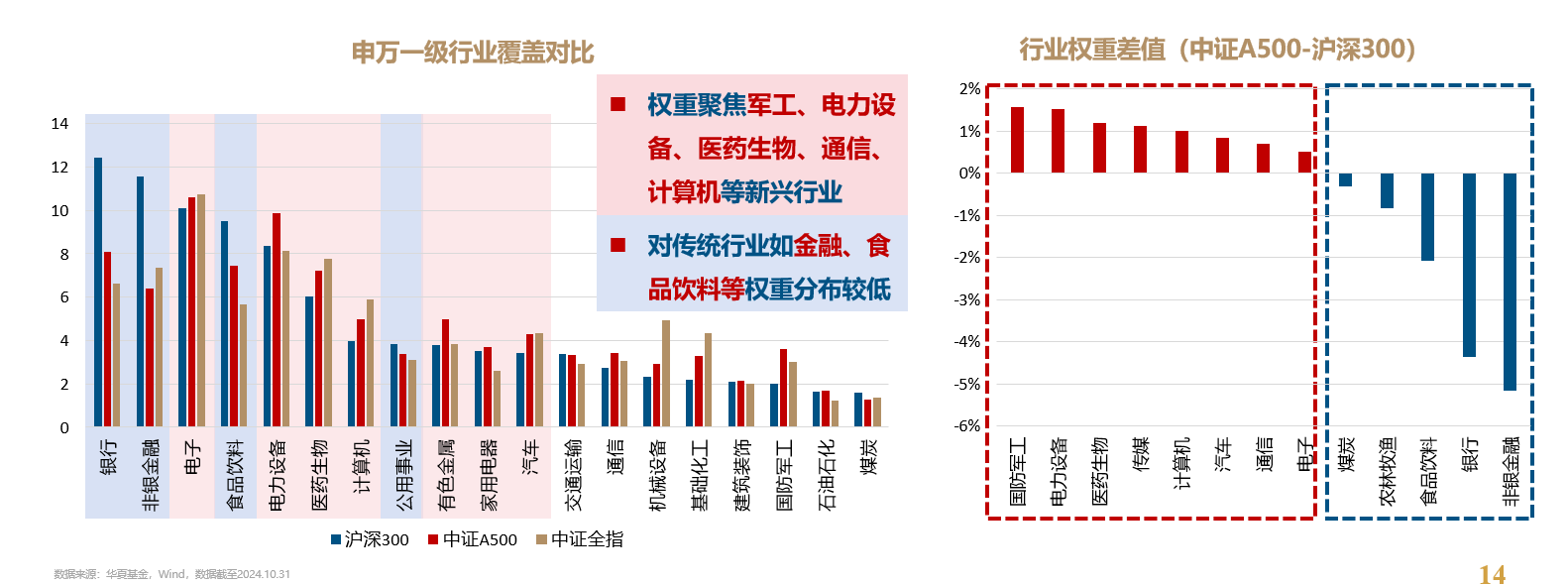

增加“新質生產力”相關行業覆蓋。

相較滬深300,A500指數納入更多電力設備、醫藥生物、通信、計算機等新興行業龍頭公司。與此同時,低配非銀金融、銀行、食品飲料、農林牧漁等傳統行業,更能反映中國經濟未來發展趨勢。

數據截至2024.10.31

大小盤風格切換之際,中國資產估值重塑之際,A500ETF基金(512050)作為一種“基礎指數”基金產品,底倉配置價值凸顯,目前正在上市交易中。

買ETF,選龍頭,從成立第一個國內ETF——華夏上證50ETF開始,在過去20年的時間裏,管理人華夏基金積累了豐富的指數基金管理經驗,連續19年保持權益ETF規模行業第1,是境內唯一一家連續8年獲評“被動投資金牛基金公司”獎的基金公司。這次華夏基金也走在創新前沿,致力於做最好的權益指數產品供應商和管理者,為ETF良好生態奉獻力量。

注:1.規模數據來自上交所、深交所、Wind,截至2024.9.30,“連續19年”指2005-2023,“年均規模”指當年各季度規模算術平均,華夏基金於2004.12.30推出上證50ETF(510050)。2.頒獎機構:中國證券報,頒獎年度2016-2023,基金評價結果不預示未來表現,不構成投資建議。

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。