“假醫生”風波6年後_風聞

风声声-地产风声官方账号-听,这风声,好像在说秘密3小时前

文/狗蛋分蛋

褲子還沒脱就開始推銷?

1

2018年7月底到8月初,因為一篇文章,國內“體檢第一股”美年健康,5天時間內蒸發了180億市值。

換成現在,幾乎相當於整個美年健康蒸發了。目前,美年健康總市值只剩約190億元,這和巔峯時期800億市值比起來,屬於膝斬。

目前,美年健康在全國30多個省(自治區、直轄市)擁有600多家分院,年體檢人次總量穩居行業第一,妥妥的體檢行業龍頭企業,為什麼不被市場看好?

咱們先做個小調查,你們體檢通常選擇公立醫院還是民營機構?大家可以把答案寫在評論區。

狗蛋自己,2018年之前選擇民營體檢機構居多,因為環境和服務好,整個檢查流程絲滑,省去不少等待時間。2018年之後都去公立三甲醫院。

一方面,公立醫院的服務態度、環境和效率都提上來了;另一方面,隨着年紀漸長,身體難免有些小毛病,公立醫院體檢完,拿着相關報告單同院就診方便許多。

如果民營機構體檢,拿着報告上醫院,在絕大多數地方,是不被高級別公立醫院認可的,得重新檢查一遍,太麻煩。

美年健康10月30日發佈今年三季度業績,數據顯示,實現營收29.35億元,同比增長3.63%;實現歸屬於上市公司股東的淨利潤2.4億元,同比增長10.33%。

業績發佈後,美年健康股票迎來短期回暖,三季報發佈第二天,美年健康逼近漲停,之後幾天在波動中上攻。

有網友看不懂一些投資者想重倉美年的邏輯:

民營體檢機構沒有形成閉環,只有體檢一項服務。唯一一項服務還是和醫院體檢機構搶生意,公信力又不如人家,三甲公立醫院至少確保沒有租來的醫生。

看得出來,直到現在,當年那篇文章對美年甚至對整個民營體檢行業的影響很大,其權威性仍備受質疑。

那篇文章標題叫《美年大健康:如果人死了,你就只能掙一次錢了》,文中爆料人自稱美年健康前員工,文章質疑美年大健康冒用已故醫生名字違規簽發醫檢報告、漏檢 “患癌客户”、醫療設備存在輻射、“醫生”無證上崗、逼迫員工刷信用卡買體檢套餐等問題。

該文發佈不久前,長春長生疫苗造假事件剛掀起一陣輿論風暴,整個社會對醫療行業造假零容忍。美年事件一出,同樣引起軒然大波,有跟進爆料稱美年體檢不能叫體檢,只能叫“過機器”。

由於輿論風暴猛烈,美年健康股價直接跌停,深交所要求美年自查員工執業資格等情況。

美年健康當時站出來澄清,表示遭遇黑公關,相關內容是故意歪曲事實、惡意中傷。史稱美年健康“假醫生”風波。

很多人可能只記得風波,沒關注處理結果。狗蛋幫大家回顧一下後續:

廣州天河衞計局對文章所提機構介入調查,結果顯示,美年富海門診部涉嫌違規出具體檢報告,涉嫌未取得放射診療許可即違規開展診療服務。

文章所提3位醫生均在美年執業,不過部分患者的報告不是他們審核的。

至於美年存不存在“假醫生”,就看你怎麼理解。

2

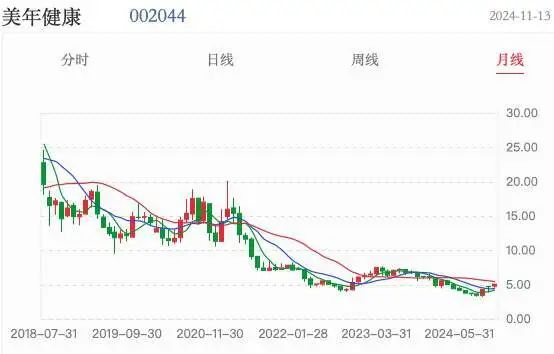

“假醫生”風波6年多來,美年健康股價整體呈現震盪下跌的走勢。

風波發生期間,2018年7月31日,美年健康收盤價為19.59元,比一個月前的高點跌去10元。從那之後至今,美年健康收盤價沒再回到過19.59元。

2024年以來,美年股價維持在4.5元至6元低位。

業績方面,2019-2023年,美年健康分別實現營業收入85.25億元、78.48億元、92.16億元、86.16億元、108.94億元;

對應淨利潤-8.66億元、5.51億元、0.62億元、-5.59億元、5.06億元。

告別2018年之前的高增長,2019年起陷入營收緩增。

與此同時,淨利潤波動幅度巨大,在18年創下歸母淨利潤新高後,19年、22年出現鉅虧。

儘管美年去年營收近109億的歷史新高,並沒有拉動淨利潤。

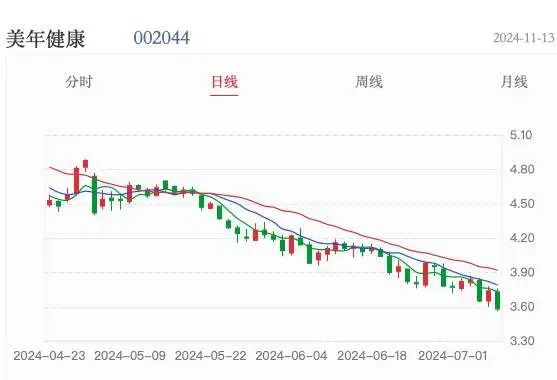

反映在二級市場,4月24日晚間業績發佈後,美年股價只維持了3天漲勢,便又續跌了。

這次三季報,業績還行,疊加11 月 4 日至 11 月 8 日這一週,A 股市場整體呈現出大漲態勢,美年健康股價迎來回彈,不過能不能持續上漲有待觀察。

對美年健康而言,行情、成本、競爭和業務結構這幾大基本面,並沒有實質性向利好轉變。

反而,銷售成本一直居高不下。

2018年,美年健康銷售費用20.3億,銷售費用率為24%,2020-2023年,銷售費用分別為18.99億元、21.02億、20.13億、25.63億,2023年銷售費用率為23.53%。

銷售費用逐年攀升,這是增收不增利的主要原因之一。

銷售費用主要由人力成本、業務拓展費和廣告宣傳費組成。

李佳琦、小楊哥、羅永浩等頭部主播,都瘋狂推過美年大健康體檢套餐。

小楊哥為了賣貨,説過這樣一段話:你出去旅遊的時候,那個城市有美年的店,你直接做掉,(套餐之外)送你價值800的頭顱核磁。

狗蛋一聽,腦子還沒核磁就覺得不好了:誰家好人出去旅遊會“順便”在當地做個體檢?

為了帶貨,主播們是沒條件也要創造條件讓網友去體檢。

合理推測,美年健康花在廣告宣傳上的費用佔比不會低。

3

除了銷售費用,商譽減值也是影響其利潤的重要因素。美年健康的擴張模式是買買買,拿2023年來説,美年健康新增子公司27家,其中有16家為購買所得。

但和一般的買買買不同,它走的是“參轉控”模式。

新開一家門店,美年通常自己少量參股,剩餘股份讓員工、區域高管或者產業基金三方持有,等到門店盈利,美年再通過收併購完成控股。

這種模式會造成兩大風險。

參轉控時按照市銷率定收購價,其實門店資產很少,價值都沉澱在了商譽。但商譽這種東西吧,越高越虛,會虛增企業的資產總額。

我們來看下商譽佔美年健康公司資產佔比有多少:

2020年-2024年,美年賬面上商譽價值分別為40.08億、40.51億、43.5億、45.94億,逐年增高。

2022年,儘管計提了13.55億商譽減值準備,賬面商譽仍然高達43.5億,佔到淨資產的58.35%,2023年佔到59.68%。今年上半年,這個數字又提升了,商譽賬面價值為47.45億。

相當於同期公司淨資產的63.87%。

如果收購後期收益不如預期,就需要計提商譽減值,直接衝擊當期利潤。

表面上總資產規模很大,但很大一部分是基於預期產生的商譽,當需要評估企業真正的償債能力或者資產的實際盈利能力時,高商譽會掩蓋企業真實的財務健康狀況。相當於埋了隱雷。

另一方面的風險是,參轉控前期,員工和門店、區域管理層會投入真金白銀,也就是所謂的“眾籌”,為了把門店業績做漂亮,員工們幹勁肯定更足,不過可能帶來服務隱患。

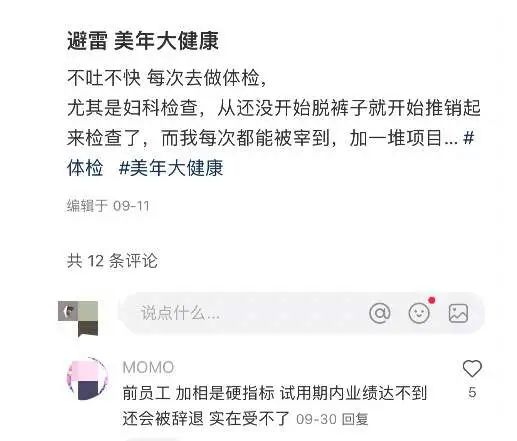

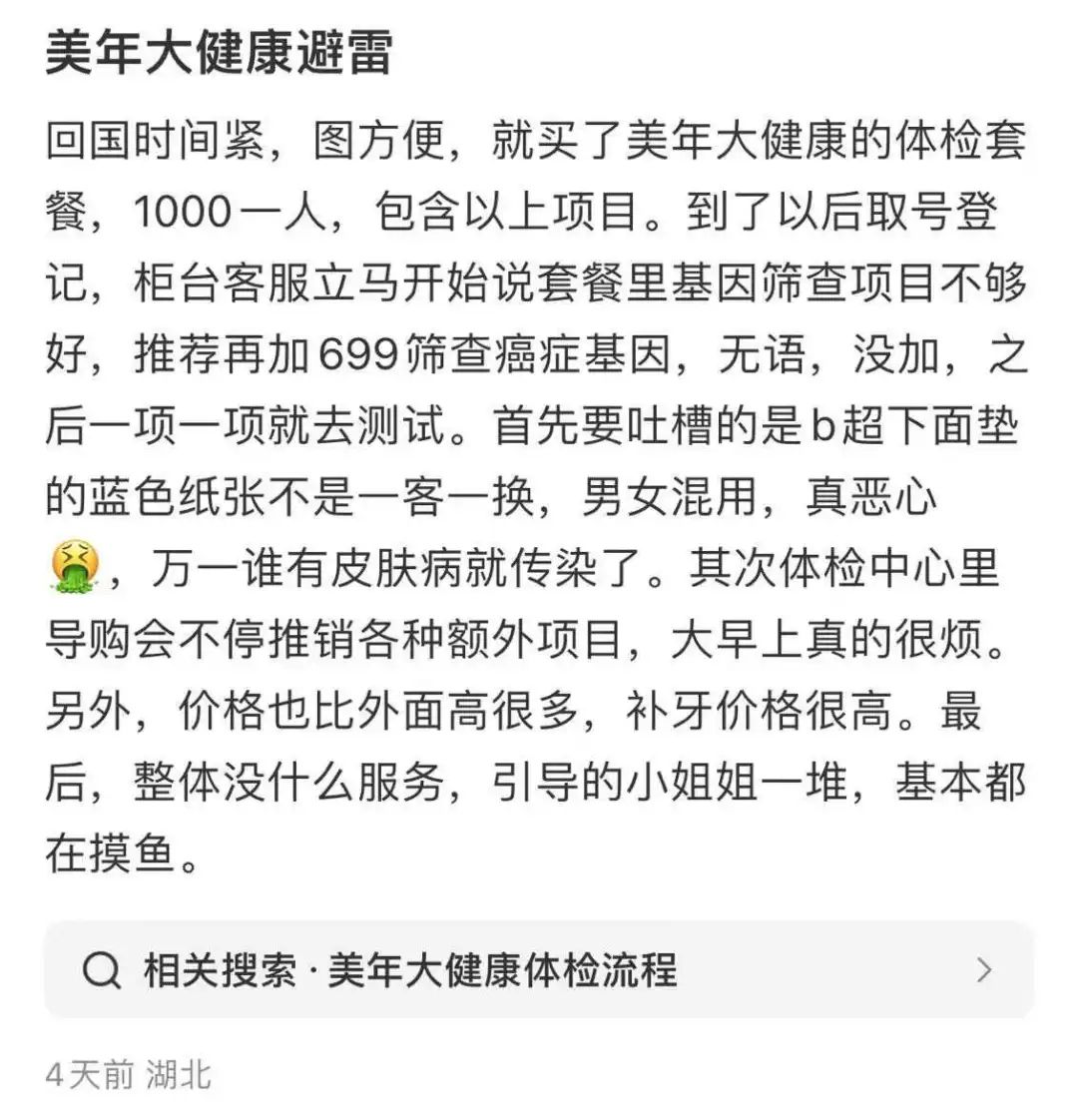

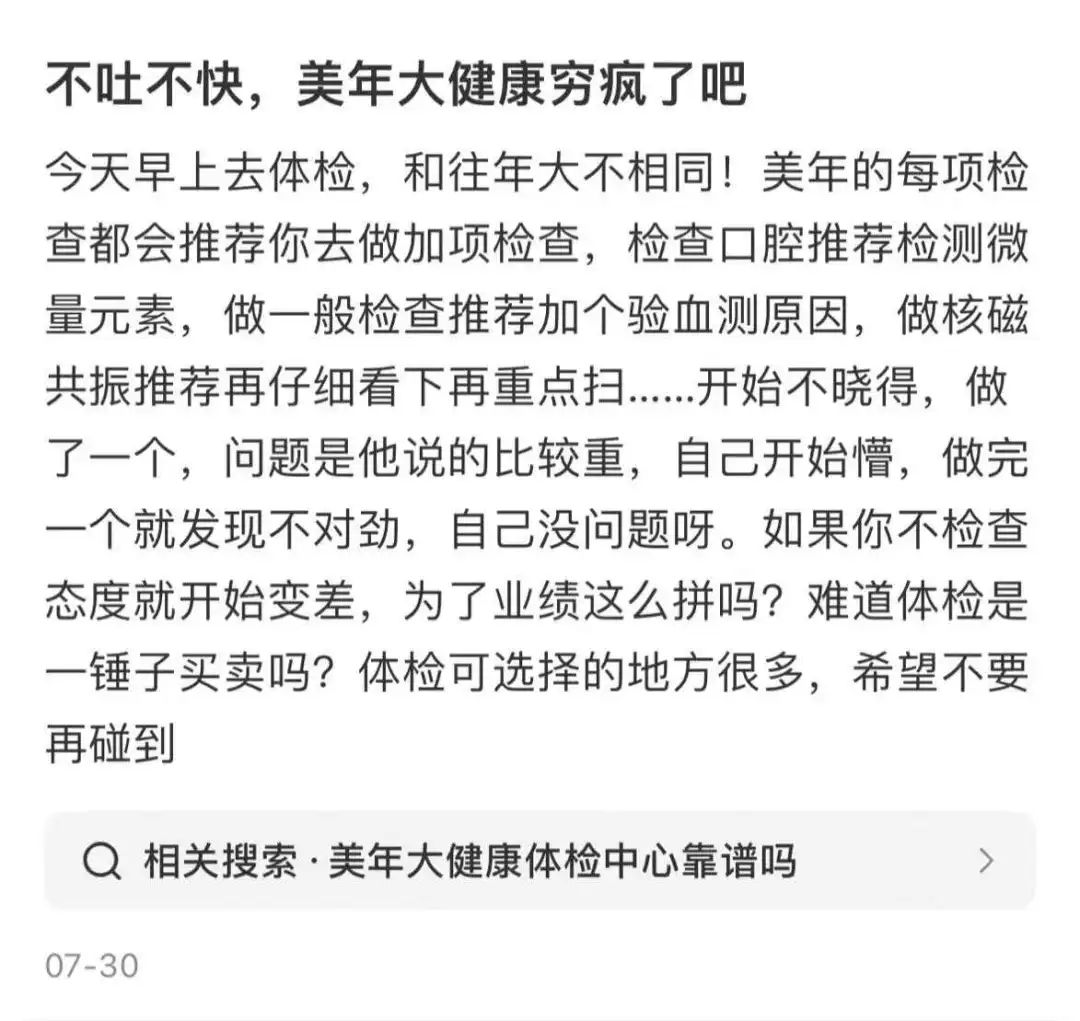

比如,不少去美年健康體檢的客户都碰到過“加項”。當然,這是體檢行業的共性,公立醫院體檢同樣存在誘導加項,不過會比私立機構收斂。

有個網友的吐槽很犀利,她説每次去做體檢,尤其是婦科檢查,褲子還沒脱就開始被推銷加項。

有一個哈爾濱的網友説,帶着父母公婆四個人去美年體檢,從第一個項目到最後一個項目,十多個工作人員一個不落地推薦加項。

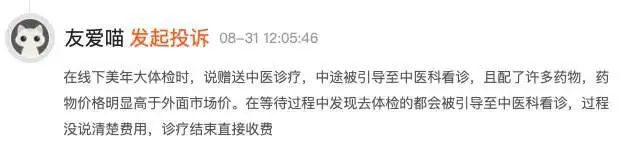

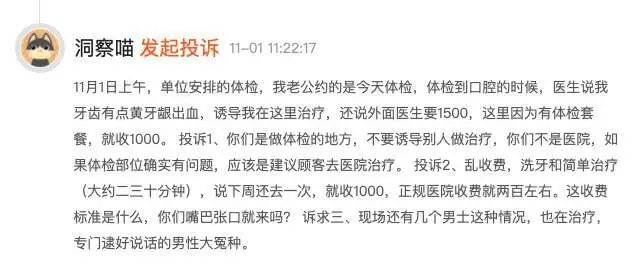

很多消費者都有類似遭遇,社交平台上爆料很多。黑貓投訴平台,有消費者吐槽被誘導買藥或者治療。

其中一個網友遇到“贈送中醫診療”套路,被引導去中醫看診後配了許多藥,根據消費者所述,那些藥物價格高於外面市場價。該網友最終被誘導花了428元。

還有網友遇到口腔診療,看描述是潔牙服務,被收費1000元。

狗蛋説,員工都這麼努力了,美年盈利能力還時常掉線,不知道創始人俞熔會不會覺得當年選錯了賽道。

俞熔最開始是乾地產的,1993年他從上海交大通信工程專業畢業後,去一家地產策劃公司幹了兩年,之後創辦地產公司。

他對外説過,1997年前後房地產行業迎來冰點,行業全面虧損,只有上規模的房企才能撐過冬天,自己覺得地產行業太卷又做不長久,想投身一個長期賽道。然後他就擁抱了投資賽道,成了國內最早一批風險投資人,2005年涉足體檢行業。

對比起繼續幹地產,俞老闆選擇轉行還是賭對了。不然,可能他的公司和他的眾多福建老鄉一樣,都躺進了爆雷房企名單。