提價策略失靈,百年同仁堂盈利下降_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。39分钟前

**導語:**相比片仔癀,安宮牛黃丸的提價幅度和次數要温和的多,這也為同仁堂未來的業績釋放留下了空間。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

營收停滯淨利潤縮水

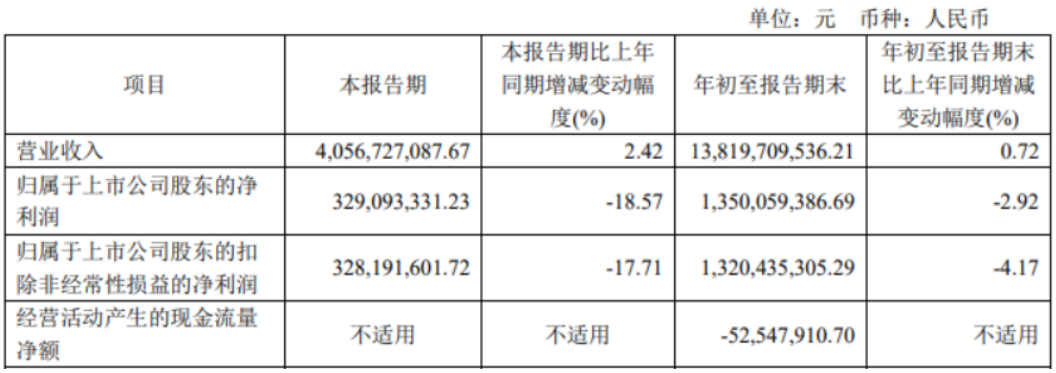

近日,中國著名的中藥企業同仁堂發佈了2024年三季度財報。今年前三季度,同仁堂實現營業收入138.20億元,同比增長0.72%,較2023年同期25.88%的增長率大幅放緩;實現淨利潤13.5億元,同比增長-2.92%,扣非淨利潤為13.2億元,同比下降4.17%。

其中,2024年第三季度,同仁堂實現銷售收入40.57億元,同比增長2.4%;歸母淨利潤為3.29億元,同比下降18.6%。

過去三年多的時間內,中藥板塊幾乎成為醫藥集採政策大刀之下的唯一倖存者。在多數仿製藥、創新藥藥企因帶量採購、醫保談判遭遇靈魂砍價之時,中藥企業依然憑藉着OTC市場取得了穩定的增長。同時,新冠疫情期間,感冒清熱、止咳咽喉、滋補保健等中成藥銷量一路攀升,部分中藥生產企業由此取得了歷史最佳的經營業績和市值表現,但同時也給企業帶來了“高基數”的壓力。

過去三年多的時間內,中藥板塊幾乎成為醫藥集採政策大刀之下的唯一倖存者。在多數仿製藥、創新藥藥企因帶量採購、醫保談判遭遇靈魂砍價之時,中藥企業依然憑藉着OTC市場取得了穩定的增長。同時,新冠疫情期間,感冒清熱、止咳咽喉、滋補保健等中成藥銷量一路攀升,部分中藥生產企業由此取得了歷史最佳的經營業績和市值表現,但同時也給企業帶來了“高基數”的壓力。

同仁堂前三季度營收增長的停滯也是受到去年同期高基數影響。2023年前三季度,受益於疫情後消費的短暫復甦以及中藥支持政策利好,同仁堂營收、淨利潤增速分別達到25.88%、38.67%,業績增速在整個中藥板塊中位列前茅。

與同仁堂的問題類似,另一家中藥巨頭片仔癀的經營業績也不樂觀。財報顯示,2024年前三季度,片仔癀實現營收84.5億元,同比增長11.19%,增速較去年同期減少了3.69個百分點,淨利潤26.87億元,同比增長11.73%,增速較去年同期減少了5.43個百分點。

相比營收端的穩定,同仁堂淨利潤下滑幅度明顯超出預期,尤其是第三季度淨利潤縮水接近20%。對此,同仁堂在季報中表示,利潤的下滑主要是由於中藥材價格上漲,產品成本增加所致。

2023年年初以來,中藥材價格一路上漲,中藥生產企業成本壓力不斷上升。數據顯示,2023年1月-2024年6月,天然牛黃價格已經由65萬元/公斤漲至165萬元/公斤,漲幅超過150%。

受原材料價格上漲影響,同仁堂毛利率受到了明顯的衝擊。2024年前三季度,同仁堂的毛利率為43.70%,較去年同期下降2.58個百分點,相比2022年同期降幅達到4.69個百分點。

在原材料價格不斷飆升的壓力下,同仁堂加大了對中藥材等原材料的儲備。截至2024年9月末,同仁堂存貨餘額高達108億元,較去年同期(76億元)大幅增長了32億元。

在原材料價格不斷飆升的壓力下,同仁堂加大了對中藥材等原材料的儲備。截至2024年9月末,同仁堂存貨餘額高達108億元,較去年同期(76億元)大幅增長了32億元。

受存貨大幅增長影響,同仁堂經營性現金流指標出現明顯惡化。2024年前三季度,同仁堂經營性現金流淨額為-0.53億元,去年同期這一數據高達23.94億元,公司經營壓力進一步凸顯。

事實上,自2023年一季度以來,同仁堂存貨金額就出現持續的攀升。但隨着低價原材料的耗盡,同仁堂當期毛利率水平仍然受到較大影響,這説明囤積原材料並沒有從根本上解決公司盈利能力下滑的問題,同時也在一定程度上反應出公司的大單品依賴症問題。

2

大單品安宮牛黃丸

始創於1669年(清康熙八年)的同仁堂,距今已經有350多年的歷史。作為國內最負盛名的中藥老字號,同仁堂擁有以安宮牛黃丸、同仁牛黃清心丸、同仁大活絡丸、六味地黃丸、金匱腎氣丸等為代表的產品以及眾多經典藥品,覆蓋心腦血管、補益、清熱、婦科、兒科等多領域。這其中又數安宮牛黃丸最為出名。

據史書記載,安宮牛黃丸出自清代名醫吳鞠通的《温病條辨》,是治療温熱病、神昏譫語等急症的名方。在現代醫學研究中,安宮牛黃丸被證實對中樞神經系統具有保護作用,可改善腦部血液循環,減輕腦水腫,促進神經功能恢復。

臨牀中,安宮牛黃丸常用於缺血性中風的治療,長期佔據心腦血管第一中藥的位置,日常服用還可預防腦梗。新冠疫情期間,安宮牛黃丸在治療老年羣體的併發症方面效果頗佳,進而被更多的人羣所熟知,這也成為推動同仁堂業績增長的關鍵。

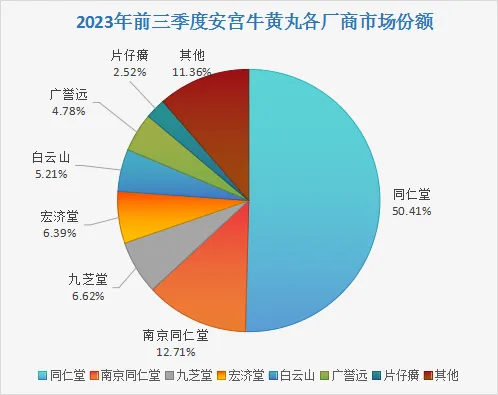

不過,與片仔癀、雲南白藥兩大國家級絕密配方不同的是,安宮牛黃丸並非同仁堂的獨家品種。截至目前,擁有生產安宮牛黃丸批文的企業超過120家。這其中,同仁堂的市場份額就超過50%,品牌知名度和消費者認可度遙遙領先。

從原材料來看,安宮牛黃丸是由牛黃、麝香、犀角等多味名貴中藥材組成,其中天然牛黃和天然麝香的價格最貴,甚至超過黃金。而同仁堂之所以取得了過半的市場份額,很大程度上就在於其在原材料方面具有“雙天然”資質。

從原材料來看,安宮牛黃丸是由牛黃、麝香、犀角等多味名貴中藥材組成,其中天然牛黃和天然麝香的價格最貴,甚至超過黃金。而同仁堂之所以取得了過半的市場份額,很大程度上就在於其在原材料方面具有“雙天然”資質。

相比人工牛黃和人工麝香,天然牛黃和天然麝香所生產的安工牛黃丸更受消費者認可。儘管全國有上百家中藥企業擁有安宮牛黃丸生產許可證,但只有同仁堂等少數5家企業具有“雙天然”(天然麝香、天然牛黃)使用資格。

由於原材料的稀缺性,同仁堂的安宮牛黃丸已經數次提價。資料顯示,2007年、2019年、2021年,同仁堂所生產的安宮牛黃丸(每粒規格為3克)分別提價至560元、780元、860元,單克售價堪比黃金。

近些年,同仁堂並沒有單獨披露安宮牛黃丸的具體銷售金額以及毛利率等數據。不過,從業績表現來看,安宮牛黃丸的提價對同仁堂的利潤增長具有明顯的趨同效應。例如,安宮牛黃丸於2021年提價之後,同仁堂2021年-2023年度的淨利潤增速分別達到19%、16.29%和16.9%,淨利潤增速較之前有明顯提升。

伴隨着天然牛黃價格的進一步上漲,同仁堂已經於2024年6月上調了港版安宮牛黃丸的價格。但從三季度財報數據來看,同仁堂利潤端表現並沒有由此受到提振。那麼,同仁堂這一次的提價策略為何失靈了?

伴隨着天然牛黃價格的進一步上漲,同仁堂已經於2024年6月上調了港版安宮牛黃丸的價格。但從三季度財報數據來看,同仁堂利潤端表現並沒有由此受到提振。那麼,同仁堂這一次的提價策略為何失靈了?

3

提價策略為何失靈?

2024年6月11日,同仁堂下屬子公司北京同仁堂國藥有限公司(下稱同仁堂國藥)官網顯示,港版一粒裝安宮牛黃丸價格為1280港元(摺合人民幣約1189元),較此前1060港元(摺合人民幣約985元)的售價漲幅超過20%。

港版安宮牛黃丸漲價之後,不少投資者認為內地版產品售價將會跟漲,畢竟天然牛黃的價格上漲已經導致同仁堂毛利率受到明顯衝擊。在此之前,片仔癀已經於2023年5月啓動了近十年最大幅的一次漲價。

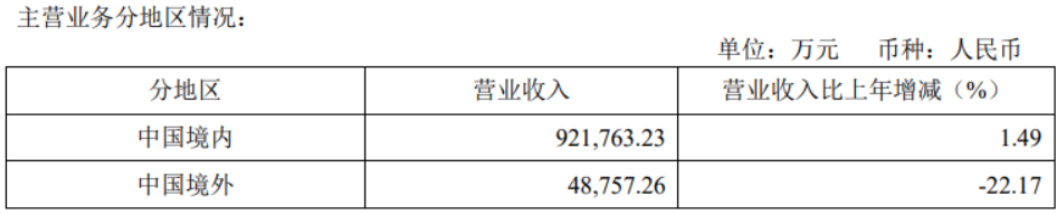

然而,在國內消費低迷的大背景下,同仁堂國內安宮牛黃丸的提價必然要考慮來自銷量的壓力。尤其是2024年第二季度,同仁堂營收已經出現了2.64%的同比下滑。分區域來看,上半年同仁堂境外銷售更是出現了22.17%的同比下滑,這説明港版安宮牛黃丸漲價之後銷售情況並不理想。

此外,安宮牛黃丸回收價格的回落似乎也阻止了同仁堂進一步的提價能力。據媒體報道,進入到2024年下半年,安宮牛黃丸和片仔癀錠劑的禮品回收市場價格顯著下降,每顆/錠的價格跌幅超過百元。對此,多個地區的回收商普遍認為是今年市場需求不佳所致。

此外,安宮牛黃丸回收價格的回落似乎也阻止了同仁堂進一步的提價能力。據媒體報道,進入到2024年下半年,安宮牛黃丸和片仔癀錠劑的禮品回收市場價格顯著下降,每顆/錠的價格跌幅超過百元。對此,多個地區的回收商普遍認為是今年市場需求不佳所致。

新冠疫情過後,國內消費並沒有如預期般反彈,茅台、片仔癀等高價值量的消費品所受衝擊尤其明顯。面對國內居民消費慾望不強、信心不足的現狀,同仁堂國內市場的安宮牛黃丸並沒有像預期般漲價,進而導致公司利潤端進一步承壓。

不過,安宮牛黃丸需求的短期減弱對同仁堂來説並不“致命”,公司並不像片仔癀那樣經營業績高度依賴一款產品。

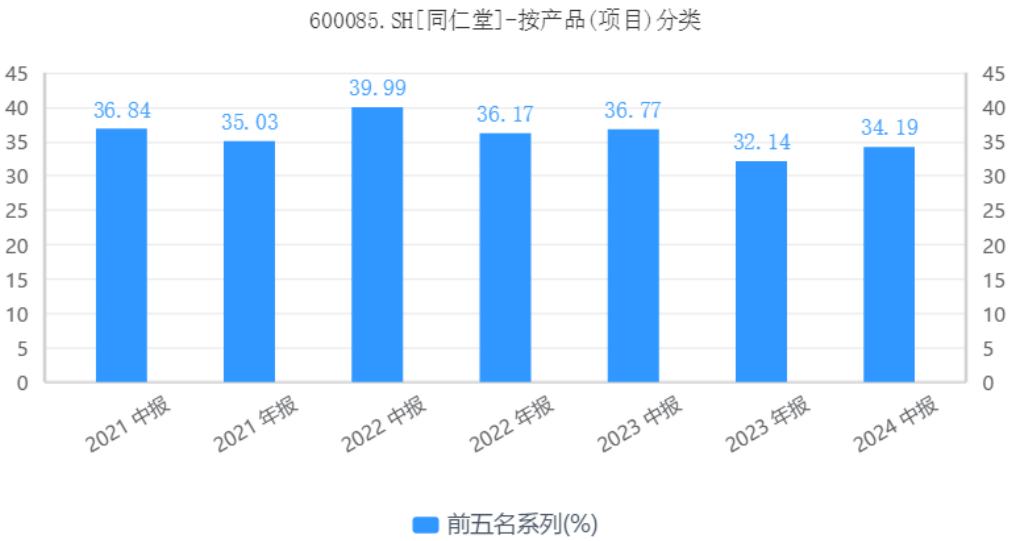

按照業務模式劃分,同仁堂主營業務共分為醫藥工業(生產製造)分部和藥品零售分部兩部分。其中,醫藥工業主要指中藥,主要以安宮牛黃系列、同仁牛黃清心繫列、同仁大活絡系列、六味地黃系列以及金匱腎氣系列等“前五系列”為主;醫藥零售板塊則是同仁堂的近千家直營門店業務,主要收入來源於中西成藥、飲片以及保健品。

半年報數據顯示,2024年上半年,同仁堂前五系列營收佔比約為31%,毛利貢獻度約為34%。與此計算,安宮牛黃丸單一產品營收以及毛利貢獻度應該遠在30%之下。

事實上,與嚴重依賴大單品的片仔癀和東阿阿膠不同的是,同仁堂目前已經形成了以“製造+藥店”雙輪驅動的業務佈局,同時在中成藥資源、品牌張力、零售佈局等方面均具有較大優勢,這或許也是同仁堂能在業績壓力面前保持定力的關鍵所在。

事實上,與嚴重依賴大單品的片仔癀和東阿阿膠不同的是,同仁堂目前已經形成了以“製造+藥店”雙輪驅動的業務佈局,同時在中成藥資源、品牌張力、零售佈局等方面均具有較大優勢,這或許也是同仁堂能在業績壓力面前保持定力的關鍵所在。

近些年,東阿阿膠、片仔癀等傳統中藥的持續漲價引發外界的強烈質疑與不滿,尤其是連續提價20次的片仔癀更引起了廣泛的口誅筆伐,品牌形象及口碑受到一定衝擊。在此之前,東阿阿膠因瘋狂提價最終導致增長泡沫破裂的故事更是廣為人知。

南有片仔癀,北有同仁堂。作為中國中藥行業的老字號企業,同仁堂和片仔癀代表了當下國內中藥行業南北兩大最主要的派系,品牌影響力和市場佔有率一直居於行業前列。但相比片仔癀,安宮牛黃丸的提價幅度和次數要温和的多,同時也為同仁堂未來業績的釋放留下了一定空間。