看上這兩家藥企,新華保險圖的是旱澇保收_風聞

源媒汇-1小时前

作者 | 胡青木

編輯 | 蘇淮

險資舉牌,看上了兩家國字號藥企。

日前,國藥股份與上海醫藥陸續發佈公告稱,新華保險通過近期增持,持有兩家上市公司股權比例均達到5%,雙雙觸及舉牌線。

對於舉牌兩家藥企,新華保險方面表示,意在分享醫療健康行業未來發展的長期紅利。

然而,醫藥行業覆蓋面廣、涉及公司眾多,新華保險舉牌的國藥股份和上海醫藥,均屬於醫藥流通這一細分行業,其究竟看中了這兩家企業什麼地方?

01

醫藥行業的“賣水者”

醫藥行業下轄的各細分行業,可以籠統地分為上、中、下游。其中,上游包含原料藥、化學制藥、生物製藥等藥品的研發及生產廠商;中游,是負責將藥品運往各地的醫藥流通企業;下游,是面向消費者的醫院和藥房等終端機構。

與中游的醫藥流通行業相比,不論是上游的研發及生產廠商,還是下游的終端機構,都有各自的不穩定因素。

上游企業面臨新藥研發失敗的高風險和仿製藥市場的激烈價格競爭,後者受國家集採政策影響,利潤空間還在不斷壓縮;下游藥房則受政策變動影響較大,如門診統籌和醫保改革,同時市場飽和也增加了經營的不確定性。

對比來看,分屬於中游的醫藥流通行業,似乎就成了淘金熱時的“賣水者”。

醫藥流通行業的業務模式相對穩定,主要負責藥品的物流、分銷和供應鏈管理。並且由於醫藥產品是剛性需求,醫藥流通行業的市場需求相對穩定,不易受到經濟週期的影響。

因此不論上游藥品生產廠商還是下游藥房,經歷的市場競爭再激烈,也和中游的醫藥流通行業關係不大,後者扮演的角色不可或缺,主打一個穩定。

保險資金在選擇標的時,更傾向於選擇那些業務模式成熟、市場波動較小的行業,以確保投資的穩定性和可預測性。因此,穩定且確定的醫藥流通行業,自然就受到了新華保險的青睞。

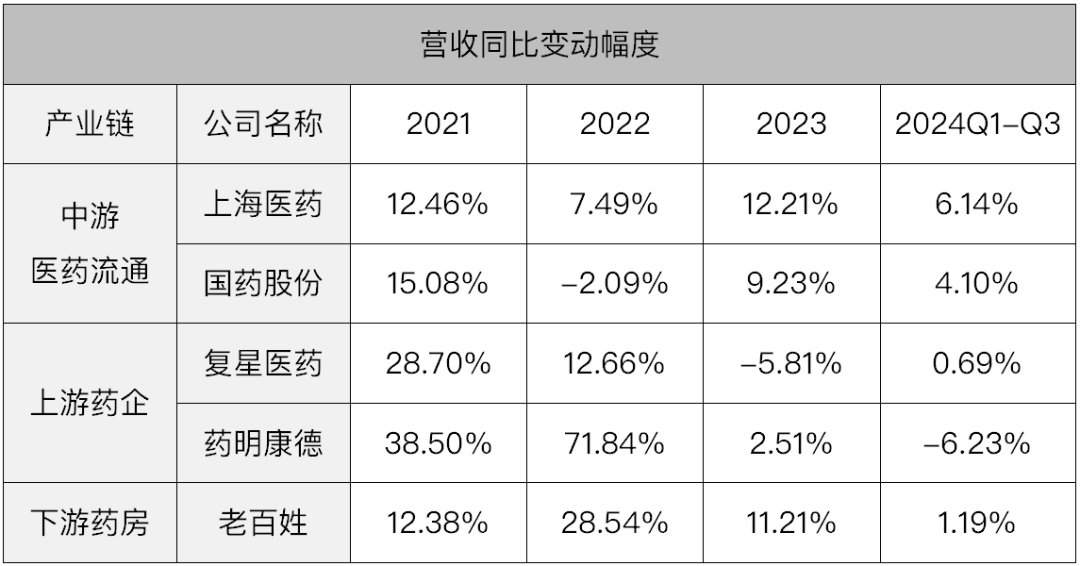

具體來看,分屬於醫藥產業鏈中游——醫藥流通的上海醫藥和國藥股份,儘管近年來營收同比增速有所放緩,但在龐大營收基數的基礎上,整體表現依然穩健。

對比來看,上游藥企如復星醫藥和藥明康德,雖然前幾年有過高速業績增長,但是近年來在一系列因素影響下,業績出現大幅波動;同樣,下游的藥房如老百姓,今年的業績增速也大幅滑落至1.19%。

經過對比醫藥產業鏈上中下游的企業表現,可以發現,儘管中游的醫藥流通企業在所有藥企中的表現可能並不出彩,但從長期角度來看,它們的業績波動較小,整體呈現出較為穩健的增長趨勢。

經過對比醫藥產業鏈上中下游的企業表現,可以發現,儘管中游的醫藥流通企業在所有藥企中的表現可能並不出彩,但從長期角度來看,它們的業績波動較小,整體呈現出較為穩健的增長趨勢。

那醫藥流通行業內企業眾多,新華保險選擇上海醫藥和國藥股份,又是基於什麼考慮呢?

02

股息高且有國資背景

舉牌,意味着以後所有的增減持等行為,都需要進行提前披露。因此,新華保險選擇舉牌國藥股份和上海醫藥,顯然不是基於短期投資的考慮。作為一家保險公司,新華保險的投資屬性,決定了其傾向於長期且穩定持有股票,所以股息率是其選擇標的的重要指標之一。

據媒體報道,今年內各路保險資金舉牌上市公司數量累計達14家,涉及到的行業包括醫藥、交通運輸、銀行和公共事業等。在業內看來,這些公司的共同特徵之一就是高股息。

股息率是指一年的總派息額與當時市價的比例,通俗來説就是持股期間帶來的利息。作為投資者衡量投資回報的重要指標,它反映了公司盈利能力與股東回報之間的關係。

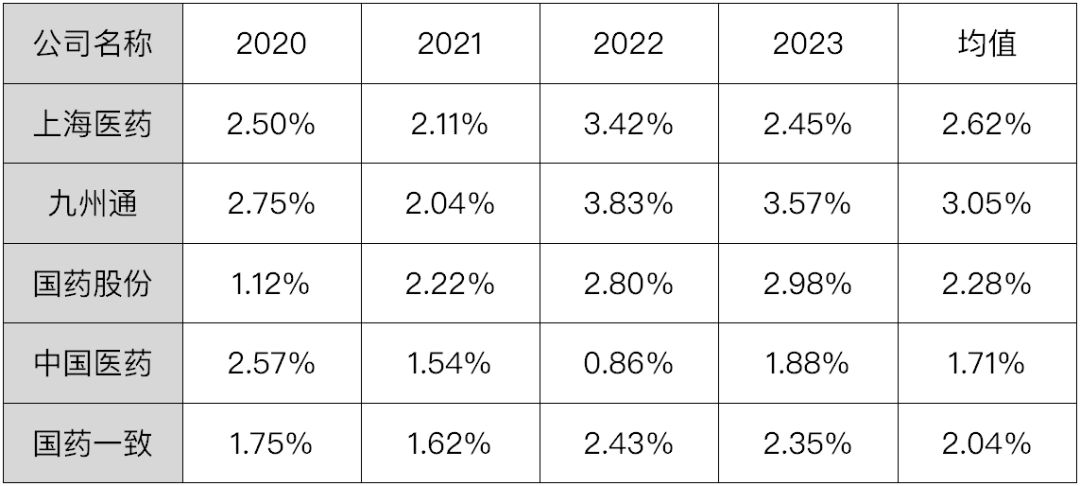

源媒匯對A股市場中市值排名前五的醫藥流通企業進行了統計,分析了它們近年來的股息率表現。從過往4年的股息率均值來看,表現最好的是九州通,為3.05%;這次被新華保險舉牌的上海醫藥與國藥股份,過往4年的股息率均值分別為2.62%和2.28%。

既然股息率是長期資金注重的指標,那為什麼表現最好的九州通並未成為新華保險的投資選擇?

既然股息率是長期資金注重的指標,那為什麼表現最好的九州通並未成為新華保險的投資選擇?

這或許與公司背後的控股股東有關。

股息率雖然是衡量投資回報的關鍵指標,但對保險資金而言,穩定性同樣至關重要。一家公司能否實現長期穩定發展,很大程度上取決於其背後的實際控制人及其治理能力。

根據天眼查信息,劉寶林作為九州通的創始人之一,目前是公司的實際控制人,這也意味着九州通是一家民營企業。民營企業的靈活性和創新能力是其優勢,但同時也可能面臨更多的市場風險和經營不確定性。

相比之下,上海醫藥的背後是上海市國有資產管理辦公室,這表明其具有國資背景,可能在穩定性和政策支持方面具有優勢;國藥股份更是背靠中國醫藥集團這一央企。中國醫藥集團作為國務院下屬的大型醫藥健康產業集團,在產業鏈整合、市場競爭力以及風險防控方面擁有更強的能力。

因此,新華保險在選擇投資對象時,可能會更傾向於那些具有穩定治理結構和強大背景支持的公司。這樣的公司往往能夠提供更穩定的投資回報,並且在未來的發展中更有可能抵禦市場風險,實現長期穩定增長。

新華保險此次舉牌兩家藥企,顯然是被醫藥流通企業穩定的收益特性所吸引,而背靠國資的上海醫藥以及國藥股份,就成了其理想的選擇。

部分圖片引用網絡 如有侵權請告知刪除

部分圖片引用網絡 如有侵權請告知刪除