GLP-1藥物賽道擁擠,闖關IPO的派格生物或難撐40億元估值?_風聞

医药研究社-1小时前

派格生物正在“滾石上山、爬坡過坎”。

來源**|**醫藥研究社

IPO獲備案之後,等待了近四個月的時間,派格生物離真正推開港交所大門又進了一步。

11月13日,港交所官網披露了派格生物提交的上市申請,公司上市材料被正式受理,獨家保薦人為中金公司。

從投資者視角來看,派格生物也是一家“很會講故事”的公司。

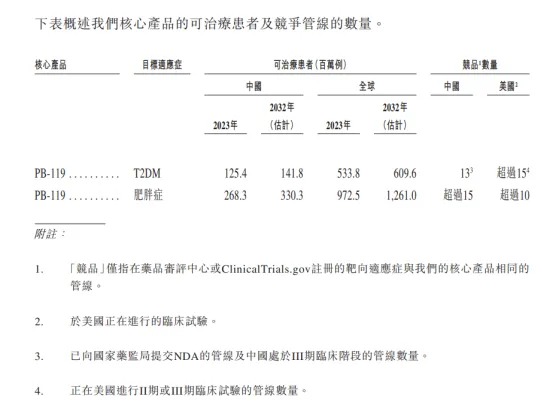

據悉,派格生物重點關注代謝紊亂領域,專注於慢性病創新療法(主要為肽和小分子藥物)的研究。目前,該公司研發進度最快的核心產品是一款長效GLP-1受體激動劑——PB-119(維派那肽注射液),可治療T2DM(2型糖尿病)及肥胖症。

顯然,派格生物主打的正是當前大火的GLP-1概念,無疑能引得投資者側目。但這個與GLP-1相關的故事能否講好,還看派格生物的決心和毅力。

一、依託GLP-1藥物PB-119,派格生物先構想了一個商業化故事

實際上,派格生物不只有PB-119這一款候選藥物支撐發展,其還擁有PB-718、PB-1902、PB-722、PB-2301、PB-2309等主要產品,其中不少管線與GLP-1類藥物相關。

只是從研發進度來看,PB-119能夠更快承載住市場的期待和公司的商業化希望。

在招股書中,派格生物提到,2023年9月,PB-119在中國用於治療T2DM的新藥上市申請(NDA)已獲國家藥監局受理,公司預期最早於2024年四季度獲得國家藥監局的NDA批准,並於2025年在中國商業化推出用於治療T2DM的PB-119。

另外,臨牀試驗結果顯示,PB-119具有快速、顯著及持續的降糖效果,兼具減重、改善整體脂代謝及降低血壓的作用,安全性和耐受性良好。

因此,鑑於產品療效以及相關市場的前景,一個樂觀展望是,若PB-119真正實現商業化落地,能為派格生物打開不小的增長空間。

此前,德邦證券的一份研報預計,2030年,GLP-1在2型糖尿病和肥胖領域的全球市場規模可達900億美元。其中,2型糖尿病藥物市場約佔350-400億美元,減肥藥物市場約佔500-550億美元。

基於此,派格生物也在招股書中對PB-119的商業化前景做了一番預測:2032年,PB-119可治療全球範圍內T2DM、肥胖症這兩種疾病患者的數量分別為6.096億例、12.61億例。

抱着對派格生物的期許,已有不少投資者為公司發展提供支持。據不完全統計,派格生物共完成9輪融資,投資方包括元禾控股、凱風創投、聯想之星、雲鋒基金、盈科資本、泰格醫藥、天士力、前海母基金等。在完成IPO前最後一輪融資後,派格生物的估值為40億元。

但同時也需要看到,公司產品研發的風險始終如影隨行。

二、新藥研發承壓,派格生物正在“滾石上山、爬坡過坎”

其實,在招股書中,派格生物已經明確了產品研發中存在的不確定性。

首先,賽道越備受矚目、越有商機,競爭局勢就越嚴峻。藥融雲數據庫顯示,全球臨牀在研GLP-1藥物有100多款,其中近一半來自國內藥企。

派格生物也在招股書中提到,“在中國及美國,T2DM及/或肥胖症的基於GLP-1的治療方案主要包括艾塞那肽、利拉魯肽、艾塞那肽緩蝕劑、阿必魯泰、度拉糖肽、利西拉來、司美格魯肽、替爾泊肽、德谷胰島素/利拉魯肽及甘精胰島素/利西那肽。此外,一旦品牌藥的相關專利到期,隨着仿製藥的潛在發展,市場競爭可能會激烈。”

這也意味着,PB-119的商業化存在難以取得理想成果的可能。

其次,派格生物的資金基礎並不深厚,PB-119能否實現真正的商業化還要打一個問號。

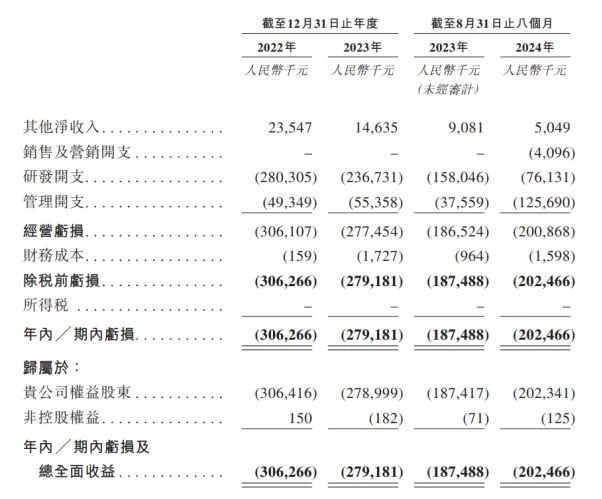

招股書顯示,2022-2023年以及2024年1-8月,派格生物由於產品未上市無商業化收入(基於政府補貼、按公允價值計入損益列賬的金融工具的淨收益及銀行存款利息,公司還是有一些淨收入),並分別產生虧損3.06億元、2.79億元以及2.02億元,累計虧損近8億元;同期,公司的研發開支分別約2.8億元、2.37億元以及0.76億元。

另外,招股書中還提到,派格生物的淨資產由截至2023年12月31日的1.95億元減少到截至2024年8月31日的1.02億元。

而為了支撐持續的產品研發,目前派格生物主要從融資、理財等方面找尋前進動力。

對於未來發展,派格生物也指出:“日後候選藥物的研發及商業化將繼續產生鉅額開支,未來數年的業務、財務狀況、經營業績及前景在很大程度上有賴於PB-119的成功獲批及銷售,若不順利則公司的業務、財務狀況、經營業績及前景可能會受到重大不利影響”。

可以説,當前的派格生物正處於“滾石上山、爬坡過坎”的關鍵時期。