營收連着兩季度創新高,單車虧損縮減43%,小米穩了_風聞

知危-知危官方账号-47分钟前

營收連着兩季度創新高,小米穩了。

昨日晚間,小米發佈 2024 年第三季度財報,本季度營收達到 925 億元,同比增長 30.5%,創出歷史新高。

按不同業務部門拆分來看:

智能手機業務收入 475 億元,同比增長 13.9%,仍然貢獻總收入的半壁江山。

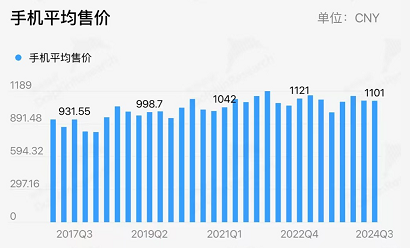

本季度手機平均售價( ASP )和出貨量都有增長。ASP 從去年第三季度的每部人民幣 997 元增加到 1102.2 元,同比增長 10.6% 。出貨量從去年第三季度的 4180 萬部增加到 4310 萬部,同比增長 3.1% 。

**但拉長時間看,由於全球手機市場增長停滯,小米的手機業務其實更多的是波動。**2020-2024 年,小米手機的三季度單季營收分別是 476 億元、478 億元、425 億元、416 億元。本季度的營收和 2020 年三季度、2021 年三季度的收入相差不大。

蘋果、三星( 全球銷量常年第一,國內銷量小,海外依然有很好的消費者基礎 )、OPPO、vivo、華為榮耀每一個都是不容小覷的對手,這個業務還是要消耗很大精力去守業的。

IoT 與生活消費產品業務( 黑白家電、平板、手錶、耳機等 )收入 261 億元,同比增長 26.3% 。因為市場份額還不大,有增長空間。

幾大產品中,**冰箱與洗衣機出貨量均創歷史新高。**三季度冰箱產品出貨量超 81 萬台,同比增長超過 20%;洗衣機產品出貨量超 48 萬台,同比增長超過 50%;空調產品出貨量超 170 萬台,同比增長超過 55% 。全球可穿戴產品出貨量同比增長超過 50%,其中,智能手錶及 TWS 耳機出貨量均創歷史新高。

互聯網業務( 廣告、遊戲、金融等 )收入 85 億元,同比增長 9.1%,創歷史新高。

**互聯網業務的增長主要是跟隨小米的用户數增長。**財報披露,2024 年 9 月,小米全球月活躍用户數達到 6.86 億,同比增長 10.1% 。其中,中國大陸月活躍用户數達到 1.68 億,同比增長 10.6% 。智能電視全球月活躍用户數達到 6910 萬,同比增長 7.3% 。

説完營收,我們再説毛利率,本季度小米的手機毛利率從 16.6% 下滑到了 11.7%****,降幅還是不低的,下滑是因為屏幕和內存週期性的價格上漲。實際上小米之前 15% 以上較高的毛利率也是以零部件成本階段性下降的因素為主。

圖源:長橋證券

至於小米手機的高端化,只能説 “ 有一定成效 ”,但小米的基本盤還是 1000 元左右的中低端機。

圖源:長橋證券

小米的邏輯其實是,先用高性價比的手機和消費者交個朋友,然後將他們納入小米的生態之中,賣平板、耳機、手錶等配件,賣家電,賣廣告等等來變現。

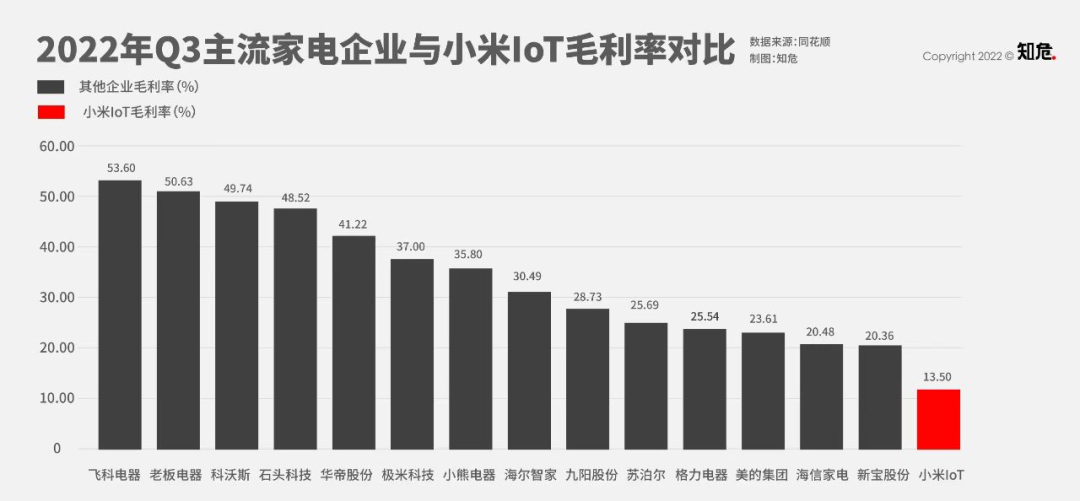

編輯部此前文章中曾對小米 IoT 業務 2022 年第三季度的毛利率與主流家電廠商進行過比較,當時小米的毛利率可以説是行業墊底。

**而如今,一年過去,**小米 IoT 業務的毛利率也達到 20% 以上,到達了相對正常的水平了。

但,到了 2025年,假如國家補貼退坡,小米的 IoT 業務能否繼續增長,就需要持續觀察了。

最後,我們重點聊聊大家都關心的小米汽車業務。

汽車分部方面,SU7 三季度交付了 39790 輛車,使得智能電動汽車收入達到 95 億元,經調整淨虧損 15 億元( 調整去掉了 2 億元的股票薪酬激勵 )。

早在二季度,就有人拿二季度汽車分部的 18 億元虧損除二季度 2.7 萬兩的交付數得出 “ 小米汽車賣一輛虧 6.67萬元 ” 的結論,知危編輯部當時解釋過這種算法其實沒有什麼太大現實意義,更像是一個文字遊戲,因為汽車是一個成本前置、非常依賴規模化來盈利的行業。

當銷量持續增長後,這樣的虧損會迅速收縮甚至被抹平,比如按照同樣的算法,三季度小米賣一輛車的虧損變成了 15 億元÷39790 輛≈37698 元/輛,相比上季度的 6.67 萬元單車虧損收縮了 43% 。

這,就是汽車行業規模效應的力量,根據本期財報,小米智能汽車業務分部的毛利率由二季度的 15% 上漲到了本季度的 17%,繼續處於高於蔚來( 二季度 12% )和小鵬( 二季度 14% )兩個老前輩的水平,並且向行業公認的可穩健發展的 20% 毛利率靠攏。

從小米汽車現在的狀況來看,小米汽車走向盈虧平衡點的速度不會太慢,三季度小米共交付 39790 輛,而四季度第一個月,小米就交付了 20000 輛車**,預計四季度小米應該總共會交付超過 6 萬輛車**,這也符合小米定下的年底前交付13 萬輛的交付目標。

現在,唯一阻礙小米汽車業務走向盈虧平衡點的是產能問題,小米集團總裁盧偉冰在本期財報會上表示,小米汽車未來一段時間還會保持 20 周左右的交付週期,也就是鎖單後五個月左右。

在現在的汽車銷售中,交付速度是比較影響銷量的,很多潛在客户有即時用車的需求,尤其是冬天,交付越慢,鎖單轉化為真正交付訂單的比例就越低。

現在市場上銷量轉化好的車型無一不是交付很快的,比如理想的 L6 下定鎖單後現在僅需 1-2 周就可交付,這使得理想汽車的鎖單到實際交付的轉化率很高,而一直處於產能地獄的小鵬則是因為交付慢而損失了很多客户。

現階段,小米汽車一期生產線的產能利用率已經達到了 200%,也就是兩個生產班組在生產,但設備也是需要調試的,想進一步提高到三個班組生產不太可能,產能問題就只能等到明年 7 月左右二期工廠投產才能解決。

而到那個時候,小米的 SUV 車型可能也即將問世,小米又會重新進入新一輪的產能地獄。

至於盈利問題,盧偉冰表示不急,他在本期財報會中表示:

“ 我一直講,在這麼長的百年大賽道上,過早的盈利實際上是不合適的。我們還是要把****錢投到技術上去。”