中國集成電路產業與西方的差距到底有多大?_風聞

郭满天-经济史、产业史、技术史1小时前

我們都知道基礎電路產業很重要,也知道中國集成電路產業很落後,但落後的程度有多大?

中國集成電路產業是一直這麼落後嗎?

中國的集成電路產業能追上發達國家嗎?

集成電路產業是一個十分年輕的產業,晶體管、集成電路以及整個半導體產業都是二戰以後才發展起來的,而美國則引領了全球半導體產業的發展。

美國在半導體產業至今仍然保持着絕對的統治地位,從未有國家真正威脅過美國半導體產業的領導地位。

中國集成電路產業是解放後才發展起來的,初期基本是在封閉的條件下發展。

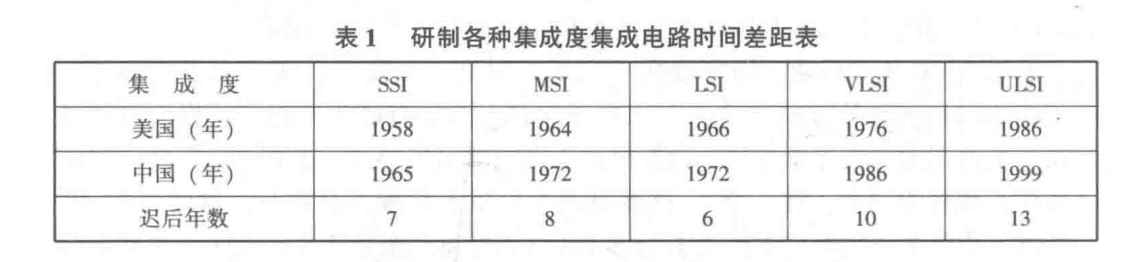

中國的科研工作者們先後獨立研製了晶體管、集成電路、計算機等產品,但是基本上都落後美國10年以上。

中國不僅在科研上落後,更大的落後是在產業上,中國集成電路產業的技術水平和生產規模與西方國家的差距更大。

中國集成電路產業將科研成果轉化為成熟產品的時間更加滯後,即量產的時間顯著延長。

在集成電路生產規模上與西方國家的差距更大,中國集成電路在80年代以上真正建成的生產線十分有限。

集成電路產業的技術發展的特點更是加大了中國的追趕難度:由於摩爾定律的存在,集成電路產業的技術一直保持快速迭代,這使得中國與國外先進水平的差距被越拉越大。

中國集成電路產業與國外的差距

改革開放後,西方國家的集成電路產業已經發展至超大規模集成電路(ULSI)的水平,中國此時的技術水平已經落後西方國家兩代。

中國在80年代先後引進了二十多條集成電路生產線,但是絕大部分都是國外淘汰下來的3英寸線,只有很少幾條是4英寸線,而且絕大部分是二手線。

這些生產線引進即落後,而且由於投資不足或設備不配套,最後真正建成投產的只有少數幾條生產線。

實際上以中國當時少得可憐的那點投資,根本就建不起幾條生產線,這樣的結果並不讓人意外。

中國第一條2英寸(晶圓直徑)集成電路生產線在1978年才建成投產,第一條3英寸生產線在1980年才建成,而此時西方發達國家已經開始建設5英寸生產線了。

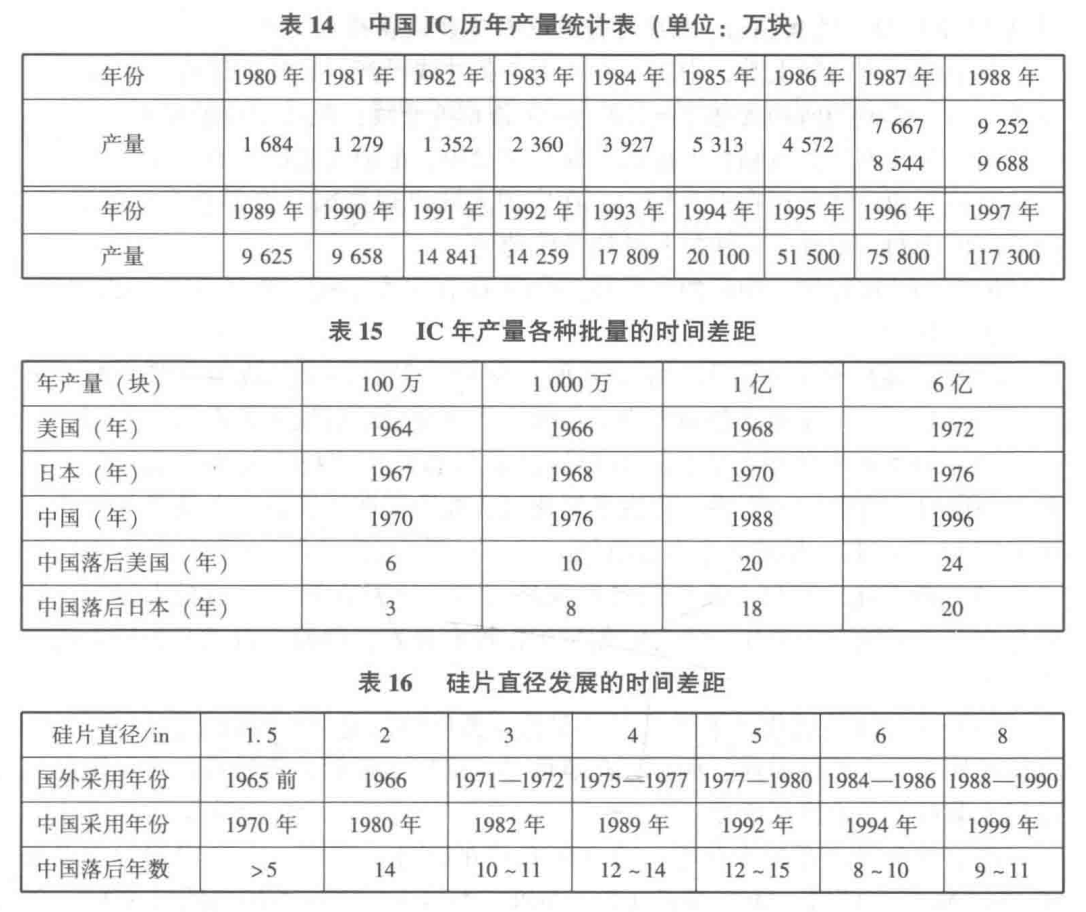

1985年中國集成電路的產量只有5313萬塊,這些集成電路都是在3英寸(晶圓直徑)和2英寸生產線上製造的。

一直到1990年,中國還有建起一條5英寸生產線,第一條4英寸(晶圓直徑)生產線還是上海貝嶺公司引進技術在1988年開始建設的。

1990年,中國集成電路產量是0.97億塊。

中國集成電路產業在技術上落後西方發達國家兩代以上,產量與西方國家相比更是微不足道。

在90年代,中國集成電路產業開始加速發展,主要的方式仍然是依靠技術引進,其中最著名的兩個引進項目是“908工程”和“909工程”。

“909工程”是中國引進技術建設的第一條8英寸生產線,“909工程”的投資近100億元,超過了國家自建國以來對半導體產業投資的總和。

從這也可以看出中國集成電路產業和國外的差距:由於投資規模實在太龐大,“909工程”的投資決策需要中央最高領導拍板,項目建設則是時任電子工業部部長鬍啓立親自組織的。

一直到2000年,“909工程”建設的生產線都是中國唯一的8英寸生產線,同期全球共有252條8英寸生產線。

中國集成電路產業在全球8英寸產能上的佔比只有可憐的0.4%,在6英寸生產線的產能份額也只有1%。

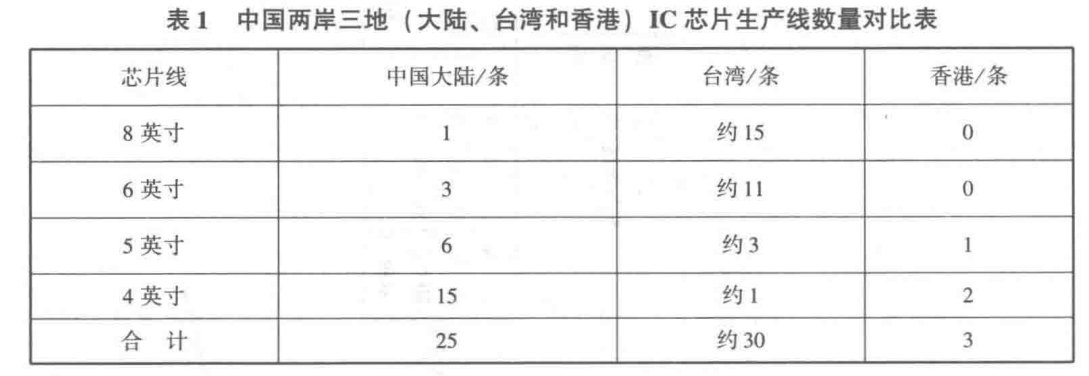

2000年,我國的台灣地區擁有15條8英寸生產線和11條6英寸生產線,遠遠大於大陸1條和3條的規模。

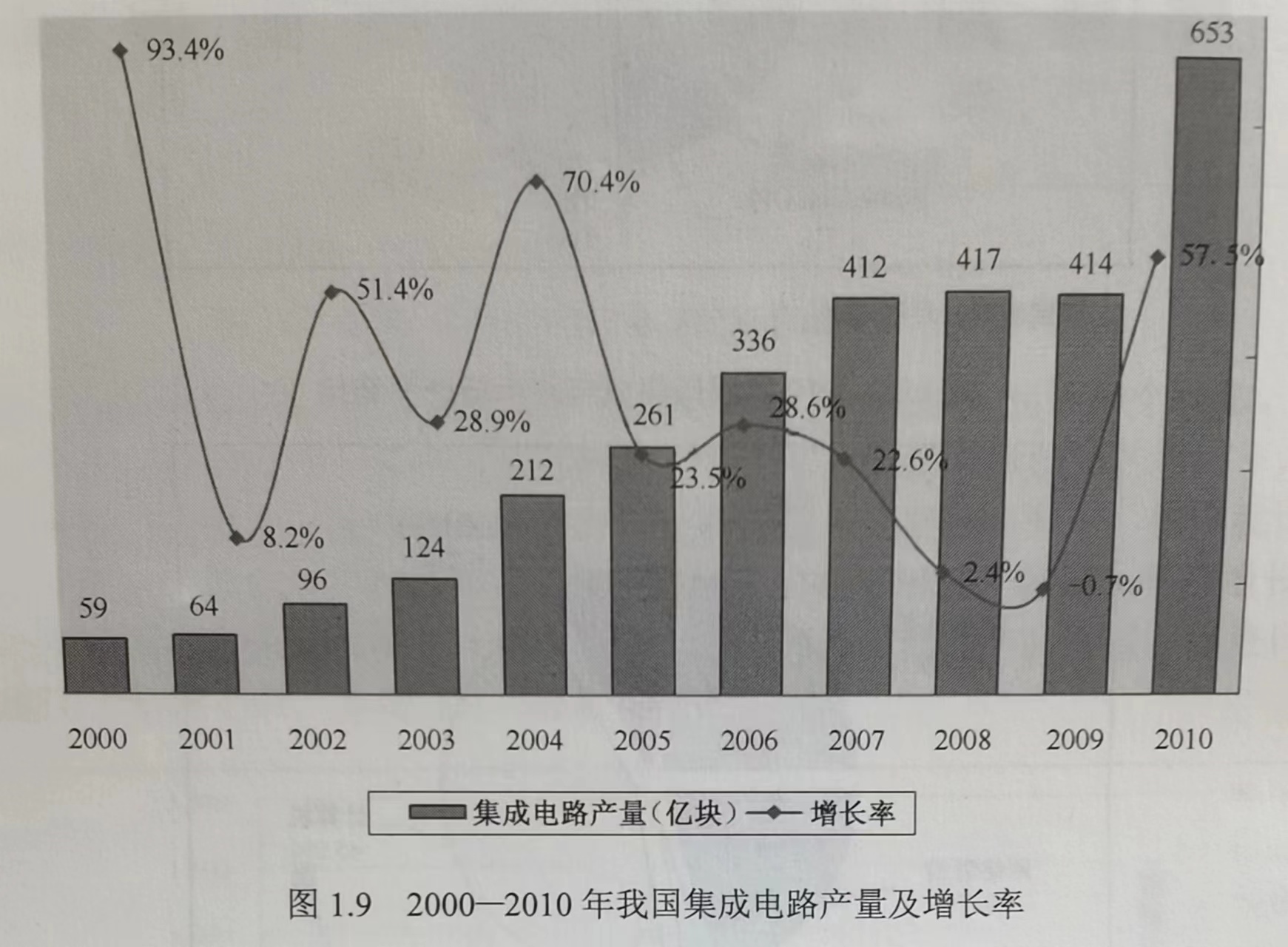

2000年中國大陸的集成電路產量達到58.8億塊,相比1990年不足1億塊的產量增長顯著,但是不論在技術上還是在產能上與國際先進水平的差距被繼續拉大了。

2001年至2010年是中國集成電路產業發展的黃金十年,在這十年內中國集成電路產業的發展速度進一步加快,與世界先進水平的差距開始縮小。

從產量上看,中國集成電路的產量從2000年的58.8億塊增長至2010年的653億塊,生產規模擴大了十倍多。

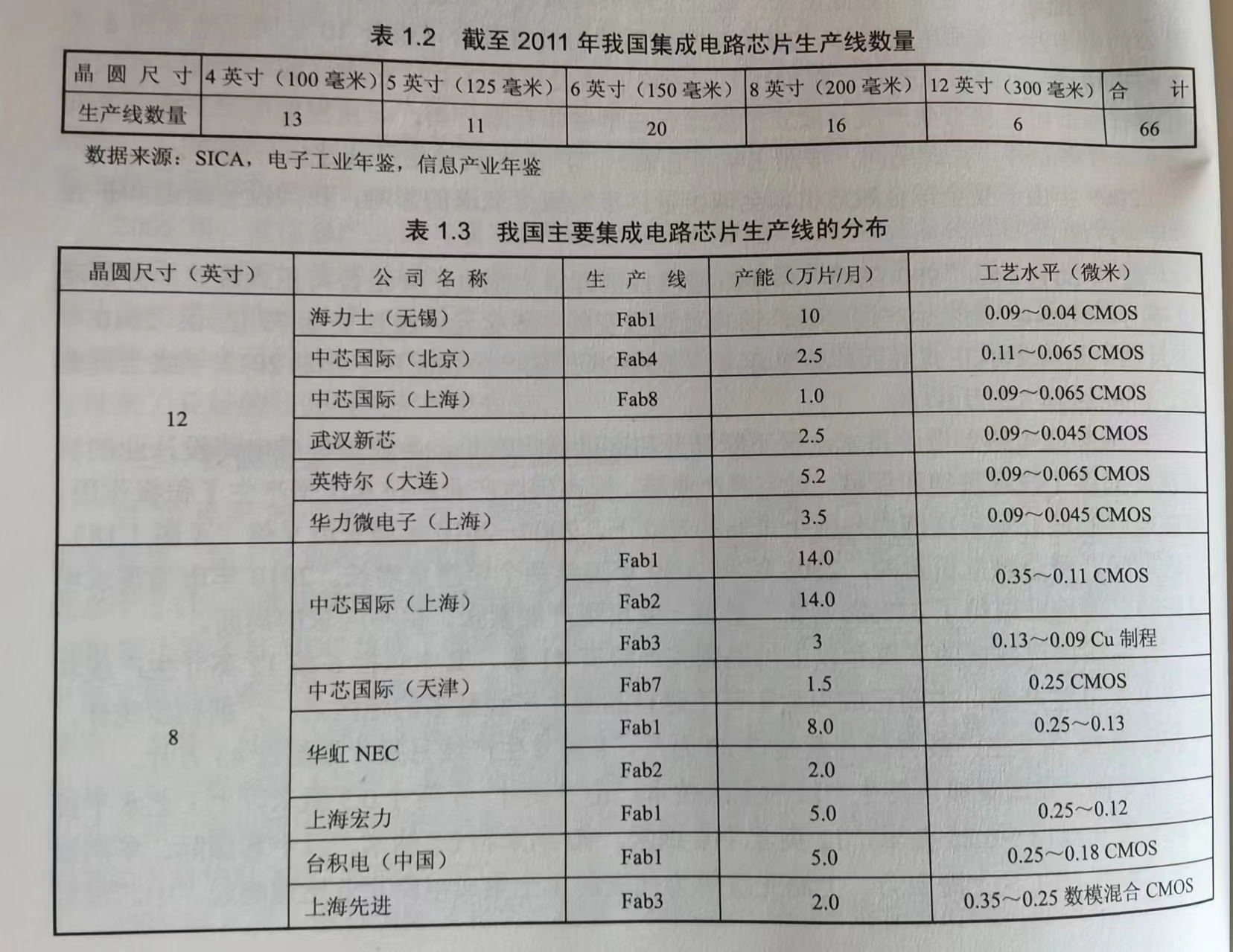

從產能上看,中國新了6條12英寸生產線,15條8英寸生產線,累計擁有66條4英寸以上的集成電路生產線,生產規模顯著擴大。

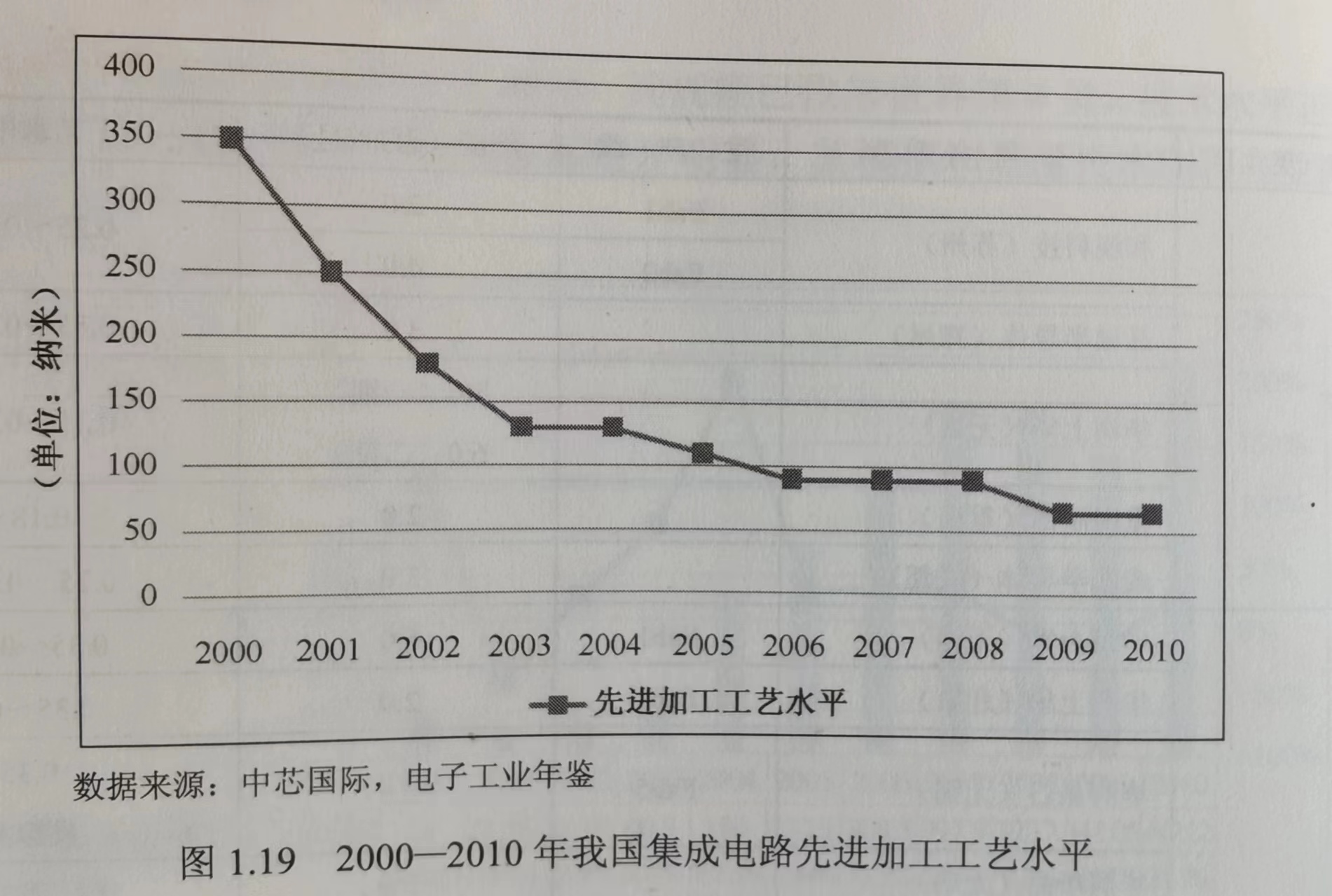

從技術上看,中國集成電路的最先進製造技術已經達到60nm的水平,相比2000年前的350nm(華虹NEC引進的技術水平是0.35微米,即350nm)有顯著提高。

2000年後,中國的集成電路製造企業開始逐步發展壯大起來,特別是中芯國際成為中國最大的集成電路製造企業。

中芯國際先後在北京和上海建成了2條12英寸生產線,逐步躋身於全球芯片代工企業的前列。

2000年後中國集成電路產業發展的難度顯著降低,“909工程”建設一條8英寸生產線還需要中央最高領導做出決策,此時建設多條投資規模更大的12英寸生產線已經可以由企業自主決策了。

中國集成電路產業發展的黃金時期一直持續到2016年美國特朗普上台,特朗普政府不僅對中國實施貿易戰,而且在高科技領域開始實施“硬脱鈎”,在集成電路產業嚴格限制美國的技術和設備出口到中國。

不僅是華為進入了美國政府的“實體清單”,連中芯國際這樣的企業也進入了“實體清單”之列。

在這樣的條件下,中國集成電路產業仍然取得了顯著的發展成就,特別是華為Mate60手機的發佈標誌着中國集成電路產業初步打破了美國的技術封鎖。

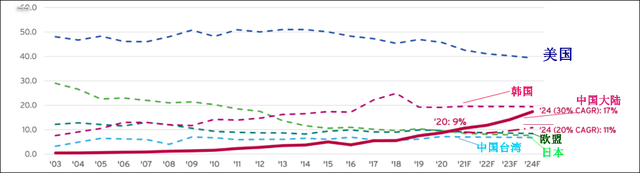

根據美國半導體行業協會(SIA)的數據,2020年中國大陸半導體行業的年總銷售額佔全球半導體市場份額的9%,已經超越了中國台灣並緊跟在各佔10%的日本和歐盟之後。

2023年中國集成電路產量達到3514億塊,相比2010年增長了5倍多,但是仍然遠遠無法滿足國內市場的需求。

2023年中國集成電路進口量高達4796億塊,進口金額達到3493.8億美元,集成電路是中國進口金額最大的產品。

我們確實取得了很大的發展成就,但是我們與西方先進國家的差距仍然十分巨大。

不論在技術上還是在產能上,中國仍然與西方先進國家有巨大差距。特別是在芯片設計領域,計算機的CPU、智能手機的SoC、各種存儲芯片,中國企業的市場份額仍然十分有限。

美國政府針對中國集成電路產業的技術封鎖更是加大了中國集成電路產業發展的難度。

集成電路產業為什麼不能像“兩彈一星”那樣通過組織攻關來完成追趕?

集成電路產業為什麼不能像“兩彈一星”那樣由國家組織全國的機構集體攻關來完成追趕?

這是由集成電路產業的特徵決定的。

中國集成電路產業的落後是所有環節的落後,不僅僅是在製造環節,在材料、設備、設計和製造等所有環節都顯著落後於發達國家。

中國集成電路產業的追趕,是在所有環節都必須進行追趕,不像台灣、韓國的集成電路產業那樣可以完全融合進以美國主導的全球半導體產業之中。

此外集成電路產業的技術按照摩爾定律一直保持了快速的迭代,因此雖然我們的技術進步速度很快,但是西方先進國家的集成電路產業技術進步速度同樣很快。

中國集成電路產業的技術追趕不是百米賽跑而是一場持久戰,因此我們的技術追趕必須是可持續的、正循環的追趕。

最關鍵的一點是,中國集成電路產業的追趕是必須在市場競爭的條件下進行的,不像鋼鐵、電力工業那樣僅靠政府可以完成產業的循環。

在集成電路的整個產業鏈中,政府能夠主導的環節少,企業必須直面市場競爭。集成電路產業的下游是家電、計算機、手機等各種消費電子產品,這些產品的市場是自由競爭的,國家無法干預的這些企業購買的芯片。

為了保證自身產品的競爭力,這些終端電子消費產品企業在採購芯片時一定是採購市場最先進的芯片,這通常是國際知名的芯片設計企業設計的各種芯片,例如高通、德州儀器、英偉達、英特爾等企業的芯片。

所以中國集成電路企業要發展起來,那麼首先必須要求中國的芯片設計企業有足夠的競爭力,能夠設計出與國外芯片企業競爭的芯片,然後才是將芯片委託國內的芯片代工企業製造。

中國集成電路產業的追趕是全產業鏈環節的追趕,而不僅僅是製造一個環節,而且必須是在市場條件下進行的。

發展集成電路產業不是建設一條生產線或者設計某一項產品,而是必須在市場競爭的條件下保持持續的技術進步並追趕上最先進水平,這就是為什麼集成電路產業發展無法採用集體攻關的形式。

產業的特點決定了中國的集成電路產業必須在市場條件下完成追趕!

中國集成電路產業的追趕有哪些有利條件?

雖然發展的條件困難重重,但是現在中國集成電路產業發展的環境已經改變了許多!

1、中國消費電子終端產品企業發展起來了。

家電企業中的海爾、美的、TCL,智能手機行業中的華為、小米、OPPO等企業,新能源汽車中的比亞迪、理想、蔚來等企業都是有足夠市場競爭力的國內企業,這些企業是集成電路(芯片)的最終消費企業。

如果這些企業採購的芯片向國內企業傾斜,那麼就會給國內的集成電路企業提供強大的需求,而需求正是國內集成電路產業最缺少的。

2、中國芯片產業的基礎更強大了

相比2000年時期,中國不僅是集成電路製造企業還是集成電路設計企業都已經顯著發展,例如中芯國際已經掌握了14nm製程,海思設計的芯片能夠擁有高端智能手機之中。

中國集成電路的生產規模顯著擴大,中國芯片產量已經從2000年左右的58.8億塊增加到2023年的3514億塊,生產規模已經有了顯著的擴大,與海外企業的差距已經縮小了很多。

3、芯片技術迭代速度變慢

集成電路產業已經進入到後摩爾時代,芯片的製程進入到10nm以下後迭代的速度顯著放緩,想想你使用的計算機和手機多長時間沒換了?

你幾年前購買的計算機和智能手機還能使用嗎?

答案都是肯定的,這説明了什麼?這説明以芯片技術為代表的產業技術迭代速度放緩了。

對於追趕者來説,相當於前面領跑的選手慢下來了,趕超的機會變大了。

4、美國政府對中國的全面制裁幫助中國集成電路產業統一思想,擴大了國內企業的需求

我們一直強調中國集成電路產業的追趕最大的難度是必須在市場條件下進行的,中國企業必須在技術落後的條件下與國外的領先企業同台競爭。

但是美國政府對中國企業的制裁,特別是集成電路產業的“硬脱鈎”客觀上幫助中國集成電路企業形成了一個客觀的國內市場。由於擔心被美國製裁,中國的芯片終端消費企業必須考慮被美國製裁的情況,這使得他們在採購芯片時不能只考慮性能和價格,而必須考慮被美國製裁時的不利情況,因此迫使這些芯片需求企業考慮國內替代的產品,這就從根本上改善了中國集成電路產業的需求問題。

由於美國的制裁,中國的芯片終端消費企業可以容忍國內性能稍差的芯片、可以容忍價格更高的芯片,畢竟華為的案例就在眼前,再差的芯片也比沒有好。

這使得國內的芯片設計和芯片製造企業獲得了以前根本得不到的市場機會,中國集成電路產業現在不缺錢、不缺人才甚至不缺設備,最缺的就是市場機會,而美國政府正好幫助中國集成電路產業補上了這個短板。

美國對中國集成電路產業的全面制裁始於特朗普第一個任期,此後拜登政府延續了這些制裁政策,特朗普的再次當選等於再度延長了中國集成電路產業的保護時間。

中國集成電路產業的突圍是艱難的,但前途是光明的,我們要有信心一定能成功。

參考資料:

1、《集成電路產業50年回眸》

2、《中國集成電路產業黃金十年》

3、《親歷中國半導體產業的發展》

4、《集成電路產業全書》

5、《芯路歷程——超大規模集成電路工程紀實》