B站上市6年首次盈利,遊戲“上桌”再次“單騎救主”?_風聞

娱乐独角兽-娱乐独角兽官方账号-昨天 22:51

作者| Mia

編輯| 赤木瓶子

“B站有信心在2024年三季度實現調整後運營利潤轉正。”董事長陳睿此前立下的Flag實現了。

北京時間11月14日(美東時間11月14日),嗶哩嗶哩(NASDAQ:BILI,HKEX:9626;以下簡稱“B站”)公佈了截至2024年9月30日的第三季度未經審計的財務報告。第三季度,B站總營收同比增長26%,達73.1億元人民幣,經調整經營利潤為2.72億元,上市以來首次實現總體盈利。多家機構此前也給出了B站將盈利的預測。

另外,當日嗶哩嗶哩(09626/BILI)發佈公告,宣佈與騰訊的關聯方簽訂支付服務協議、雲服務協議及合作協議,服務費逐年增長,反映出商業化的加速。

首次季度盈利,卻遭遇了股價大跌,或與中概股普跌有關,也與投資者信心有關,美股(bili)收跌12.60%,報收18.59美元,港股盤中一度跌超13%。B站的盈利能否持久?“年輕化”的標籤又該如何避開“消費力不高”的質疑,轉化為商業變現優勢?

首次季度盈利,卻遭遇了股價大跌,或與中概股普跌有關,也與投資者信心有關,美股(bili)收跌12.60%,報收18.59美元,港股盤中一度跌超13%。B站的盈利能否持久?“年輕化”的標籤又該如何避開“消費力不高”的質疑,轉化為商業變現優勢?

遊戲讓B站又站起來了

**B站的盈利並非來自“降本”,而是來自“重拾現金牛業務”。**其三季度成本為47.58億元(6.78億美元),較2023年同期增加9%,收入分成成本(營業成本的重要組成部分)為29.11億元(4.15億美元),較2023年同期增加19%。

經營開支總額為26.14億元,同比增加2%。其中,銷售及營銷開支為12.02億元,同比增加21%,主要是由於B站獨家授權遊戲的營銷開支增加;一般及行政開支為5.05億元,同比增長1%。

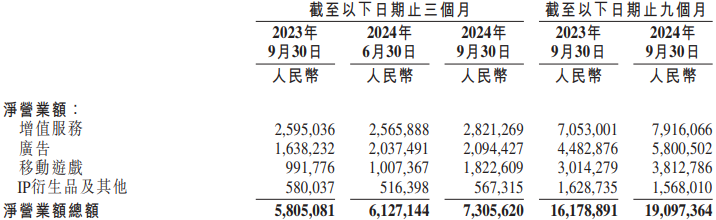

主要業務中,B站廣告業務收入為20.9億元,同比增長28%;遊戲業務收入為18.2億元,同比增長84%,成為表現最亮眼的板塊,同時也直接帶動了本季度的“扭虧為盈”,高利潤率的遊戲帶動了B站毛利潤同比大幅提升76%,達25.5億元,毛利率連續9個季度增長,環比提升至34.9%。

增值服務、廣告、遊戲和IP衍生品及其他業務分別貢獻了收入的38%、29%、25%和8%。IP衍生品及其他營收5.7億元,同比減少2%,是唯一營收同比下滑的板塊。從佔比均衡度來看,這是一個相對健康的營收結構。

增值服務、廣告、遊戲和IP衍生品及其他業務分別貢獻了收入的38%、29%、25%和8%。IP衍生品及其他營收5.7億元,同比減少2%,是唯一營收同比下滑的板塊。從佔比均衡度來看,這是一個相對健康的營收結構。

從“重度依賴遊戲”到“去遊戲化”,再到“重拾遊戲”,幾次轉變見證了環境週期的變化,也伴隨着平台業務重心的偏移。

在B站建立之初,由動畫、音樂、遊戲、娛樂、新番連載五個區組成,吸引了一批核心二次元羣體和遊戲UP主,遊戲中心上線於2013年,2014年,B站與米哈遊達成合作,聯運《崩壞學園2》,成為後者最大的聯運合作伙伴。

隨後二次元遊戲逐漸迎來爆發,2015年,B站宣佈《FGO》成為B站獨家代理的首款手遊產品,截至8月15日,《FGO》的全球累計收入已突破70億美元,併成為B站的“王牌”。2017年獨代的《碧藍航線》成為又一爆款。2018年,B站招股書顯示,2017年遊戲業務收入佔到了B站總收入的83.4%。統計顯示2018年-2020年,《FGO》累計收入達56億元。

2018年以來行業監管趨嚴,版號發放不確定,揹負着市場壓力,曾經被視為“披着視頻外皮的遊戲公司”的**B站,開始主動嘗試“去遊戲化”和“破圈、去二次元化”。**2021年,B站遊戲業務營收51億元,佔比降至26%,增值服務、廣告、電商及其他三大版塊營收同比增速均超過80%。

2022年11月4日,B站重新調整遊戲業務線,公司董事長、CEO陳睿親自帶隊接手。2023年B站遊戲業務同比下滑20%。2024年,砍掉部分自研遊戲,戰略轉型效果顯現。

今年承擔了“單騎救主”職責的,是以三國為題材的SLG手遊《三國:謀定天下》,上線首月保持在暢銷榜前五,據交銀國際研報估算,該手遊首月流水為8億—9億元,日流水超2500萬元。其研發商為浙江華娛網絡(東風工作室),B站持股10%。綁定動漫大IP的《咒術回戰:幻影夜行》在海外也表現可觀。

在其帶動改善作用下,B站賬面上的現金、存款及短期投資增至 152 億億元人民幣。值得一提的是,這款遊戲並非B站的傳統強項——二次元遊戲,爆發依靠的是擊中用户痛點和年輕化。這一案例的成功,將會為更多垂直類型“跑出來”提供參考價值。

SLG類型通常重肝重氪,《三國:謀定天下》主打賣點是降肝降氪。聯動百萬UP主製作活動視頻,站外投入大量的廣告,邀請娜扎代言,重視度不言而喻。平台渠道、遊戲宣發、內容生態的優勢顯露無遺。

SLG類型通常重肝重氪,《三國:謀定天下》主打賣點是降肝降氪。聯動百萬UP主製作活動視頻,站外投入大量的廣告,邀請娜扎代言,重視度不言而喻。平台渠道、遊戲宣發、內容生態的優勢顯露無遺。

陳睿在財報電話會議上也強調了這一點,“在商業上,我們會更加聚焦核心業務,比如廣告和遊戲,因為這些核心業務擁有更高的收入天花板,也有着更高的毛利,能夠讓我們的商業增長更有效率。第二點,我們會始終重視用商業去反哺我們的內容生態,相當於是一個更好的內容增長和商業增長的正反饋閉環。”

放眼其他幾家巨頭的Q3財報,騰訊遊戲業務收入及增速再創新高,時隔 6 個季度重回兩位數增長。重新與暴雪複合的網易,也獲得了機構看好。不難看出,那些跑贏週期的遊戲IP是最核心的資產,打造“長青遊戲”、“5年生命週期長線運營”成為騰訊和B站都在強調的關鍵。

《2024年1-6月中國遊戲產業報告》顯示,今年上半年,國內遊戲市場實際銷售收入1472.67億元,同比增長2.08%;遊戲用户規模6.74億,同比增長0.88%。

身處紅海,SLG通常前期流水高於後期,《三國:謀定天下》的熱度能夠維持多久?同一賽道的頭部競品,靈犀的《三國志戰略版》和網易的《率土之濱》已經開始有針對性地優化調整。破圈之後,遊戲口碑、站內大量推廣也在被質疑和“再審視”。下一步是出海,Q4將檢驗這款遊戲後續的勢能。

B站用户的商業價值成長了嗎?

用户數據方面,B站日均活躍用户1.073億,較去年同期的1.028億增長了450萬,增長趨緩,流量逐步見頂;日均使用時長106分鐘,較去年同期增加6分鐘,日活躍用户/月活躍用户的比值由去年同期的30.15%增至30.83%,用户粘性有所增強。

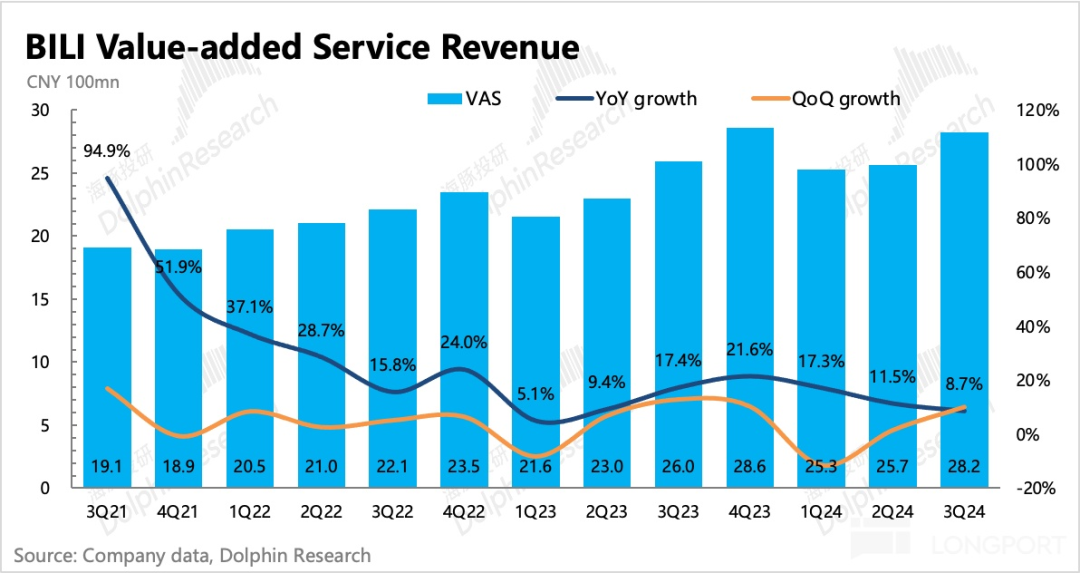

隱憂在於,截至三季度末,有效大會員數量2197萬,對比二季度末大會員數量超2230萬環比有所下滑。增值服務作為B站當前最大的營收來源,營收28.2億元,同比增長8.7%,增速持續放緩。長短視頻平台更激烈的內容競爭,更廣泛的中長視頻佈局,以及大環境趨勢,都意味着內容行業的**“會員增值服務”增長更難了。因此,能做的便是盡力挖掘已有的存量用户價值。**

隱憂在於,截至三季度末,有效大會員數量2197萬,對比二季度末大會員數量超2230萬環比有所下滑。增值服務作為B站當前最大的營收來源,營收28.2億元,同比增長8.7%,增速持續放緩。長短視頻平台更激烈的內容競爭,更廣泛的中長視頻佈局,以及大環境趨勢,都意味着內容行業的**“會員增值服務”增長更難了。因此,能做的便是盡力挖掘已有的存量用户價值。**

“我們是中國90後和00後用户密集度最高的視頻平台……用户留存率非常好……目前B站平台上的用户平均年齡已經到達25歲,這一年齡也讓用户的商業價值不斷提升。”陳睿在財報電話會議上如是説。

一直以來,作為年輕人兩大活躍社區,B站困於“用户不願花錢”的心智,女性佔比更高的小紅書用户被認為有更高的商業價值。據野村集團估算,小紅書每位日活躍用户(DAU)的估值為147美元,而B站每位日活躍用户的估值為61美元。

情況正在有所改善,直播、廣告等相關數據似乎在一定程度上驗證着這一點。付費視頻、充電等被證明只有食貧道等極少數頭部UP主跑得通,大部分UP主主要的變現渠道還是“接廣告商單”。

**廣告業務成為B站遊戲業務之外,另一大增長較為可觀的板塊。**數據顯示,遊戲、電商、數碼家電、網絡服務、汽車成為廣告收入貢獻前五的行業。來自教育、母嬰、文旅等新興行業廣告收入增長迅速,同比增長超100%。其中,效果類廣告的增速接近50%,有效帶動了毛利率的增長,間接折射出用户購買力的挖掘與提升。與此同時,也不可避免地面臨着用户體驗等問題。

根據CT R近日發佈的《2024中國廣告主營銷趨勢調查報告》,75%的廣告主表示不增加廣告預算。整體預算緊縮,B站卻迎來了“逆勢增長”。

**這與部分客户行業景氣度的改善、電商競爭加劇、平台更精細化的運營不無關係。**COO李旎表示,開拓“多屏多場景”,信息流、Story Mode、搜索欄、PC和Pad端口貢獻了更多廣告收入;打通“花火+起飛”,優化移動端的智能投放設置,使得客户數同比增長了7倍;依靠AIGC工具,降低了門檻和成本。

“小破站”一直以來堅持的“大開環”電商戰略, 在618、雙11兩大電商大促節點均帶來了較大的增收空間。

**今年“雙11+家電國補”對男性消費購買潛力的激發,顯然利好於“極客”氛圍重的B站。**官方披露,2024年Q1,家電數碼就是B站交易額較高的品類之一,同比增長超過230%;Q2繼續保持高增長,與電商一起成為B站廣告增長的最大驅動力。

根據B站披露的雙11數據,今年雙11,B站帶貨GMV同比去年大促期增長154%,千元以上消費品訂單量為去年同期2倍。大促期間,帶貨GMV破千萬的UP主數量是去年同期近5倍,廣告主數量是去年同期的6.6倍。因此可以提前預計Q4財報廣告業務不會差。

對於B站來説,扭虧為盈無疑是振奮人心的一刻,但更難的考驗還在後面:如何持續盈利?