港交所互聯互通十週年,其後最需要做的事是什麼?_風聞

秦朔朋友圈-秦朔朋友圈官方账号-35分钟前

2014年11月17日,滬港通這一連接內地與香港證券市場的大橋順利通車,兩地金融基礎設施完成首次連接。兩年後,內地與香港股票市場互聯互通拓展至深圳市場 。

近日,港交所互聯互通十週年慶祝活動在香港和上海相繼舉行。

在促進國內居民出海配置海外上市優質中國公司與海外資產、吸引海外資金北上配置A股優質公司以及中港兩地資本市場融合發展等方面,互聯互通十年來所帶來的重要意義顯而易見。

但是對於下一步互聯互通如何深化發展,大家則莫衷一是:有建議儘快推出新股通的,也有建議儘快擴大人民幣櫃枱股票並納入港股通的,也有建議進一步吸引國外優質公司在港股上市的,等等。

筆者作為一位多年跟蹤研究香港證券市場發展以及研究投資港股、且對內地證券市場熟悉的業內人士,認為當下深化互聯互通最需要、最緊迫,而且成本不高、收益很大的事情就是——

儘快減免港股通的股息紅利税,將港股通的股息紅利税政策與A股完全接軌。

只有這一政策先行,才能改善港股市場的流動性,併為下一步發展新股通、人民幣股票櫃枱等許多互聯互通的深化措施打下基礎,並真正促進港股市場的長期繁榮發展與香港國際金融中心的重建!

港股是全球離岸規模最大****且回報最好的高股息權益市場

歷史上由於港股市場為離岸市場,且七成以上的市場參與者為成熟的機構投資者,因此港股市場形成了重視分紅的特徵。

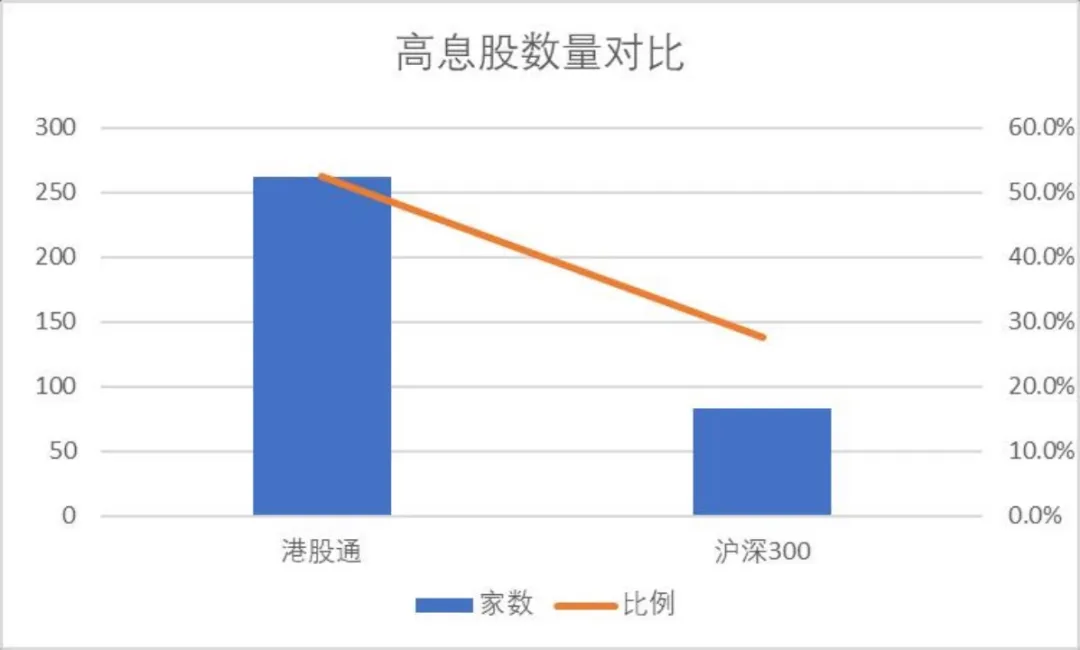

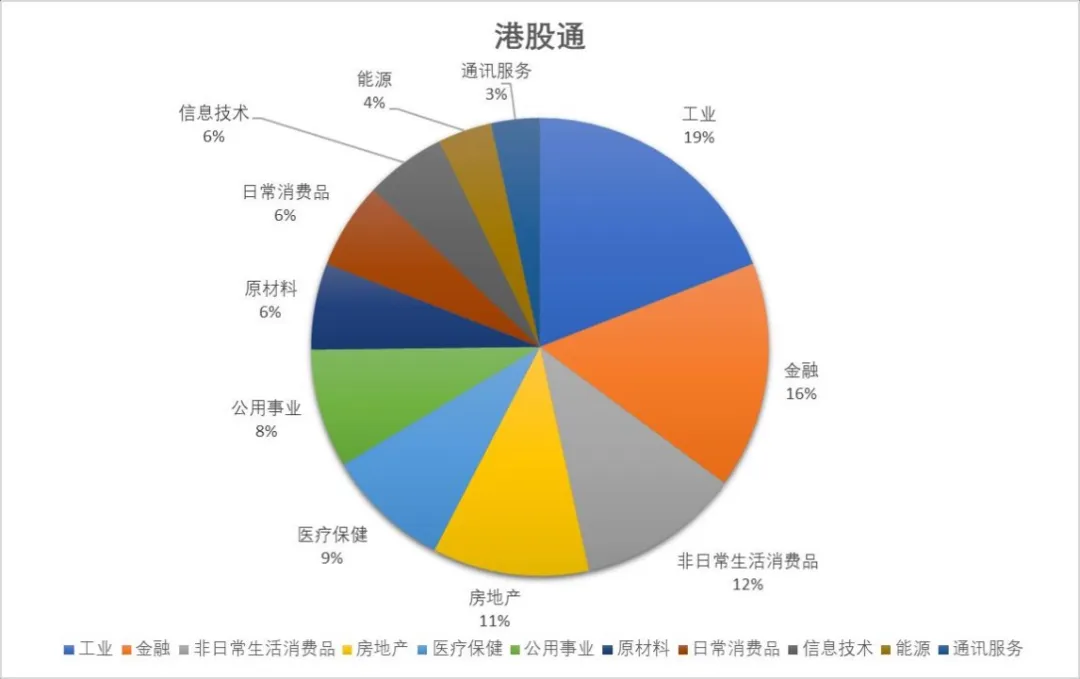

恒生指數常年的股息回報率在3%以上,在股市低迷期間,股息回報率甚至高達5%。港股市場的高股息公司數量與佔比都遠超A股(具體見附圖一),且高股息公司的行業分佈更為均衡(具體見附圖二),比國內A股甚至全球其它市場更具有抗週期的特點。

僅僅在2023年,港股市場就分紅19432億。如此巨大、高比例且均衡的分紅回報非常合適國內保險機構、養老金甚至是偏好穩健回報的個人投資者,在國內低利率且不斷下行背景下,是很好的一種投資選擇。

|附圖一:港股通與滬深300高股息公司的數量與比例

|附圖二港股通高股息公司的行業分佈圖

現有的港股通紅利税政策已成為內地投資者投資港股高股息公司的最大障礙,且不公平

按照現有的港股通紅利税政策,對於內地投資者使用人民幣通過港股通投資港股所取得的股息紅利,至少要收取20%的股息紅利税,部分公司這一税率甚至高達28%。

而在內地,同樣用人民幣投資A股,為鼓勵長期投資,對持有一年以上的投資者免收股息紅利税。

這一政策的差異明顯違背了公平原則,造成了同樣是國內投資者、同樣使用人民幣、同樣投資中國公司(只不過一個在A股掛牌、一個在港股掛牌)在取得分紅時的巨大不公平,這個也是AH溢價高(尤其是對於高股息公司,分紅上至少打八折,意味着如果要想取得同樣的分紅回報率,H股至少要比A股折價20%)的一個最重要原因。

對於港股這樣一個以高分紅見長的市場,且高分紅對長期投資者回報影響巨大的市場,這樣的政策顯然是不公平的,更顯然是不利於內地的長期投資者投資港股市場的。

改革這一政策,需要付出的代價並不大,而且這一優惠也是給了內地投資者

如果我們實施這一改革措施:把內地投資者的所有紅利税政策拉平,不論投資A股、還是港股,只要持有一年以上的,也不論是個人投資者還是機構投資者,紅利税一律減免。

我們現在來做一下成本測算:

2023年港股通分紅總金額19432億元、港股通持股佔比目前為9.57%,根據2023年分紅情況測算:

1、公式:Σ(2022年分紅金額× 港股通持股比例)×20%

2、結果:612.68億

3、情景分析:預計持股滿一年的投資者在所有港股通持股比例在5%~30%左右浮動,預計紅利税減免額區間為30.63~183.80億

實際執行中,由於現在港股通投資者已有部分投資者已經採用企業投資者形式且持有一年以上的情況,這部分實際已享受了減免20%紅利税的政策,因此實際如果實施這一減免政策,預計紅利税減免額會少於此金額。

而且,如果實施這一政策,應該會提高港股市場的流動性,由於流動性的改善,投資者可能由於股價表現好,而在一年內賣出的比例與人數也會增加,這會反向增加一年內收取的紅利税的金額,從而進一步減少上述預計少收的紅利税減免額。

最重要的是,這一優惠只是給了在內地通過港股通投資港股的內地投資者,並沒有給予海外投資者。

在當前低迷市道下,前期因為地緣政治對抗引發的資本外流是否會逆轉回流尚待觀察,與其在如此低的價位去央求海外投資者回流來購買便宜的中國資產,而且還不知道結果如何,還不如將這一優惠實實在在地給予內地投資者,讓他們在便宜的價格買入如此高股息的資產,在低利率和老年化的背景下,對長期投資者都是一樁利國利民的好事。

11月19日中國證監會主席吳清在國際金融領袖投資峯會上表示,要着力打通社保、保險、理財等資金入市的堵點、痛點,培育鼓勵長期投資的市場生態。筆者認為,當前上述長期資金入市最大的堵點在港股通股息紅利税政策,而改革這一政策表面上看利在港股和香港,實質上是利在內地的長期投資者,利在推動香港國際金融中心建設和中國資本市場長期繁榮發展。

香港未來要發展成為國際金融中心的前提——首先要充分利用本土投資者資源,股息紅利税這一政策的改革將為此打下堅實的基礎。

香港未來要發展成為國際金融中心,這不僅有利於香港的長期穩定繁榮發展,更有利於在中美博弈競爭的大背景下我們透過中國香港強大的金融中心功能來為整個中國經濟創新轉型和高效利用國際資本提供公平競爭的平台與機會。

在改革開放之初與中美友好發展的年代,香港證券市場的主要作用是作為一個離岸融資窗口,作為一個融資市場為國內經濟發展提供融資幫助。

站在當下,並思考未來,香港證券市場必須要發展成為一個投融資並重的市場才更有前景,才更有可能成為真正的國際金融中心:

一方面,隨着老年化與低利率時代的到來,中國已經發展成為一個資本大國,必須要為內地龐大的資本,尋找合適且回報高的資產,港股的高股息資產無疑是近水樓台,是內地資本出海的第一站,而且投資這一資產也是內地資本在資本項目管制下的合規有序封閉流動,並獲利良好投資回報的一種方式。

一旦有了國內這些本土長期投資者的支持,港股未來才不至於像以前離岸市場一樣,國際市場有任何風吹草動就動盪不安,才會迎來長期穩定向上發展的繁榮市場。

另一方面,香港也可以利用其與國際接軌的法律制度以及東西方融合的人才優勢、市場化和法治化的監管理念、機構投資者發展成熟、投資理念與國際接軌,發展以強金融為基礎的硬科技創新,打破美國與西方的科技封鎖,在助力國家完成科技創新和經濟升級的同時,逐步發展成為吸引國際資本投資中國的一個金融高地,從而為香港在國際上爭取一流金融中心保存實力。

近日,英國Z/Yen集團與中國(深圳)綜合開發研究院聯合發佈了《全球金融中心指數》報告,香港重回全球金融中心前三,並位居亞太區第一。目前看,香港的發展趨勢是向上的。

最後,正如一家不能首先在本地市場繁榮發展起來的企業註定成不了全球優質企業一樣,同理,一個離開了本土投資者的證券市場註定也很難發展成為全球金融中心。

香港證券市場只有在中國龐大的本土投資者中紮根,在中國廣大的優質公司中紮根,才能在世界金融市場中向上蓬勃發展,從而成長為真正的全球金融中心!

謹以此文祝賀香港互聯互通十週年。

/// END ///