汽車之家再陷易主傳聞,海爾成潛在買家?_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。36分钟前

業績太差,平安也帶不動了?

@科技新知 原創作者丨思原 編輯丨蕨影

汽車之家可能又要易主了。

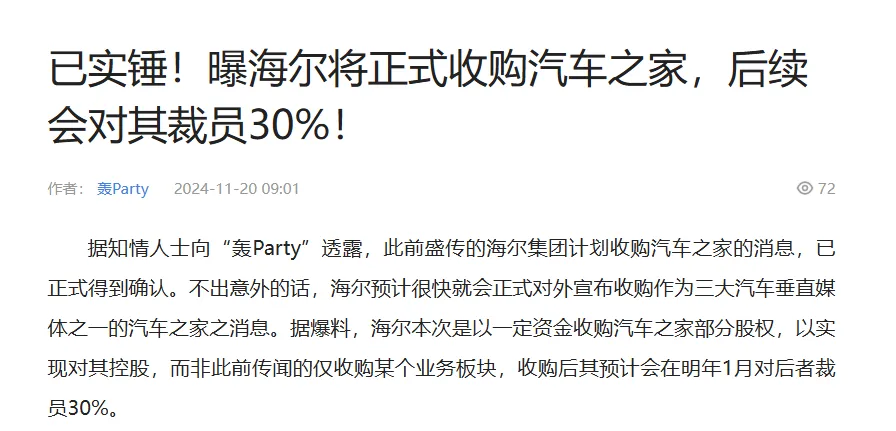

據知情人士向“轟Party”透露,此前盛傳的海爾集團計劃收購汽車之家的消息,已正式得到確認。不出意外的話,海爾預計很快就會正式對外宣佈這一消息。

據爆料,海爾本次是以一定資金收購汽車之家部分股權,以實現對其控股,而非此前傳聞的僅收購某個業務板塊,收購後預計會在明年1月對其裁員30%。

另外,該爆料文章還顯示,有汽車之家內部人士透露,自今年第四季度開始,汽車之家每月都會進行一波裁員。並且海爾相關團隊將會在今年年底正式入駐汽車之家,屆時不但新零售會併入新團隊,高層人員也會出現較大的變動。甚至目前海爾方面已經開始為汽車之家物色新的CEO。

至於收購原因,文中提到:今年10月底,海爾就涉足整車製造領域的傳聞作出回應,明確表示不會進入整車製造業,而是計劃從生態角度切入汽車市場,這大概才是其如今計劃收購汽車之家的深層原因。

不過需要注意的是,目前爆料媒體“轟Party”已將上述文章在部分媒體平台做了刪除處理。而「科技新知」也向汽車之家以及海爾集團相關人員進行了詢問,但截至目前還未有回覆。

01

業績表現堪憂

事實上,汽車之家近些年的業務表現確實過於悲觀。財報數據顯示,汽車之家在2024Q3的營收為17.75億,同比下滑了6.90%;歸母淨利潤也只有4.26億,同比下滑了24.52%。

而如果看更能代表經營能力的息税前利潤,汽車之家2024年Q3僅剩下1463.5萬元,較去年同期的1.01億元大幅下降了約85.52%。

具體來看,汽車之家第三季度營業成本為4.077億元,同比增長9.1%。反觀營業利潤,卻由去年同期的1.660億元降至8260萬元,同比鋭減50.2%。這一數據反映出公司在成本控制方面面臨挑戰。

值得一提的是,汽車之家雖然總營業費用有所下降,由去年同期的14.314億元減少至13.522億元,但銷售及市場費用仍高達8.765億元,佔總收入的49.4%。這意味着,公司在市場開拓上仍保持高強度投入。

一個現實問題是,目前移動互聯網流量紅利觸頂,汽車媒體平台的月活規模很難再高速增長。

這一方面歸結於汽車之家與競品平台月活用户量,早已呈現“此消彼長”的局面;另一方面則是隨着信息的分散化,用户留資的行為也分散在各個平台,既有汽車之家這種垂類媒體,也包括視頻號、抖音、小紅書之類的內容平台。

根據QuestMobile的數據,早在2023年第一季度,抖音和小紅書兩大短視頻平台的汽車軟廣投放合計便達到7000餘條,並且短視頻平台在汽車廣告投放中的比例正在上升,受到汽車品牌的高度關注。

02

平安帶不動

作為汽車垂類媒體,要增加媒體收入,勢必增加廣告投放。但這裏需要注意一個矛盾平衡點:過多廣告必然導致用户體驗大幅下降。如何平衡?這對於汽車之家而言,無疑是一個巨大挑戰。

順應時下年輕人的消費趨勢,或是唯一解。但現實是,當下的年輕人更願意通過視頻、評測等形式來獲得汽車信息。此時,抖音、快手、小紅書分走用户流量是必然。汽車之家如何與這些新興平台進行差異化競爭並吸引年輕用户羣體的關注,是個難以解決的問題。

業務問題,一定程度上折射出的也是管理上的不足。

自中國平安入主汽車之家後,其歷任管理人員的履歷都不差。公開資料顯示,汽車之家目前的“掌門人”吳濤是一位汽車行業老兵,在財產和意外傷害保險以及汽車服務行業擁有超過28年的經驗,對汽車行業和保險業務有深入瞭解。而現任董事長龍泉,成長於平安集團,更擅長金融和保險領域。

新浪微博

而其他核心高管雖然幾乎也清一色的“平安系”出身,但有汽車媒體經驗的寥寥。從結果出發,在汽車市場這個換代的節點,這些善於守成的高管,也確實沒能應對得了新能源汽車市場激烈的競爭。

當然,新領導團隊帶來了新的管理理念和經營策略,試圖通過優化服務、提升用户體驗和加強營銷推廣等手段來提振業績,並且其金融和保險優勢是同行不具備的,但目前來看,這些獨特的優勢還未真正融入汽車之家的業務中。反而使其陷入了演變為“變現工具”的尷尬。

坦白講,汽車之家某種意義上已經不能夠給其母公司平安集團帶來更多利益,即便真的被“拋棄”也在情理之中。只是在這個競爭激烈的市場下,無論誰接手,可能都很難在短時間內改變汽車之家的艱難處境。