客户和供應商重疊近30家,博苑股份闖關深交所的隱憂_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)39分钟前

出品 | 子彈財經

作者 | 左星月

編輯 | 蛋總

美編 | 倩倩

審核 | 頌文

提交註冊七個月後,山東博苑醫藥化學股份有限公司(以下簡稱“博苑股份”)IPO再次有了實質性進展。公司於10月15日註冊生效,不出意外的話,博苑股份近期將會登陸資本市場。

早在2022年6月17日,博苑股份向深交所遞交上市申請並獲得受理,經過兩輪問詢和一輪審核中心的意見落實,不到7個月時間,博苑股份便成功過會。

但這只是博苑股份IPO漫長之旅的開始。

過會21個月後,博苑股份才拿到註冊生效批文。然而,拿到批文並不意味着“萬事大吉”,市場對於博苑股份的質疑仍未消散。

從披露的數據看,博苑股份業績成長性備受關注,客户和供應商重疊二十幾家,產能利用率不足且閒置的同時仍大幅擴產……這些問題都有可能成為影響其後續進程的變數。

1、收購利華高分子後卻停產

2008年,李成林和於國清聯手在山東省壽光市創立了博苑股份的前身博苑有限,公司專注於精細化學品研產銷及資源綜合利用,並逐漸發展出“產品+回收”的商業模式。

2020年8月,博苑有限整體變更設立為股份有限公司。

目前,博苑股份主營業務包括有機碘化物、無機碘化物、貴金屬催化劑、發光材料等產品的研產銷,以及開展含碘、貴金屬等物料的回收利用業務,為客户提供貴金屬催化劑、六甲基二硅氮烷等加工服務。

截至招股書籤署之日,博苑股份的實際控制人為李成林、於國清,二人合計控制博苑股份6150萬股,佔比79.77%。

李成林、於國清共同簽署了《一致行動人協議書》,若雙方無法達成一致,則李成林的意見為準。

值得一提的是,李成林曾經入股利華高分子(主營高效減水劑生產及銷售業務),但該公司卻幾經轉手,最終落入停產的“下場”。

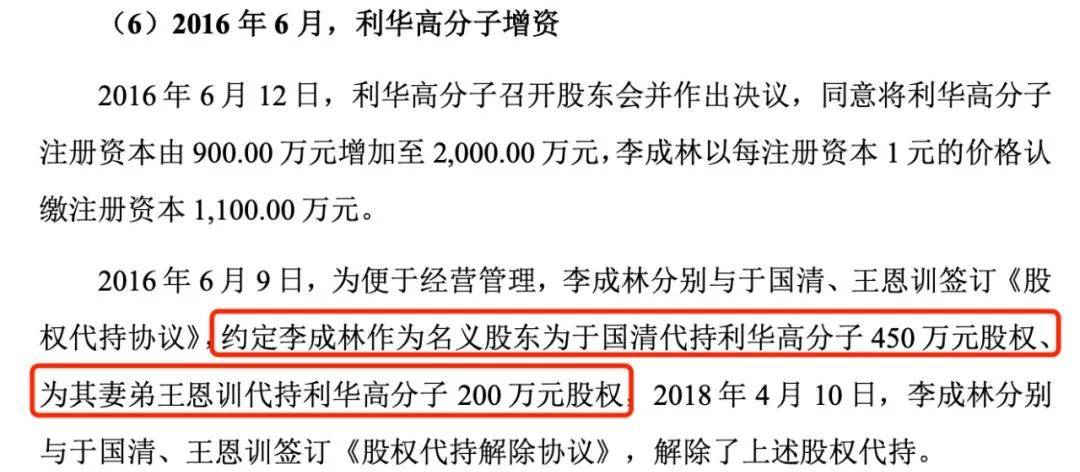

2016年6月12日,利華高分子的股東會議作出決定,將公司的註冊資本增加1100萬元,新增部分由李成林以1元/註冊資本的價格認繳。就此,利華高分子成為博苑有限的關聯企業。不僅如此,李成林還代於國清和王恩訓分別持有450萬股權和200萬股權。

(圖 / 博苑股份問詢函回覆)

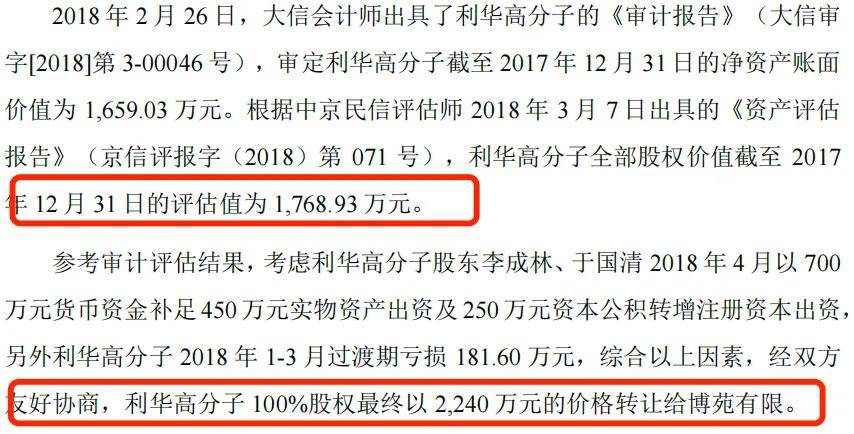

2017年12月,李成林又以240萬元的價格回購現代投資持有的利華高分子股權。

2018年4月,因看好利華高分子的主營業務高效減水劑,博苑有限以2240萬元的價格收購利華高分子100%股權。然而,根據評估,2017年12月31日,利華高分子全部股權價值的評估值為1768.93萬元。

(圖 / 博苑股份問詢函回覆)

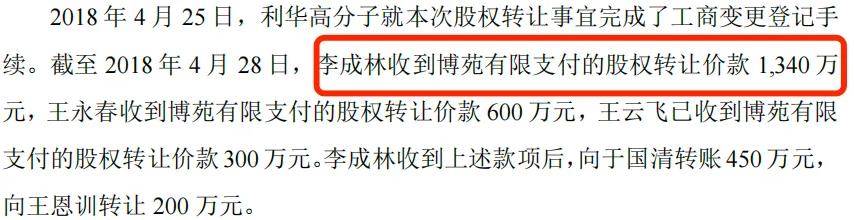

也就是説,博苑有限以高出評估價格471.07萬元的價格收購利華高分子。其中,李成林收到博苑有限支付的股權轉讓價款1340萬元,收款後向於國清轉賬450萬元,向王恩訓轉讓200萬元。

(圖 / 博苑股份問詢函回覆)

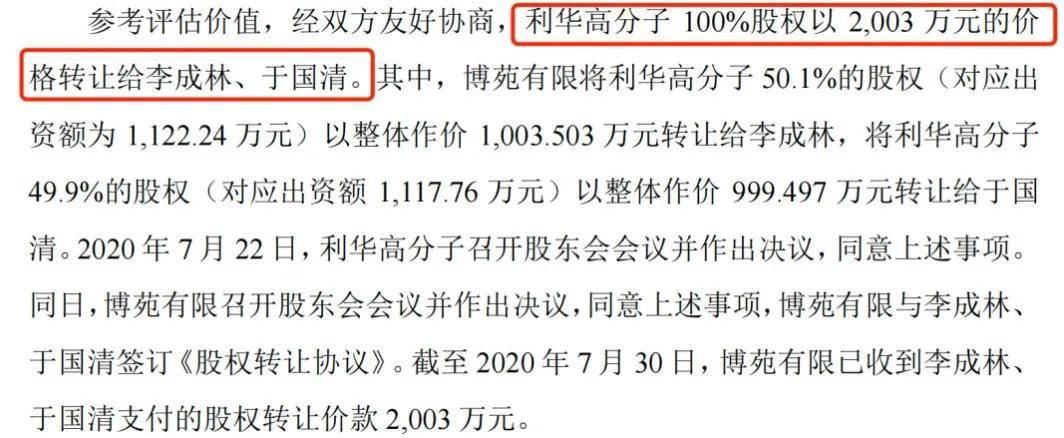

然而,短短兩年多的時間,博苑有限便着手開始剝離利華高分子。

2020年7月,利華高分子100%股權以2003萬元的價格轉讓給李成林和於國清,這一價格較兩年前的收購價格2240萬元已經縮水。其中,李成林出資1003.503萬元,於國清出資999.497萬元。

(圖 / 博苑股份問詢函回覆)

然而,這番“折騰”後,2021年11月,李成林、於國清花大價錢收購而來的利華高分子卻向政府部門申請停產。對此,「子彈財經」向博苑股份方面詢問相關情況,截至發稿,博苑股份並未回覆。

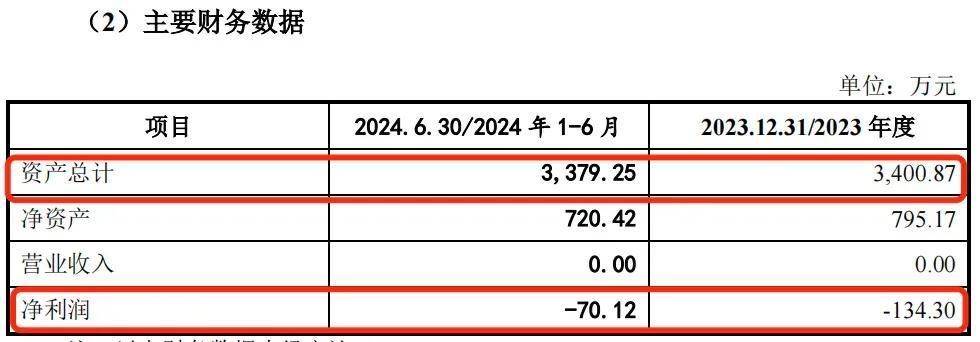

此外,招股書顯示,截至2024年上半年,利華高分子沒有營收,淨利潤為-70.12萬元。

(圖 / 利華高分子主要財務數據(來源:招股書))

不僅如此,在李成林、於國清的管理下,博苑股份出現了一些經營、管理上的漏洞。

2021年1月20日,博苑股份收到壽光市綜合行政執法局出具的《行政處罰決定書》,公司因“年產200t/a雙草酸酯項目、200t/a三甲基碘硅烷項目、2000t/a無機碘化物、20t/a新材料貴金屬催化劑項目、20000t/a溶劑回收綜合利用項目”未辦理規劃許可手續,被壽光市綜合行政執法局處以4.75萬元的罰款。

2019年12月3日,博苑股份因未經環保部門審批擅自開工建設“4萬噸/年危險廢棄物處置及綜合利用項目”,被濰坊市生態環境局出具《濰坊市生態環境局行政處罰決定書》,處以20.6萬元的罰款。

可見,博苑股份在生產經營過程中仍然存在一定瑕疵,李成林、於國清的管理能力還需進一步提高。

2、齊魯製藥既是客户又是供應商

從業績來看,近年來,博苑股份的營收、利潤一直在增長狀態。

2021年-2024年上半年(以下簡稱“報告期”),博苑股份的營業收入分別為5.24億元、7.98億元、10.25億元和6.95億元;同期歸母淨利潤分別為1.03億元、1.76億元、1.82億元和1.22億元。

(圖 / Wind(單位:億元))

在業績增長的背後,離不開的是博苑股份的上游供應商及下游客户的協同合作。其中,博苑股份頗受關注的便是供應商及客户重疊的情況。

招股書顯示,博苑股份重要的原材料是含碘物料。報告期內,公司來自含碘物料採購量佔整體碘原料採購量的比例分別為53.24%、56.04%、47.27%和55.15%。

(圖 / 博苑股份招股書)

其中,博苑股份含碘物料的主要供應商為齊魯製藥與恆瑞醫藥,報告期內,博苑股份對其含碘物料的採購量比例分別為47.85%、53.62%、55.59%及40.25%。

可見,博苑股份對於齊魯製藥與恆瑞醫藥的採購較為依賴。其中,報告期內,齊魯製藥一直是博苑股份的第三大供應商,佔採購總額的比例分別為5.94%、6.64%、7.09%和6.13%。

(圖 / 博苑股份前五大供應商情況(來源:招股書))

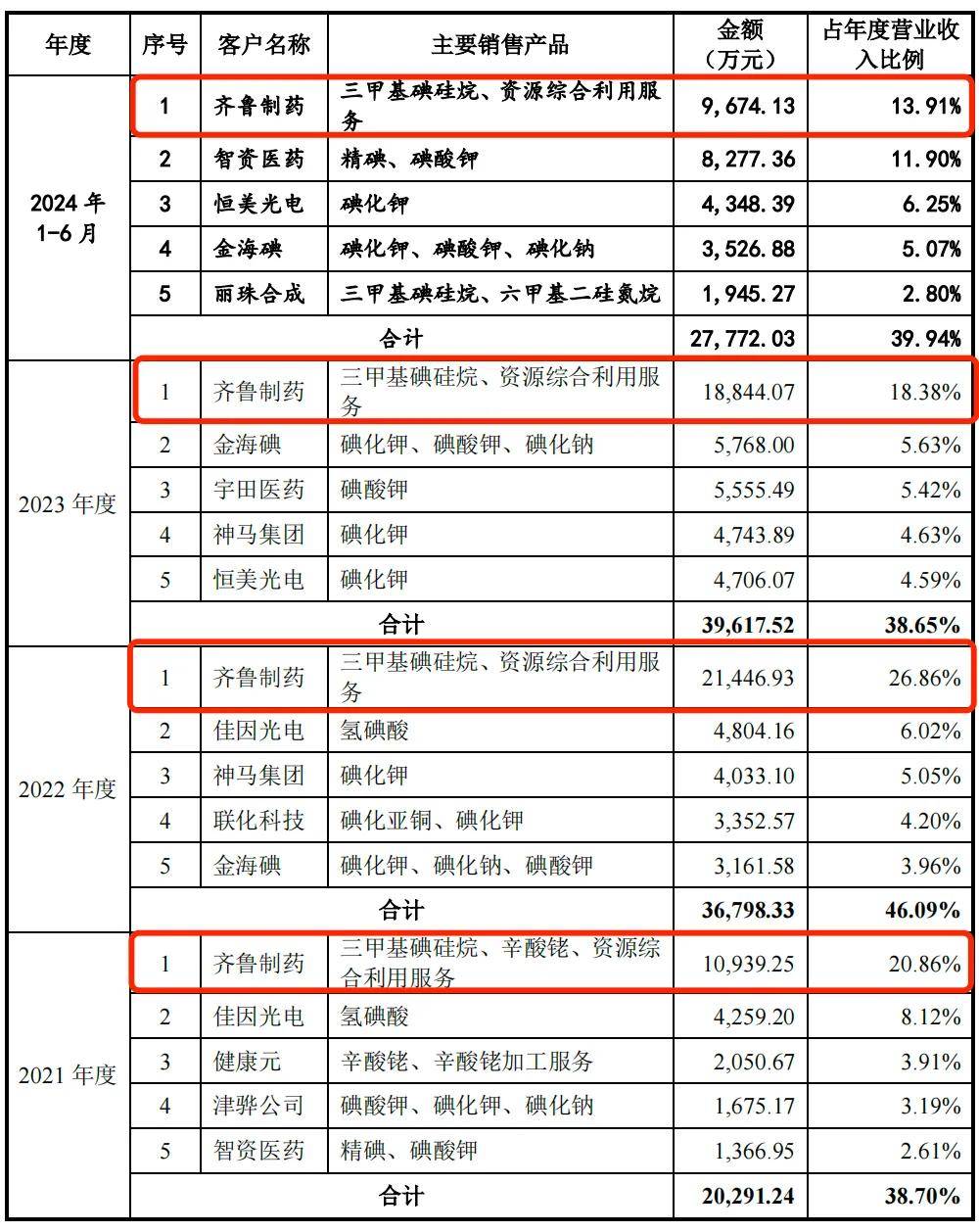

值得關注的是,齊魯製藥不僅僅是博苑股份的重要供應商,還是第一大客户。

招股書顯示,博苑股份自2010年起與齊魯製藥開始合作,範圍從最初的溶劑回收逐步拓展至有機碘化物、碘回收、硅醚回收、貴金屬回收等領域。

報告期內,齊魯製藥蟬聯博苑股份第一大客户,公司對齊魯製藥的銷售額分別為1.09億元、2.14億元、1.88億元和9674.13萬元,佔營業收入比例分別為20.86%、26.86%、18.38%和13.91%。

(圖 / 博苑股份前五大客户情況(來源:招股書))

通過以上數據不難發現,齊魯製藥常年位列公司第一大客户,其重要性毋庸置疑,而越來越大的銷售規模,表明齊魯製藥與博苑股份的合作愈發緊密。

而且,從其他客户的銷售規模看,2021年-2023年,銷售額超過億元的客户有且僅有齊魯製藥一家,2024年上半年,博苑股份對齊魯製藥的銷售額就已經近億元。

而齊魯製藥擁有供應商和大客户雙重身份的情況,也遭到了深交所連環拷問。

首輪問詢中,深交所要求説明齊魯製藥等向公司採購和銷售是否為一攬子交易;二輪問詢中,深交所要求説明公司與齊魯製藥合作的穩定性、定價的公允性。

在審核中心意見落實函,深交所進一步要求博苑股份説明與齊魯製藥合作的可持續性,銷售或採購端是否存在對齊魯藥業重大依賴的情況。

大客户的穩定性和持續性,是監管層對擬IPO企業是否符合上市要求尤為重要的評判標準。對於博苑股份而言,齊魯製藥既是大客户又是大供應商,那麼雙方合作的穩定與否就至關重要。

關鍵是,齊魯製藥只是博苑股份客户與供應商重疊情況的冰山一角。

「子彈財經」發現,報告期內,以同一控制下各主體合併口徑計算,博苑股份客户和供應商重疊的合作單位家數分別為28家、29家、34家和29家。

(圖 / 博苑股份招股書)

在此情況下,報告期內,博苑股份銷售金額分別為2.12億元、3.67億元、4.78億元和3.78億元,佔比近五成;採購金額7435.09萬元、1.37億元、1.96億元和1.73億元,比例在三成左右。

(圖 / 博苑股份招股書)

一般而言,客户和供應商是分屬於行業上下游的兩端,如果發生重疊,背後可能暗藏着諸多風險。對此,博苑股份在招股書中表示,公司客户與供應商存在重合主要由公司碘、貴金屬資源循環利用的業務模式所決定。

不過,重疊現象過多可能會讓外界擔憂存在特殊的關聯關係或利益輸送情形,例如是否存在共用銷售、採購渠道,交易是否具有商業合理性與必要性等情況也會令人質疑。

3、產能利用率不足仍募資擴產

「子彈財經」還注意到,博苑股份的產能消化問題較為突出。

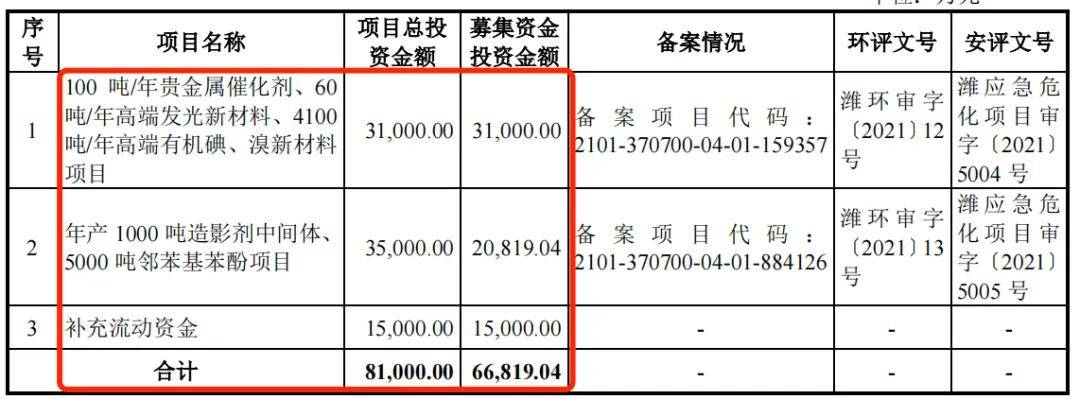

招股書顯示,博苑股份本次擬募集資金6.68億元,其中3.1億元投向100噸/年貴金屬催化劑、60噸/年高端發光新材料、4100噸/年高端有機碘、溴新材料項目;2.08億元投向年產1000噸造影劑中間體、5000噸鄰苯基苯酚項目;1.5億元用於補充流動資金。

從募資投向來説,博苑股份大部分資金用於主營業務擴充。不過,公司擴產計劃看起來挺宏偉,但產能消化可能就麻煩了。

(圖 / 博苑股份招股書(單位:萬元))

首先,招股書顯示,博苑股份貴金屬催化劑為辛酸銠,現有產能1000公斤,2021年-2023年產能利用率分別為6.46%、15.23%和11.22%,到2024年上半年產能利用率僅為3.91%,產量僅有39.07公斤。

(圖 / 博苑股份招股書)

在不滿產並且產能利用率低下的情況下,博苑股份仍計劃新增年產100噸的貴金屬催化劑產能,此舉是否稍顯激進?

此外,博苑股份目前主要的有機碘化物是三甲基碘硅烷,報告期內產能利用率分別為55.02%、72.43%、67.02%和43.25%,自2022年開始該產品的產能利用率便逐年下降。

(圖 / 博苑股份招股書)

重要的是,根據招股書中援引QYResearch的數據,2021年,中國市場三甲基碘硅烷銷量規模為637噸,2025年預測銷量為755.10噸。

博苑股份現有的800噸三甲基碘硅烷產能,顯然已經達到了2025年的預測銷售量。更何況,到2024年上半年,三甲基碘硅烷既未滿產也未滿銷。

在此情況下,博苑股份此次IPO募資用於4100噸/年高端有機碘、溴新材料項目或將面臨過剩風險。

至於最後的1.5億元補流項目,從現有數據看,博苑股份並不缺錢。

截至2024年上半年,博苑股份的貨幣資金為3.15億元,且公司並無短期借款。此外,截至2024年上半年,公司經營活動產生的現金淨流量淨額為1.18億元,經營現金流較為充足。

(圖 / 博苑股份招股書)

從某種程度上講,博苑股份所處的精細化工行業受到產業政策變動、市場供需、原材料價格波動等影響,此行業並非產能足夠大就能增厚未來的成長空間。況且,博苑股份的產能利用率忽高忽低,現有產能佈局或許不夠合理。

此外,沒有資金缺口的情況下,公司募資補流的合理性也值得關注。

註冊生效之後,帶着業績增速放緩、大幅擴產問題的博苑股份,能否成功登陸資本市場,「子彈財經」將持續關注。

*文中題圖來自:博苑股份官方公眾號。